牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

上周五美国国债收益率发生历史性倒挂后各路分析层出不穷,花旗策略师就提出真正的问题竟出在衍生品市场?有鉴于此,大摩分析师选择这样看待美债前景......

美联储上周超出预期的鸽派倾向令市场震动,但即使如此,美国债券收益率随之下降的强度还是令许多观察人士感到困惑。由于美联储暗示年内没有加息计划,导致美国3个月期和10年期国债收益率急剧下跌,10年期美国国债收益率更是跌至2017年以来最低点。

不过有分析师就指出,掉期市场的对冲浪潮有助于解释这一现象。国债收益率暴跌,迫使交易员转向衍生品市场,调整其投资组合以遏制损失。而正是由于他们疯狂抢购利率互换的头寸,又反过来推动国债收益率进一步下跌。

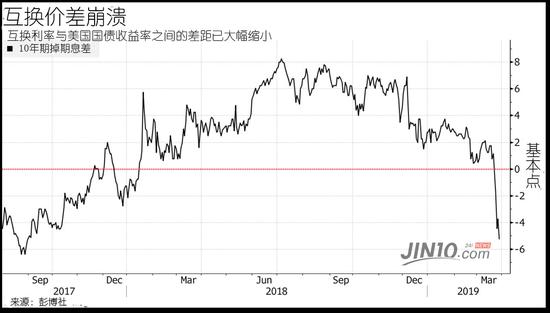

北京时间周四早间,美国10年期国债收益率更是跌至2.34%,创近15个月新低。与此同时,根据彭博社统计数据,周三同期期限互换利率跌至2.30%,两者价差由正转负。两者之间的差距众所周知,10年期掉期利率在过去一年的几乎所有时间里都处于溢价状态,直到上周才有所回落。但现在已经转为折价,周一价差达到近17个月未见的水平,这表明衍生品市场出现了一系列活动。

对于衍生品市场发生的变化,花旗集团策略师Jabaz Mathai就认为:

随着债券收益率的下降,一些房主将寻求为他们的抵押贷款再融资,因为他们可以获得更好的交易。

但这对于抵押贷款支持债券的投资者而言,情况变得更为复杂,因为他们的投资策略部分取决于预测有多少人会提前偿还贷款。

另一方面,再融资实际上增加了预付款的比率,这又反过来改变了抵押债券的关键特征:持续时间,又或者说是价格对利率变化的反应程度。债券投资经理往往有长期的目标,但发生上述改变后他们不得不购买利率互换以实现这些目标,这使得美债收益率进一步承压。

Mathai补充道,10年期美国公债收益率跌破2.5%可能引发凸性资金流动,所以掉期利差全面崩溃,而服务业者、不动产投资信托公司和基金经理在其中发挥了重要作用。花旗集团美国利率策略负责人在3月22日的一份报告中写道:

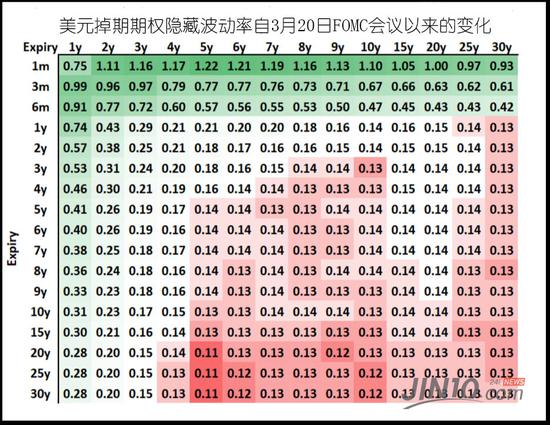

自FOMC决议出台以来,利率大幅上涨可归因于抵押贷款凸性对冲。

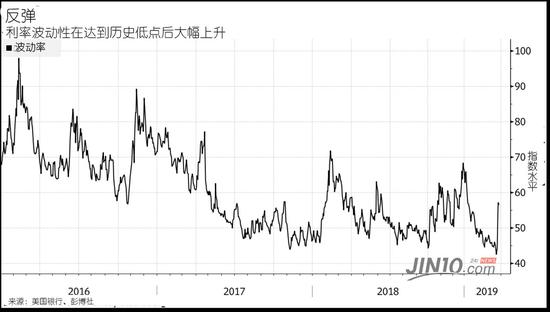

从今年年初开始,押注美国国债市场的波动性较小,看起来像是一笔稳赚不赔的买卖。美国银行股份有限公司的MOVE指数(衡量美国国债市场价格波动的指标)上周跌至创纪录低位,证明交易商预期市场将达到历史罕见的平静。但美联储上周公布超级鸽派决议后,一切发生了改变,MOVE指标也出现自2016年以来最大的两天涨幅。

如下图所示,美国国债的反弹以及由此产生的波动性迅速让那些卖出期权的投资者蒙受损失,并迫使他们通过固定利率在掉期市场进行对冲。这相当于做多美国国债,如果收益率继续下跌,这是一项有利可图的交易,只不过该交易的强度以及抵押贷款投资者的行动加速了国债收益率的下降。

摩根士丹利策略师埃尔普森(Sam Elprince)就在3月22日的一份报告中写到:

持续对冲活动可能会使掉期利差与利率走势保持一致。预计10年期掉期利差将继续下跌。

来源:金十数据 林之柏

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)