牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:“小蓝杯”破发!市值蒸发90亿,说好的“割美国韭菜”呢?

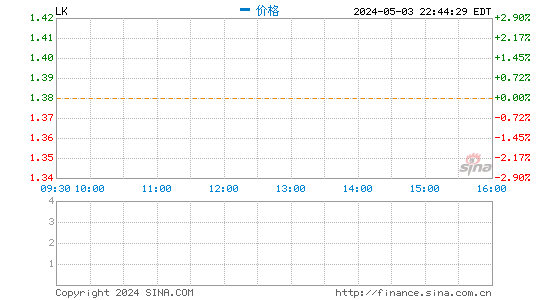

成立18月就上市、刷新最快IPO速度的“小蓝杯”瑞幸咖啡(luckin coffee),已经跌破发行价。

在纳斯达克上市后的四个交易日中,瑞幸咖啡只有首日大涨近20%,随后的三个交易日连续下跌。22日,其股价跌破了17美元的发行价,当日收盘报14.75美元,跌幅高达14.89%。

随着股价破发,如今其市值也缩水至34.7亿美元。相较于上市首日收盘的47.4亿美元,蒸发了12.7亿美元,折合人民币近90亿元。23日开盘后,瑞幸咖啡继续下跌,截至发稿跌幅接近5%。

瑞幸咖啡的破发引发了众多网友的关注,在微博和某自媒体爆款文章的留言区,众多网友纷纷留言:

能不能割到“美国韭菜”的问题暂且搁置,但瑞幸的“便宜”咖啡应该还能持续供应一段时间。

“离不开优惠券”的互联网咖啡

瑞幸将目标消费人群聚焦于职场人士和年轻一代,并将大多数门店开设在写字楼、大学校园附近,采用年轻人喜闻乐见的线上点单、线下取货,不设收银台,100%无现金的“新零售”方式。对于这种方式,瑞幸称之为用互联网思维、以科技驱动颠覆咖啡市场。

带有“互联网”基因的瑞幸不仅上市速度快、破发速度快,门店扩张的速度也很惊人。

据瑞幸上市前向美国证券交易委员会(SEC)提交的招股文件,瑞幸咖啡2018年1月正式试营业,过去一年,瑞幸共卖出了9000万杯咖啡。截至今年3月末,瑞幸的门店总数已达到2370家,市场规模仅次于星巴克,成为中国内地第二大咖啡连锁品牌。

然而,瑞幸并不想止步于此,而是对星巴克的地位发起挑战,想成为中国咖啡的行业老大。为此,瑞幸还给自己定了一个“小目标”:今年年底前,门店数量达到4500家。而据机构统计,星巴克目前的门店数量在3700家左右。

一个成立不到两年的年轻公司,有何底气挑战进入中国20年、屹立近半个世纪、背靠千亿美元市值的咖啡巨头呢?

答案也许是“钱”。

这些钱,不仅来自瑞幸创始人的老东家“神州优车”系的投资者,也来自新加坡政府投资公司、中金公司、美国贝莱德等机构投资者。招股书披露的融资记录显示,瑞幸上市前,通过借款、贷款、融资租赁及多轮正式融资,已经累计获得近10亿美元的资金。

在资本助推下,瑞幸也开始了用烧钱疯狂扩张的历程。

天下没有免费的午餐,却有免费的咖啡。瑞幸成立以来,不仅投入大量广告费,聘请汤唯、张震出任品牌代言人“带流量”,还经常用免费咖啡吸引用户,高额补贴广撒“优惠券”,“买二赠一”、“买五赠五”、“五折”、“66折”优惠券经常满天飞,飞到各个群组、朋友圈。

而且,财大气粗式促销根本停不下来,如今,除了各式各样的优惠券,瑞幸还采取了买商品瓜分500万元现金等形式,吸引新客户、留存老客户,支持产品走量。

招股书显示,自2018年初以来,公司获得单个新客户所耗费的成本逐季降低,从2018年一季度的103.5元降至2019年一季度的16.9元;单个客户免费产品促销成本从2018年一季度的15.8元降至2019年一季度的6.9元。

烧钱或还将继续三五年

销量上去了,门店开多了,瑞幸自己烧的钱也越来越多了。

招股书显示,瑞幸咖啡2018年1月初试运营以来,截至今年一季度末的15个月里,公司累计净亏损达21.7亿元,其中2018年净亏损16.2亿元,2019年一季度净亏损5.5亿元;平均每个月的烧钱规模近1.5亿元。今年一季度,瑞幸的总运营支出为10.1亿元,公司账面上的现金和现金等价物总值仅剩11.6亿元。

有分析人士不禁感叹:这杯互联网咖啡泡沫有点多!

针对外界对瑞幸以大规模烧钱换取市场作法的质疑,瑞幸咖啡创始人兼CEO钱治亚表示,亏损符合其预期,通过补贴快速获取客户是其既定战略,补贴还会继续,并坚持三年到五年。“可以明确的说,我们会坚持快速的扩张,目前不考虑盈利。”

有自媒体调侃,作为一个消费者,能够低成本喝到咖啡,而且公司还是烧的资本方的钱,是种“劫富济贫”的好事。

但有市场人士分析称,有的公司亏损烧钱的同时,能够换回足够的GMV和现金流,可以把业务雪球滚大;有的公司则是烧一部分利润,获得市场份额,这种烧钱是可持续的。而瑞幸的烧钱模式,却带不来刚性需求。瑞幸的这种野蛮发展,很可能是消费者的蜜糖,投资者的砒霜。

《瑞幸咖啡宣言》中有这样一句话:中国咖啡和美国咖啡比差距在哪?差在自信。只是不知道这种自信,能够在二级市场换来多少支持。

责任编辑:张宁

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)