| 线索Clues | 理性投资 |

美东时间3月21日下午2:00,美联储公开市场委员会(FOMC)宣布最新利率决议,上调联邦基金隔夜拆借利率25个基点(BP),目标区间由1.25-1.5%上调至1.5-1.75%。

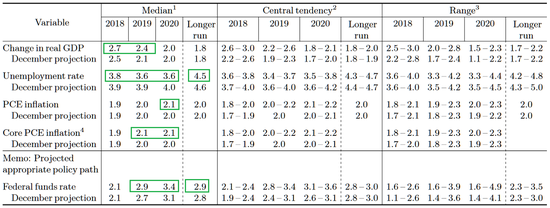

经济预测概要(Summary of Economic Projections,SEP)显示,以中位值(median)衡量,美联储FOMC成员对就业指标最为乐观,下调2018-2020年及长期失业率预期;对今明两年经济增长预期较乐观,但长期预测不变;对今年的通胀预期维持不变,长期预期亦维持不变。

总体来看,美联储对宏观趋势的乐观度排序为:就业市场>经济增长>通胀。

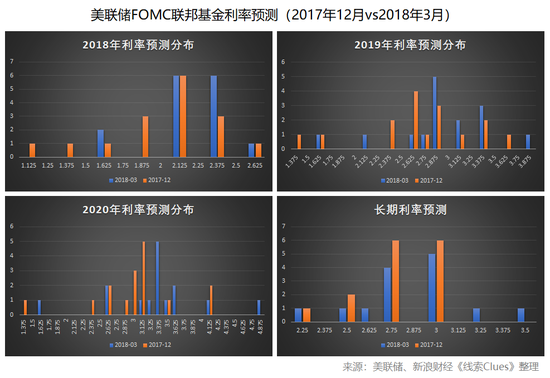

美联储FOMC最近两次联邦基金利率预测对比(来源:美联储、新浪财经整理)

美联储FOMC最近两次联邦基金利率预测对比(来源:美联储、新浪财经整理)宏观形势的判断反映到利率方面,FOMC对2018年的预期不变,对2019-2020年,以及长期利率预期的中位值发生上调。点此查看细节。因此,本次会议并未释放出此前部分市场人士及联储官员所认为的年内加息4次的信号。

CME网站的FedWatch工具显示,目前市场认为年内仍有3次加息(每次25BP)的概率为35%,比决议公布前的38%有所降低。该工具还显示,到6月份美联储至少再加息一次的概率超过85%。

市场反应

利率决议公布后,市场对期望过高的部分做出消化。美国国债收益率(TLT)全线回落,美元指数(DXY)(UUP)大幅走低,从日内高点90.27下挫,跌破90。作为“膝跳反应”,美元定价的国际市场黄金(GLD)、商品(DBC)总体走高。

周三美股(SPY)冲高回落,温和收跌。周四亚太时段,三大期指出现大幅跳水。

亚太股市涨跌不一,日本、韩国股市收高;沪深、香港股市延续回调,“贸易战”担忧令市场承压;美元走贬给新兴亚洲市场吃下一颗“定心丸”,东南亚股市(ASEA)普遍上扬。

中国人民银行今日上调公开市场7天逆回购中标利率5BP至2.55%,为去年12月以来首次。人民币(USD/CNY)中间价报6.3167,升229点子。

香港金管局(HKMA)跟随美联储上调港元基本利率25BP至2.0%。港汇今日延续跌势,USD/HKD最低报7.8476,续创33年新低。HKMA重申7.85的弱方兑换保证。

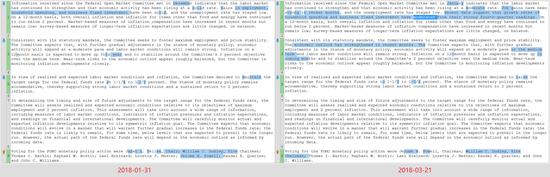

FOMC声明对就业、经济、货币政策的观点变化

○对就业看法更积极

○经济活动增长有所缓和

○家庭开支和商业固定投资有所缓和

○经济展望近月有所增强

○经济活动在中期将以缓和的步调继续扩张

注:与2018年1月31日的声明比较(点此查看细节);由于耶伦已离任,本次投票的FOMC委员共8名。

最近两次美联储FOMC声明文本比较(3月21日vs1月31日)(来源:美联储、新浪财经整理)

最近两次美联储FOMC声明文本比较(3月21日vs1月31日)(来源:美联储、新浪财经整理)FOMC对经济及利率的预期变化

○上调2018、2019年实际GDP增长率预期

○下调2018、2019、2020年失业率预期,及长期预期

○上调2020年PCE通胀预期

○上调2019、2020年核心PCE通胀预期

○上修2019、2020年联邦基金利率预期,及长期预期(即“中性利率”预期)

注:与2017年12月13日公布的FOMC预测数据比较。

美联储FOMC成员对美国经济及联邦基金利率的预期。绿色框中部分为预测中位值发生变化的指标,这些指标均向积极方向变化。(图片来源:美联储、新浪财经整理)

美联储FOMC成员对美国经济及联邦基金利率的预期。绿色框中部分为预测中位值发生变化的指标,这些指标均向积极方向变化。(图片来源:美联储、新浪财经整理)信息显示,美联储FOMC成员对失业率指标最乐观,下调2018-2020年及长期失业率预期;对今明两年经济增长预期较乐观,但长期预测不变;对今年的通胀预期维持不变,长期预期亦维持不变。

上次FOMC会议后发生了什么?

上一次美联储FOMC会议(1月30日-1月31日)后,市场的主要焦点:

○市场波动率普遍回归长期平均水平

○美国国债收益率全面上升、曲线扁平化

○特朗普挑起全球贸易战担忧

2月5日,美股在“最好开年”后出现暴跌(“黑色星期一”),随后环球主要股市纷纷陷入技术修正区。通胀担忧、做空波动率产品崩盘被指为触发因素。

各类资产波动率回归历史平均水平。2月6日的数据显示,华尔街“恐慌指数”——VIX期货的投机净头寸近两年来首次转正。当天,高风险资产的代表比特币现货(BTC)一度跌破6000美元。

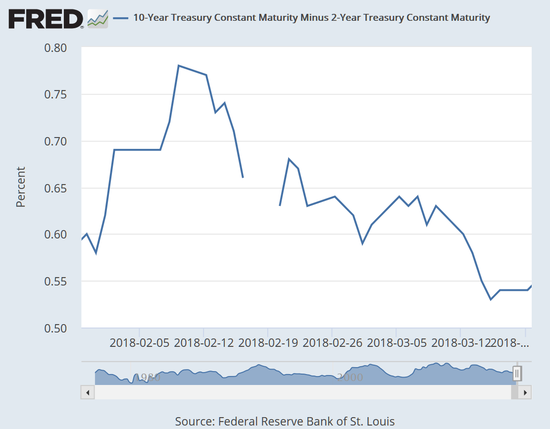

美国10Y-2Y国债收益率利差走势,2018年1月30日-2018年3月19日(来源:FRED、新浪财经整理)

美国10Y-2Y国债收益率利差走势,2018年1月30日-2018年3月19日(来源:FRED、新浪财经整理)此间,各期限的美国国债收益率逐渐上升,收益率曲线仍旧扁平化,10Y-2Y期限利差由58BP(1月31日)收窄到54BP(3月19日),处于2009年金融危机以来最低水平。欧洲美元的LIBOR利率(ULBR)则上升更快。

3月9日,在科技股(QTEC)引领下,纳指在非农报告(NFP)公布后创历史新高。当天是本轮美股牛市的九周年。2月份非农报告被认为是“金发姑娘”,既体现了强劲的就业市场,又不至于引发过高的通胀担忧。具体数据:非农就业人数增加31.3万,预期20.5万;平均小时工资环比增长0.1%至26.75美元,较1月份的0.3%放缓。

市场基础衡量的美国通胀预期(10-Year Breakeven Inflation Rate)(TIP)从2.11%(1月31日)回落到2.08%(3月19日),仍处于三年半以来高位。该指标表达市场对未来10年平均通胀水平的预期。

全球贸易战担忧升级。3月1日,特朗普宣布计划对进口钢、铝产品征收关税(钢产品税率25%、铝产品税率10%)。特朗普的贸易保护主义引发全球贸易战担忧,投资者尤其担心一旦中美发生贸易战,全球经济增长及金融市场将受拖累。

白宫人事发生剧变。3月6日,白宫首席经济顾问、被认为“市场友好”的科恩在贸易问题上与特朗普意见分歧宣布辞职。3月14日,美国国务卿蒂勒森被解职。据分析,下一个离开的可能是国家安全顾问麦克马斯特。特朗普正逐渐“清理”与之政见不合的幕僚。另一方面,特别检察官罗伯特-穆勒对俄罗斯“干扰美国大选”的调查开始触及特朗普组织,这增加了市场对白宫政治的担忧。

联系上下文看,美联储本次如期加息,并选择释放出相对乐观的宏观经济预期、偏“鸽”的利率预期。这在鲍威尔作为美联储主席的FOMC会议首秀、全球最大经济体贸易战消息逐渐占据报章头条的背景下,可能是一个相对合理的选择。

关于避险资产的分析可以点此查看。

相关阅读:

(线索Clues / 李涛)

责任编辑:李涛

热门推荐

大S春节猝逝!享年48岁 家属悲恸证实:流感并发肺炎 收起大S春节猝逝!享年48岁 家属悲恸证实:流感并发肺炎

- 2025年02月03日

- 02:48

- APP专享

- 记经典时刻

279,897

279,897

日本流感病例超950万人 过度囤购致药品短缺

- 2025年02月03日

- 04:26

- APP专享

- 记经典时刻

- 23,311

台媒:48岁大S因流感去世,遗体将在日本火化

- 2025年02月03日

- 03:22

- APP专享

- 我是山河君

- 10,645

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 09:41:21

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 09:41:10

四、黄金创历史新高 英伟达大跌美联储一月份已经暂停加息,再加上外围环境不确定性,2024年黄金价格大涨27.39%,2025年继续上涨7.21%,黄金价格再次创出历史新高。如果从2015年底开始计算,到了今年年末,将会是本轮黄金牛市运行周期的第10年。按照过去两轮黄金牛市的运行规律,黄金牛市周期一般在10年左右。2025年至2026年,或形成黄金的阶段性高位。所以,黄金虽然今年还有高点,但追涨需谨慎,今年被套可能要等10年!英伟达等相关算力、半导体板块节日期间继续大跌,A股上周二开始休市,英伟达周一晚间大跌近17%,随后几天一直在低位徘徊,也就是说A股算力等科技股节后还有压力。总的来说,节日期间到目前,情况不乐观,现在还没有看见有利于节后A股上涨的利好消息,观察随后两天的消息面吧,我们的文章会继续跟进解读。 -

趋势领涨今天 09:40:40

二、DeepSeek 继续火爆DeepSeek节前发酵以后,节日期间继续火爆,包括华为,英伟达等都已经接入了DeepSeek ,另外,其它各国对DeepSeek 也进行了开放,对DeepSeek相关概念股当然是利好。我们要说的是DeepSeek确实很牛,但如果能够放开股市一条生路,不要在股市上收割韭菜,我相信全体股民都会支持!三、春节档总票房已破71亿元今年春节档有《射雕英雄传:侠之大者》《哪吒之魔童闹海》《唐探1900》《封神第二部:战火西岐》《蛟龙行动》等多部电影上映,随着假期的流逝,相关票房也不断刷新。截至2月2日18时31分,2025春节档总票房(含预售)已破71亿元,《哪吒之魔童闹海》《唐探1900》《封神第二部:战火西岐》分列春节档票房榜前三位。有数据说哪吒2票房能上67亿,很可能刷新中国新纪录。哪吒2涉及主要上市公司是光线传媒(sz300251),受此影响光线传媒(sz300251)节后会有影响,但其它影视传媒可能就没有机会了,因为春节6部电影,只有哪吒2独领风骚! -

趋势领涨今天 09:40:30

春节四大消息 节后能否开门红还有两天A股就要开市了,在此之前,外围股市整体走势比较平稳,中概股涨跌基本持平,但随着开市的临近,外围走势和消息面正在影响A股开盘,历史数据统计,每年春节后A股开门红的概率超过75%,但重点是A股不按套路出牌,大家都想到的事情,A股的走势都是相反的,所以,随后两天消息面和外围股市的走势,才是A股最终走势的决定因素。一、老特挥舞关水大棒节日期间老特继续挥舞关水大棒,加拿大、墨西哥各加水25%,我们再加10%。其实这些消息都是在市场预期之内,但现在公布对市场还是出现了一定的影响,受此影响,上周五富时A50尾盘出现跳水,下跌超过1%;今天开盘大跌超过3%;中概股上周五大跌超过3.5%,美股尾盘同样出现跳水下跌,今天韩国指数和日经指数开盘都是大跌超过2%,港股目前大跌近2%。因为道理很简单,加拿大和墨西哥是米国的亲儿子,对亲儿子都动手了,其他就不用说了,所以,日经指数和韩国股市直接跪了!不过,老美对自己人都动手了,对我们来说不一定是坏事,所以,观察随后两天中概股和港股的走势,如果随后中概股和港股能够收回跌幅,A股开盘开门红的概率还是很大的。 -

趋势领涨今天 01:33:22

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-02 03:01:53

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-01 01:13:58

一觉醒来,中国资产大涨,这是什么情况,是真的要东升西落了吗? deepseek的爆火,提振了外资对我们的信心。不管怎么样,节后大A开盘营造了极为有利的氛围。年前红包没拿到,希望年后给股民补回来吧。祝大家新春快乐! -

趋势领涨2025-02-01 01:13:02

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-01-31 00:56:01

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-01-28 01:20:24

不过,英伟达一天下跌就定义科技股的行情就此结束,这也有点太武断了,美股最大的优点就是流动性强,每次大跌以后,最终都会创出新高,所有,科技股的行情随后几天还需要继续观察,如果A股在开市以前不能收回跌幅,科技股节后还有承压。今天已经开启了放假模式,本来不想写文章的,主要是看见昨天市场杀的有些蹊跷,收盘以后通过数据分析,大盘是不应该杀跌的,节日期间只要不出现意外的利空,只要外围股市不再大跌,A股节后是有望阳包阴的,所以,建议大家安心过春节!最后祝大家新的一年似灵蛇蜕皮,褪去旧疾,迎来股市长红,全家幸福安康!