来源:申万宏源固收研究

本期投资提示

本周观点:港币联汇制:短期仍可支撑,长期内向人民币靠拢则是必然

利差扩大是近期港币贬值的主要原因。联系汇率制度+资本项目开放,意味着香港的资金面利率水平应与美元市场基本同步变化。自美联储15年底启动加息周期以来,香港资金面和债市利率跟随上行幅度较小,名义利差明显扩大,令港币即期贬值压力较大。

通胀未有明显下行,港币贬值压力难以化解。名义利率平价意味着美国-香港利差走阔将带来港币即期相对远期的贬值压力,若通胀短期显著回落,则港币远期升值,即期贬值压力得以缓解。16年下半年至17年初,香港通胀持续下行,与同期美国缓慢上升的CPI同比形成鲜明对比,通胀走势分化使得由于美联储加息带来的港币相对美元贬值压力缓解。但17年5月后,香港通胀水平回升,近期亦未出现回落,令港币贬值压力难以化解。

从短期看,庞大的外汇储备使得香港金管局可以从汇率和利率两方面出手干预,联系汇率制度仍可支撑。首先,根据联系汇率制的规定,当触及7.85港元时,香港金管局将为港币提供支撑。18年2月,香港外储高达4435亿美元,香港金管局支撑港币汇率下限的能力较强,国际资金对赌港币联汇制崩溃的成本极高。其次,一旦金管局开始实施干预,港币基础货币规模收紧,将令香港短期资金利率抬升,收窄套息交易空间,缓解港币走弱压力。

近一年来港币持续面临的贬值压力暴露了联系汇率制度的缺陷:跟随美元市场的资金面利率与香港经济增长、金融市场与内地相关性逐步上升的矛盾。美国短期名义利率的变化更多由美国经济和通胀情况决定;采取联系汇率制的香港则必须被动接受短期资金面利率的波动。近年来在港股通等资金跨境流动机制的安排下,香港金融市场波动逐渐与内地经济基本面息息相关。这意味着一旦中美经济周期分化,将引发香港经济前景和金融市场的巨大波动。而15年8月以来,人民币相对美元汇率形成机制的灵活性提升,也在很大程度上增加港币联汇制的长期脆弱性。长期看,我们预计香港与内地之间经济基本面、金融市场相关度的持续上升以及人民币汇率盯住美元程度的下降,将令港币汇率制度安排中不得不降低盯住美元的程度,增加与人民币汇率之间的联动强度,以避免宏观经济的大幅波动。

上周国际市场回顾:

全球经济:美核心通胀小幅回升,欧工业生产不及预期。美国(US): 核心商品驱动核心通胀小幅上行,零售销售仍持续低迷,美国工业与制造业产出增速反弹。欧元区(EA):欧元区1月工业生产低于预期,主因法国增速回落,德国仍然强劲。

全球货币政策:德拉吉对政策收紧表态谨慎。欧央行:德拉吉重申货币政策调整将可预期、有限度,通胀上行需要更多可信证据确认,表态偏谨慎。其他:上周主要发达国家政策利率均保持不变。

大类资产:英镑升值美指趋稳,油价波动上行。主要货币汇率:脱欧“分手费”低于市场预期助推英镑上行,美元指数、欧元兑美元趋于平稳。大宗商品:金价小幅回落,油价波动上行。海外股市:贸易战隐忧带动发达国家股指下滑,VIX指数周内上升7.9%。

国际债市:主要发达国家长端利率均下行。上周,德拉吉对欧央行年内可能采取的货币紧缩措施表态较为谨慎,令发达国家长端国债收益率普遍小幅回落。长端利率方面,美、德、英、日10年期国债利率分别下行4.9BP、7.7BP、6.3BP和1.5BP至2.8445%、0.571%、1.429%和0.038%。短端利率方面,美、德、日1年期国债收益率分别上行3.1BP、1.6BP和1.2BP,英1年期国债收益率下行0.9BP,期限利差均收窄。点心债收益率多数上行。

正文

1. 本周观点:港币联汇制:短期仍可支撑,长期内向人民币靠拢则是必然

近期港币贬值压力加大。17年3月以来,港币即持续面临贬值压力,18年2月下旬至今,港币汇率加速走弱,上周美元兑港币汇率一度突破7.84,港币进入30年以来低位,并逼近联系汇率制的干预临界点,市场普遍担忧港币与美元之间固定汇率制度的可持续性。我们就港元贬值原因及后续展望做一简要分析。

1.1利差扩大是近期港币贬值的主要原因

联系汇率制度+资本项目开放,意味着香港的资金面利率水平应与美元市场基本同步变化。香港实行联系汇率制度,将美元兑港币汇率固定于7.8,并将7.75和7.85分别确定为香港货币当局购入美元和抛售美元的干预点。从利率平价的角度看,由于香港市场资本项目开放程度高,且港币采取绑定美元的联系汇率制度,因而香港的名义利率水平(特别是资金面利率水平)应基本与美元市场同向变化,若香港利率上行幅度低于美国加息幅度,则美国-香港利差的扩大将一定程度上带来港币的即期贬值压力。

自美联储15年底启动加息周期以来,香港资金面和债市利率跟随上行幅度较小,名义利差明显扩大,令港币即期贬值压力较大。自美联储于15年12月开始缓慢加息进程以来,香港市场与美元市场之间的短期资金利差、长期债券利差均呈现不断扩大的态势。美联储17年加息3次,本周预计大概率再度加息,快速推升资金面利率水平,Libor不断走高;而由于宏观经济前景稳定,内地资金南下涌入香港金融市场,令香港市场资金面整体稳定,港币流动性充裕,近期Hibor小幅走低,从而导致Libor与Hibor之间利差快速走阔,形成套息交易机会:投资者在香港市场借入资金利率较低的港币,抛售后兑换为美元投入资金市场即可套利。利差迅速扩大导致的套利交易成为短期内港币汇率快速下行的主导力量。

1.2 通胀未有明显下行,港币贬值压力难以化解

若香港通胀水平显著下行,则实际利率水平仍将抬升,从而也可以很大程度上缓解即期贬值压力,但近期香港通胀水平稳定,并未显著回落。名义利率平价意味着美国-香港利差走阔将带来港币即期相对远期的贬值压力,而如果通胀短期显著回落,则港币远期升值,即期贬值压力得以缓解。16年下半年至17年初,香港综合消费价格指数同比持续下行,与同期美国缓慢上升的CPI同比形成鲜明对比,通胀走势的分化,使得由于美联储加息带来的港币相对美元即期贬值压力缓解。但17年5月以来,香港通胀水平回升,近期亦并未出现回落,令港币贬值压力难以化解。

1.3短期:庞大的外汇储备仍令联系汇率制可以支撑

从短期看,由于保有庞大的外汇储备,香港金管局可以从汇率和利率两个方面出手干预,联系汇率制度仍可支撑。但从目前情况来看,短期内港币联系汇率制仍可支撑,原因在于香港金管局尚有充足干预手段和空间。首先,根据联系汇率制的规定,香港金管局以1美元兑7.80港元为中心点对称运作,在7.75港元兑1美元时购入美元抛售港币,压低港币汇率(强方兑换保证);触及7.85港元时向市场卖出美元,为港币提供支撑(弱方兑换保证)。外汇储备的规模决定了香港金管局支撑港币汇率下限的能力。18年2月,香港外汇储备高达4435亿美元,同比大幅增长13.6%,持有外储规模远超新加坡、中国台湾,与沙特接近;17年末外储占香港GDP的比重达132%,为基础货币总量的2倍左右。庞大的外储令国际资金对赌港币联汇制崩溃的成本极高,难以实现。第二,一旦金管局开始实施干预,港币基础货币规模收紧,将令香港金融市场短期资金利率抬升,从而令套息交易空间收窄,缓解港币走弱压力。

1.4长期:相关性此消彼长,港币汇率向人民币靠拢将是必然

近一年以来港币汇率持续面临的贬值压力暴露了联系汇率制度的缺陷:即跟随美元市场的资金面利率水平与香港经济增长、金融市场与内地相关性逐步上升的矛盾。联系汇率制意味着,在通胀趋势相似的假设下,香港的资金面名义利率水平应与美国保持几乎同步的波动。而美国作为全球最大的经济体,其货币政策较大程度上是内生性的,即美国短期名义利率的变化,更多由美国经济基本面和通胀情况所决定。而采取联系汇率制的香港,则必须被动接受这种短期资金面利率的波动趋势。然而近年来香港经济增长与内地关系日趋密切,在港股通等金融市场资金跨境流动机制的安排下,香港金融市场波动也在更大程度上与内地经济基本面情况息息相关。这意味着一旦中美经济增长周期分化,将引发香港经济前景和金融市场的巨大波动。而15年8月以来,人民币相对美元汇率形成机制的灵活性大大提升,也在很大程度上令港币联汇制的长期脆弱性迅速增加。

长期来看,联系汇率制是否有所变化,将取决于香港的经济增长与内地和美国相关性的此消彼长。我们预计香港与内地之间经济基本面、金融市场相关度的持续上升,以及人民币汇率盯住美元程度的下降,将令港币汇率制度安排中不得不降低盯住美元的程度,而增加与人民币汇率之间的联动强度,以避免宏观经济的大幅波动,并在长期内逐步缓和正在持续积累的宏观金融风险。

2.全球经济:美核心通胀小幅回升,欧工业生产不及预期

2.1 美国(U.S):核心商品驱动核心通胀小幅上行

通胀:总体CPI、核心CPI均上行,但医疗价格同比回落,或难以支撑核心通胀持续回升。美国2月总体CPI、核心CPI季调同比分别为2.3%和1.9%,分别较1月上行0.2和0.1个百分点,主要上行因素来自核心商品(-0.5%)跌幅收窄,而核心服务(2.6%)涨幅仍维持于较低水平。服务类价格中,娱乐(0.6%)、教育和通讯(-1.8%)走低、住房(2.8%)继续持平,医疗保健(1.8%)未能延续上月的上行,扭转向下。税改可能令政府医疗支出减少,可能拖累医疗服务价格,核心通胀上行趋势尚未确立。

零售:零售销售同比仍持续低迷。美国2月零售销售季调环比-0.1%,同比4%,较上月小幅上行但仍低于预期。汽车、汽油及百货消费趋弱,其他多数分项同比变化幅度不大。

工业:美国工业与制造业产出增速反弹。美国2月工业产出季调环比1.1%,季调同比3.5%,好于市场预期。采矿业等多数分项均不同程度改善,制造业产出季调同比亦上行至2.5%。前期美元指数走弱促进出口、17年下半年零售销售增速稳健,叠加石油开采等采矿业生产再度活跃,令2月美国工业产出增速显著反弹。预计未来几个月采矿业仍将持续活跃,而零售销售低迷则可能形成一定负面影响,总体上美国工业生产仍将表现尚可。

2.2 欧元区(EA):法国拖累1月工业生产,德国仍强劲

欧元区1月工业生产低于预期,主因法国增速回落,德国仍然强劲。欧元区1月工业生产指数季调环比-1%,季调同比较上月回落1.7个百分点至3.4%,大幅低于预期,主因法国工业生产同比有所回落,但德国表现仍然突出。预计欧元区整体工业生产情况仍将延续17年以来的震荡抬升态势,稳健增长态势仍具备有力支撑。

3.全球货币政策:德拉吉对政策收紧表态谨慎

3.1 欧央行:德拉吉重申货币政策调整将可预期、有限度

上周,欧央行行长德拉吉在公开演讲重申,需更多可信证据以确认欧元区通胀上行趋势,货币政策转向将可预期、有限度。德拉吉在上周三的演讲中称,尽管欧央行对通胀正处于上行通道中保持信心,但仍需更多可信证据以确认通胀可自行持续上行至目标水平,因而即使经济不再依赖于大规模QE计划的刺激,欧央行货币政策仍会保持耐心、连贯和谨慎性,政策转向将可预期、有限度;欧央行将继续关注仍较为低迷的通胀、美国贸易政策变化以及强势欧元给经济带来的影响等问题。整体表态相对谨慎,欧元兑美元短线有所下滑。

3.2 全球政策利率概览

上周,其他主要国家和地区政策利率保持不变。

4.大类资产:英镑升值美指趋稳,油价波动上行

3.1 主要货币汇率:美元、英镑小幅上行,欧元基本持平

脱欧“分手费”低于市场预期助推英镑上行,美元指数、欧元兑美元趋于平稳。上周英国预算办公室提高英国18年GDP增长预测值,预计脱欧费用约为371亿英镑,于5年内支付,好于市场预期,英镑兑美元升值0.7%,报收1.3945。美国经济数据参差,工业产出上行、核心CPI较好,但零售增速仍低,美元指数小幅上行0.2%,变化不大。德拉吉对欧元区货币紧缩的表态偏谨慎,欧元兑美元汇率小幅回落0.1%至1.2290。美元兑日元报收106.01,日元升值0.8%。

3.2 大宗商品:金价小幅回落,油价波动上行

黄金:受美国经济数据向好和美元指数回升的影响,金价小幅回落。美国工业生产超预期,美元指数小幅上行,金价小幅回落。周五(3月16日),伦敦金现货价格收报1314.35美元/盎司,周跌幅0.7%。

原油:美国新任国务卿可能采取更为强硬的伊核问题立场,油价上行。1)美国原油供给持续增加:美国3月9日当周原油产量进一步增至1038万桶/日,3月16日当周石油钻井数增加4台至800台,商业库存原油增加502万桶/日,增幅高于预期,带动油价短线下滑。2)上周二美国总统特朗普解除了国务卿蒂勒森的职务,并任命中情局局长蓬佩奥接任,引发市场对伊朗和委内瑞拉两大产油国遭到美国新一轮强硬措施和贸易制裁的担忧,推升油价。3月16日,ICE布油和WTI轻质原油分别报收65.86美元/桶和59.58美元/桶,较前一周分别小幅上涨0.6%和0.7%。

其他大宗商品:煤炭价格下跌,钢铁价格小幅上涨,铜价涨跌不一。煤炭方面,大商所焦煤和焦炭分别下跌0.9%和1.9%,郑商所动力煤下跌0.6%。钢材方面,上期所螺纹钢上涨0.6%,大商所铁矿石价格稳定。铜价方面,伦铜价格下跌1.0%,沪铜价格上涨1.8%。

3.3 海外股市:新兴市场、发达国家股市表现分化

上周,贸易战隐忧带动发达国家股指下滑,VIX指数再度大幅回升。上周,在特朗普发动贸易战隐忧下,发达国家股票指数下跌0.2%,VIX指数周内回升7.9%。而新兴市场国家股票指数表现良好,上行0.5%。

5. 国际债市:主要发达国家长端利率均下行

上周,主要发达国家债市长端利率均有所下行,美、德短端利率则小幅上行,期限利差均收窄。德拉吉对欧央行年内可能采取的货币紧缩措施表态较为谨慎,令发达国家长端国债收益率普遍小幅回落。美、德、英10年期国债收益率分别下行4.9BP、7.7BP、6.3BP至2.8445%、0.571%和1.429%。其中美国经济数据相对较好,长债收益率下行幅度相对较小。日本央行称通胀持续上行前没有调整货币政策的计划,日本10年期国债收益率下行1.5BP至0.038%。短端利率方面,美、德、日1年期国债收益率分别上行3.1BP、1.6BP和1.2BP至2.0497%、-0.648%和-0.143%,英1年期国债收益率小幅下行0.9BP至0.712%,主要发达国家债市期限利差均不同程度收窄。

海外债券综合指数涨跌不一。上周,全球债券综合指数基本与前周持平,高收益指数下行0.2%,发达国家主权债上行0.5%,新兴市场主权债上行0.1%。

根据我们对负利率国家国债收益率的监测,上周海外负利率国家债市短端利率多数上行,长端利率多数下行。

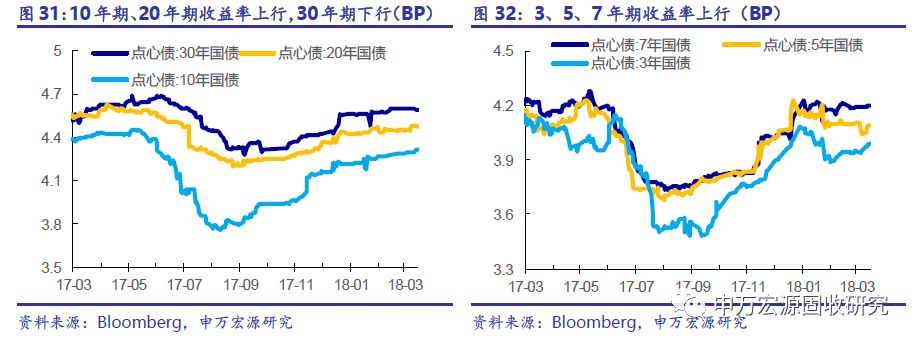

5. 点心债:收益率普遍小幅上行

上周,点心债收益率普遍小幅上行。除30年期下行0.5bp以外,其余各期限均小幅上行。3年期、5年期、7年期点心债收益率分别上行3.2BP、4.1BP和0.7BP,10年期、20年期收益率分别上行1.6BP、1.5BP。

责任编辑:张伟

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)