作者丨陈梦霏

来源 丨野马财经

在“内忧外患”的双重夹击下,西子停车能否顺利闯关IPO。

常言道“自古江南出美女”。

古有位列“四大美女”之首的西施出身江南,闻名天下;今有同样生于江浙,又与美人同名的“西子智能停车”闯关IPO,最近在证监会官网披露了招股说明书。

尽管在群雄并起的智能停车行业,杭州西子智能停车股份有限公司(下称:西子停车)尚有一席之地,但能否登陆A股市场,还得看它要如何趟过高负债的暗流。

负债率远超行业水平

西子停车2004年成立,主要从事机械式停车设备研发、销售、维保以及停车运营管理服务,公司控股股东为“西子孚信”,实际控制人为陈夏鑫(王水福的妻弟)、王水福。

在浙商里面,尤其是制造业领域,“王水福”是一个常常被提起的名字。从一个默默无闻的花园农机厂供销员,到创立西子电梯集团,白手起家的王有福曾一度被外界视为是“做电梯的”和“做锅炉的”。 而王水福真正走进公众视野,还得从1997年,西子电梯与世界电梯巨头美国奥的斯(OTIS)合资说起。

当年在美方占股西子奥的斯30%,中方占股70%的情况下,王水福通过“合资借力”的方式,以退为进主动将控股权提前交到美方手中,以此为公司引进了先进技术和管理、品控体系,成为国内电梯领域的翘楚。其眼界和气度,迄今为止仍为浙商们所津津乐道。

在这样一位身经百战的民营企业家带领下,西子停车实力自然也不差。

招股说明书显示,西子停车是国内少数拥有九大类机械式停车设备制造资质的企业之一。其生产销售的机械式停车设备是“浙江省名牌产品”,遍布北京、上海等国内一百多个主要城市,市场占有率约为5%。

近年来的营业收入和净利润也是颇为喜人,2014年至2017年1—9月,公司实现营业收入6.7亿元、6.4亿元、7.01亿元和5.86亿元,同期净利润4543万元、6274万元、8677万元以及5003万元。

尽管业绩亮眼,但野马财经(微信公号:ymcj8686)发现西子停车的资产负债率却高的惊人。2014年至2017年9月末,西子停车资产负债率分别达74.60%、71.98%、71.24%及67.25%,远高出同期内行业平均水平2倍不止。

(西子停车资产负债率对比行业水平情况)

究竟是什么原因,导致西子停车资产负债率跑偏如此严重呢?

高负债的背后

野马财经(微信公号:ymcj8686)在西子停车的“营业成本”一栏中找到了答案。

西子停车人士对野马财经(微信公号:ymcj8686)表示,公司营业收入主要来源于停车设备销售及维保业务,停车设备原材料与钢材较为相关,因此上游原材料价格波动也是影响公司毛利率的重要因素。

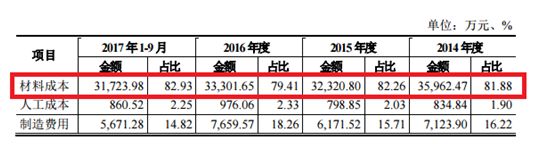

招股说明书中显示,2014 年至 2017 年 1-9 月,西子停车材料成本占营业成本基本都在80%以上。由此可见,原材料价格是影响公司盈利水平的重要因素,所言不虚。

事实上,2014年以来,我国钢材价格的变化趋势也的确与西子停车近年来的盈利波动情况相符。

Wind数据显示,2014 年初至 2015 年末,钢材价格持续下降,材料采购价格走低,公司经营性现金流上涨近2成;而2016年起,钢材价格逐渐上涨,材料采购价格随之上涨,西子停车2017年1—9月经营性现金流竟下跌7成。

此外,西子停车还在采访回复中提到,融资渠道较为单一,业务合同从签订到验收周期较长,也是公司资产负债率高于同行业公司的原因之一。

而野马财经(微信公号:ymcj8686)发现,西子停车在融资方面确实存在明显短板,几乎每到缺钱的时候都是靠母公司或者银行(贷款)输血。

更令人担忧的是,2014年至2017年9月,西子停车应收账款与流动资产比例也在不断攀升(分别为 31.30%、33.98%、37.19%及40.53%),再加上资产负债率偏高等因素,西子停车资金周转情况和可持续盈利能力不容乐观。

北京一证券分析师方大雄对野马财经(微信公号:ymcj8686)表示,这家公司明显是自力更生型。吸收的投资(含股权、借款等)总额逐年递减、企业投资回报率低,但停车行业是个高投入、回报期周期长,对参与方的资金实力要求又比较高的行业,没有资本助力很难做大做强。

那么针对这一系列风险,西子停车又将如何应对?西子停车给出的应对之策是,本次公开发行股票募集资金到位后,公司资产规模将出现较大幅度的增长,资产负债率将显著降低,债务结构将更加合理。不过这一切,都在IPO成功的前提下了。

智能停车行业前景几何

事实上,IPO之路上西子停车不仅面临着高负债的内忧,还面临着来自行业政策变化和市场竞争加剧等外患。

西子停车在招股书中一直强调在日益严峻的“停车难”背景下,机械式停车设备的市场前景良好,公司盈利能力提升指日可待,但别忘了停车设备行业与房地产行业息息相关,房地产政策对停车产业的影响自然不言而喻。房地产行业增速放缓,也会影响到停车设备行业。

此外,有公开数据显示截至2016年底,取得停车设备制造许可资质的企业逾500家,而在2017年新增企业更是超过100家。显然智能停车行业已逐渐进入“红海”期。

西子停车虽作为国内较早一批进军智能停车行业的企业,却并未获得先发优势。截止目前,由支付宝“ETCP”、“停简单”以及“辉通科技”三家企业组成的智能停车行业第一阵营已基本形成,且获得了大量融资,拥有其他竞争者难以匹敌的核心优势市场。

和以上几家智能停车第一梯队企业相比,西子停车的短板就是融资渠道单一,成本高。若西子停车此次顺利登陆资本市场,相当于就有了畅通的融资渠道,融资成本也会下降。但是,如果不幸未能上市成功,要想在激烈的竞争环境下杀出重围,挺进智能停车行业第一梯队恐怕就夜长梦多了。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)