文/新浪财经意见领袖(微信公众号kopleader)专栏作家 郭磊

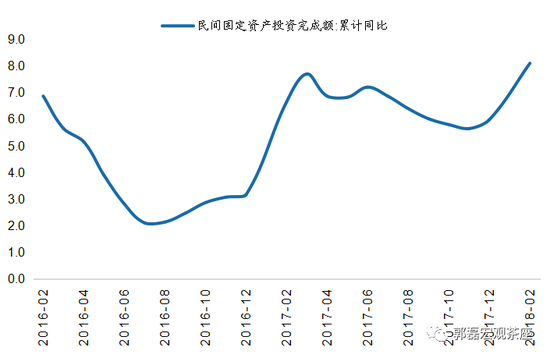

仔细分析不难发现,基建实际上比市场偏悲观的预期要好。民间投资回升是一个好的信号,经历了去产能和环保的影响脉冲和行业集中度的提升,实体企业将进入正常的资本开支修复周期。

郭磊:目前经济基本平稳

郭磊:目前经济基本平稳工业增加值偏高不应从天气等因素去解释,钢铁、水泥等领域均存在明显的供给放量,可能和去年末价格跃升有关。2018年1-2月份,规模以上工业增加值同比实际增长7.2%,显著高于前值的6.2%,也高于市场一致预期。关于工业增加值偏高的解释之一是与严寒有关,因为电力等公用事业部门的工业增加值增速为13.3%。但这种解释不合理的地方在于,相对于居民用电来说,工业用电是电力部门更重要的下游;而制造业、采矿业工业增加值也同样有加速。

其实从重要工业品的产量不难发现,粗钢、钢材、水泥、原煤等领域有明显的供给放量,这应该是工业增加值超预期上升的主要原因。而这些领域的供给放量可能和2017年末上游价格的跃升脉冲有关。价格快速上升带来的赚钱效应导致1-2月供给端迅速扩张,从这一角度不难理解上游库存在1-2月的超季节性偏高,以及同期价格的压力。

仔细分析不难发现,基建实际上比市场偏悲观的预期要好。我们知道,基建投资一般包括三块,一是交通运输、仓储和邮政业;二是水利、环境和公共设施管理业;三是电力热力等公用事业。这次统计局没公布这一口径的基建,公布了第三产业口径的基建,即不包含电力热力等公用事业部门,而把它归为了第二产业口径的投资。

如果我们还原一下原口径的基建,大约为11.3%。这一数据不算低。去年年初基建是一个高峰,2017年1-2月基建是23%的超高基数,本身就会先显著拉低本期增速;基数在3月和5月将下台阶。同时,拉低整个数字的还包括本期只有-6%的公用事业投资。电力热力的公用事业投资在春节月份的异常值并不代表全年,2017年这一领域基数偏低,2018年增速大概率会显著高于1-2月。

第三产业口径的基建(不包含电力等公用事业部门)增速为16.1%,较2017年回落3.0个点。我们估计目前趋势值之下,排除电力公用事业短期扰动,原口径的基建增速大约比去年回落2.0个点左右,这比市场偏悲观的预期要好。

地产数据比较复杂,销售在年初高基数下的4%对应全年值并不低,但新开工和拿地偏低,隐含的价格上升也是双刃剑。就去年初的基数来说,1-2月房地产销售面积4.1%并不算低,甚至略超预期;销售额15.3%的增速高于去年Q4。但投资完成额毕竟是历史情况的滞后指标,代表目前的购地、新开工、施工等指标均偏低。简单来说,在地产投资里面,新开工决定“建安投资”,购地决定“其它费用”,二者分别占投资完成额的3/4和1/4。而购地费用的缴款滞后于真实土地成交。所以,目前的投资回升大概率是前期高拿地的滞后反映。

为什么新开工偏低?这可能和今年地产年后的复工节奏有关。工业复工相对规律;而地产复工受节日分布和农民工返城影响大一些。在前期高拿地和目前低库存的情况下,按说新开工不应太低;但这一假设需要后续验证,目前数据在一定程度上会增加市场疑虑。

销售额和销售面积剪刀差隐含的价格上升也是一把双刃剑。一般就地产领域的居民投资行为来说,价格坚挺会带来后续销售韧性;但这一轮价格走高应该部分和县域市场的棚改货币化有关,价格若上升过快不排除会引发政策在棚改领域的政策微调。

民间投资回升是一个好的信号,经历了去产能和环保的影响脉冲和行业集中度的提升,实体企业将进入正常的资本开支修复周期。1-2月民间投资较去年底回升2.1个点,显著快于整体投资的回升幅度。这是一个相对积极的信号。从历史数据看,2016年的去产能期间是民间投资与整体投资增速拉开的第一波;2017年的环保升级是增速差距拉开的第二波。经历了去产能和环保升级,不具备技术和成本优势的企业淘汰,相关产业完成了市场集中度的提升和环保成本的内生化。在资本开支绝对低位的背景下,企业将进入资本开支的缓慢修复周期。

季节性来说,消费基本正常。汽车零售的超高增速与基数有关,但从环比来看这块也不差。春节期间的消费数据一般偏低,1-2月消费9.7%,比去年全年值低,但比去年1-2月还要高0.2个点。季调环比的1月和2月消费增速分别为0.59%和0.76%,基本正常。

而且本期文化办公用品类增速为-0.9%,比去年12月的增速回落达13个点以上,比去年全年值回落10.7个点。这一数据的异常值对消费整体增速亦有一定扰动。

限额以上的消费品类中,汽车零售额增速为9.7%,对整体带动明显。汽车的高增速与去年同期低基数有关,去年同期为-1%。但就近三个月的环比来看,目前汽车零售的景气度并不低。我们估计这一过程和棚改货币化后的消费升级有关。

整体来看,目前经济基本平稳,这对于悲观预期是一个纠正。整体来看,1-2月经济数据大致确认了三个事情:一是年初原材料库存偏高、价格偏弱的背景是供给端偏强,而不是供给端偏弱;二是基建投资没有出现直奔个位数的硬着陆,变化相对温和;三是地产销售数据尚可,在高基数下都没有出现负增长。这三点都是积极的,这对于市场悲观预期来说是一个修正。稍微偏弱的是地产新开工数据,我们需要对后续数据继续观察。

风险提示

1)国内经济下行超预期;

2)融资环境影响超预期。

(本文作者介绍:广发证券首席宏观分析师。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。