来源:中金固定收益研究

作者

杨 冰分析员,SAC执业证书编号: S0080515120002

房 铎联系人,SAC执业证书编号: S0080117080049

姬江帆分析员,SAC执业证书编号:S0080511030008;SFC CE Ref: BDF391

转债市场策略展望

上周说的“还不达标”的抱团瓦解,现在好了没?保持与历史经验的一致性,我们沿用上周《浅谈转债的抱团与瓦解》中的标准,“高估组”要比“低估组”在近30个交易日内累计跑输才算。现在的结论很简单:还没有,甚至可以说差距还不算小。当然近期这些品种确实有所收敛,但毕竟4月中旬到5月底这段时间,它们表现得太坚挺了,这是“新债” —— 这里又要说,投资者还需要多一些耐心。

但似乎这与某些直观的感受不符,比如:“低价优质”品种变多了。这并非我们在复盘中的发现或者感受,而是近期有一些不常聊转债的投资者开始更多的出现了,比如财务公司。事实是否如此呢?我们仍不习惯于以投资者的表达甚至自己的感受作为事实来分析,下面是一些相关的数据:

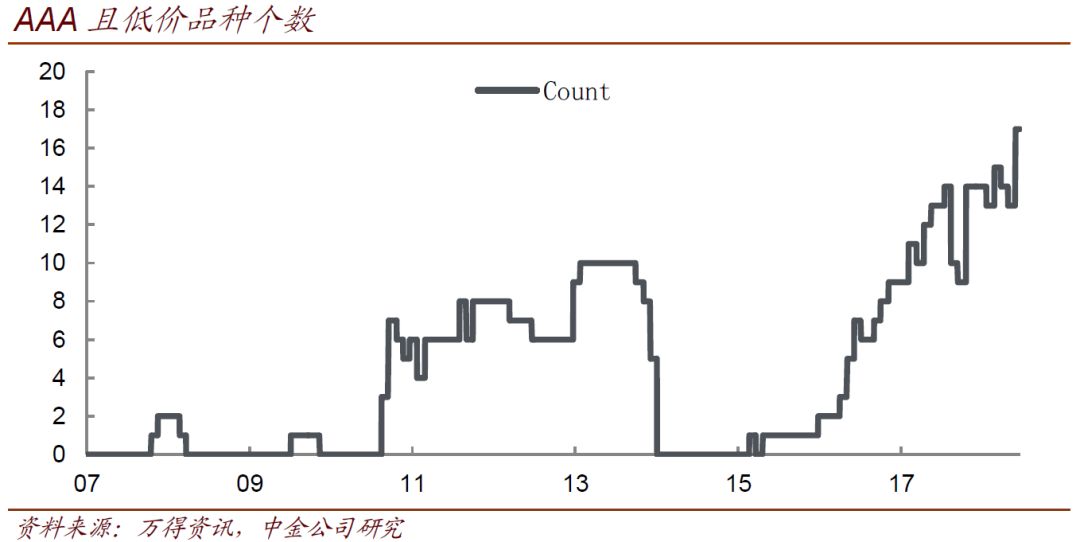

1、最简单地看,AAA评级、价位105元以内的品种,个数达到了历史巅峰。对于就喜欢高评级、大体型的投资者来说,当前的情况,放在转债历史上,是比较奢侈的:

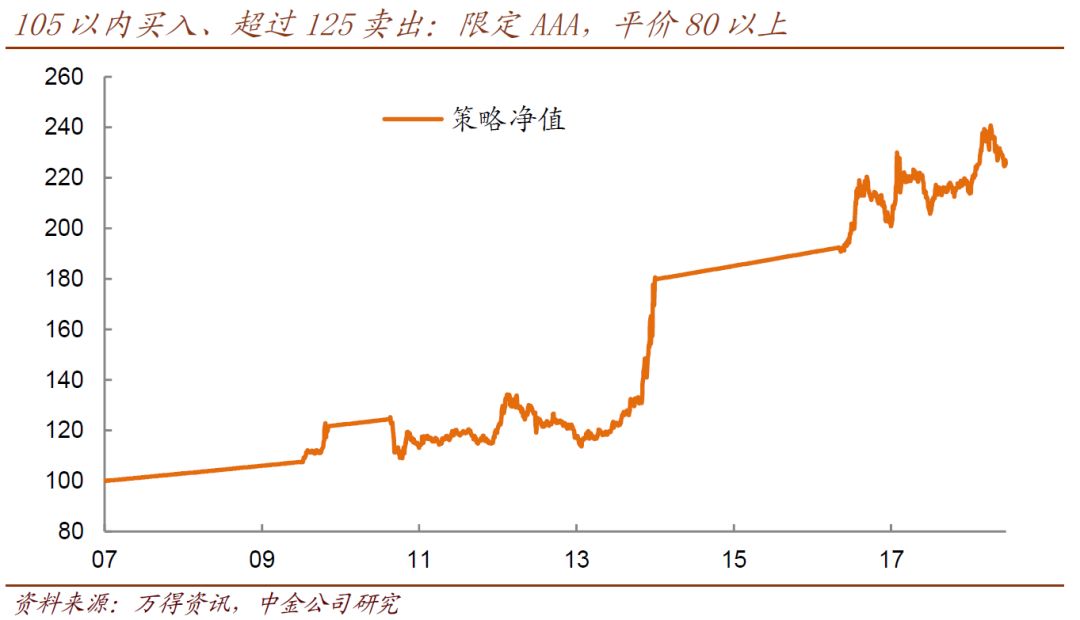

2、测试一下仅限AAA品种时,“105以内买入、超过125卖出”这个简单的策略,外加限定抛弃平价不足80元的品种,效果如下图。几个要点包括:1)07年以来年化回报7.35%,外加控制回撤能力尚可,策略并不算差,也好过了转债指数 —— 当然转债指数太差了;2)收益不太高的背后也有一个重要的因素:这个策略在历史很长一段时间之内无事可做(没有符合条件的标的),而这段时间我们以货基收益来替代。如果未来这种空窗期减少,理论上我们可以看到更好一些的年化收益。

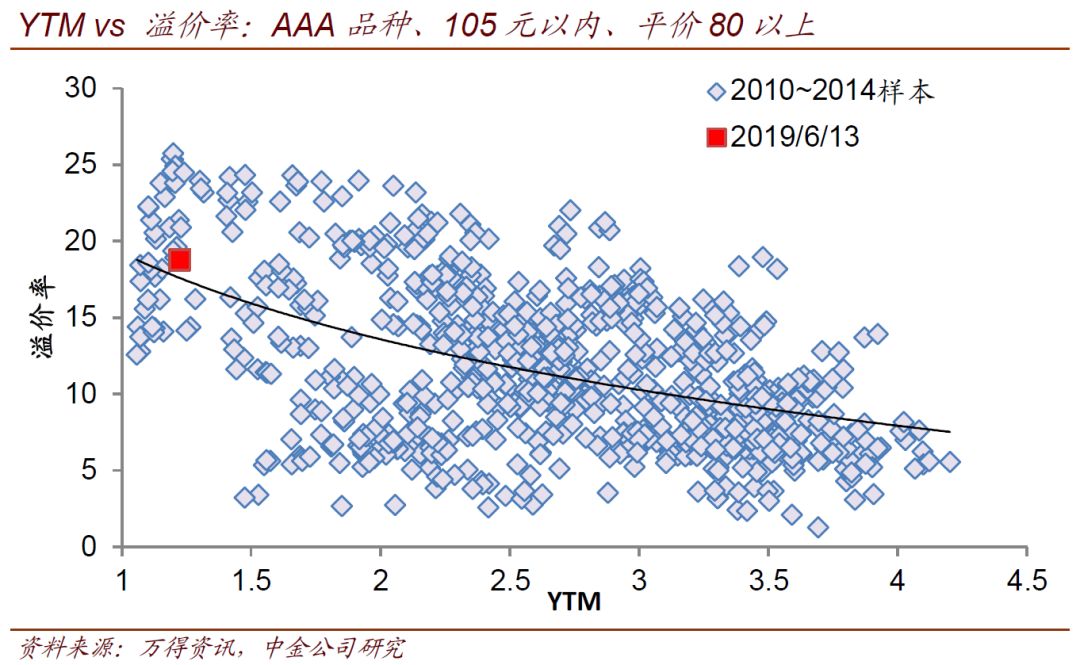

3、有投资者怀疑,现在这些AAA,并不如历史上那些好。但从数据来看,转债估值层面,即使比不上历史估值最低的阶段,也没有证据认为现在的品种更差。而哪段时间正股更好,这个问题稍难回答。不过投资者印象最为深刻的那些,除历史首个保险转债外,从结果上看基本都是被beta带走。而再找找13~14年,牛市还未到来时的讨论,其实那时候的投资者没有那么喜欢银行转债 —— 12年到14年,小市值的超额收益太强了。

因此,对于这一类,喜欢大体型、高等级,能等得起但承受风险能力有限的投资者而言,虽然转债市场总体还没有进入最佳状态,但当前的机会空间已经比较难得。我们无法断言这就是最底部,但这类投资者能做的已经比较多(相比于自己而言),那不妨先部分介入一部分(3~4成仓位),待这部分持仓出现浮盈,再进一步考虑加仓。在未来,如果“低价优质”的出勤率足够高,这类投资者也将面临更好的资产选择环境。

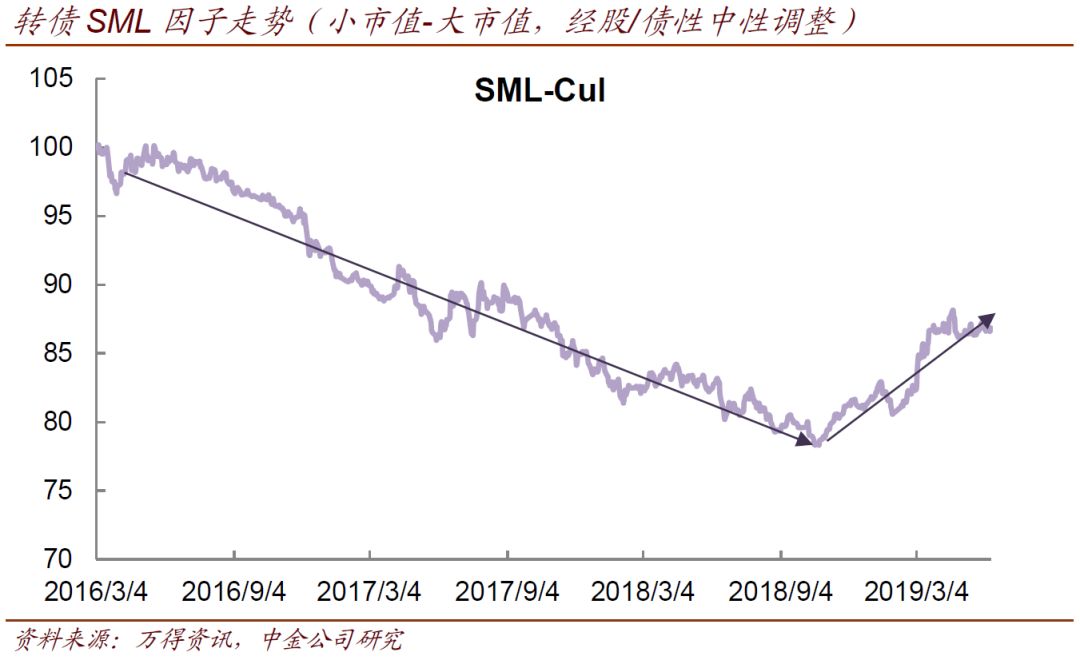

对于其他多数投资者来说,市场情况变化并不大。尤其考虑到,虽然上仓位要靠大票,但偷得一些超额收益,还得指望小票——至少数据是这么说的,在转债世界里,小市值因子有强烈的惯性,而现在它的上行趋势还没打破(见下图)。这也决定了,我们需要看到创业板指、中证500这些指数走好,才能有进一步的举动。现在,我们在《发行节奏变化,以及可能到来的关键点》中期待的“关键点”最终还是没有到来—— 近期最弱的创业板指,还没探出一个更高的低点 ——那么操作上就还应该在保持埋伏基础上继续耐心等待。后面时间将迎来G20会议等市场颇为关注的节点,转债此时应当是比股票更好的博弈工具——但“埋伏”就已经足够,毕竟现在股市的空间感比年初那段要差。

此外,股市当前的核心矛盾在于业绩压力和政策支撑之间的时间差,但后者往往需要一定程度的献祭才容易出现,这是投资者在择个券时要避免的。时间临近半年末,外加中小银行去杠杆演化,投资者应小心那些存在股东股权质押比例较高或流通盘过于集中的个券,我们也将在季度策略中给出更加系统化的梳理。

一周市场回顾

上周股市前两天迎来反弹,但整体情绪谨慎,动能难以维持。各指数基本收复前一周失地,上证50仍然相对强劲。截止周五收盘,上证指数上涨1.92%,大盘类指数普遍站上20日线。两市成交与前周基本持平,日均成交约4680亿元。板块层面,有色、食品饮料、建材领涨,家电、轻工及纺织垫底。当周热点概念多且分散,5G、稀土、基建相对突出,ST股前四天上涨迅速,周五普跌。整体来看,市场短期波动率进入低位,对信息的敏感度会相应提升,但热点游离,权重股在确定性上仍有优势。上周转债指数涨0.93%,平价指数涨1.69%,凯龙、广电、利欧转债领涨,市场估值整体压缩,100-110元品种上涨比例较大,且部分品种估值拉升。

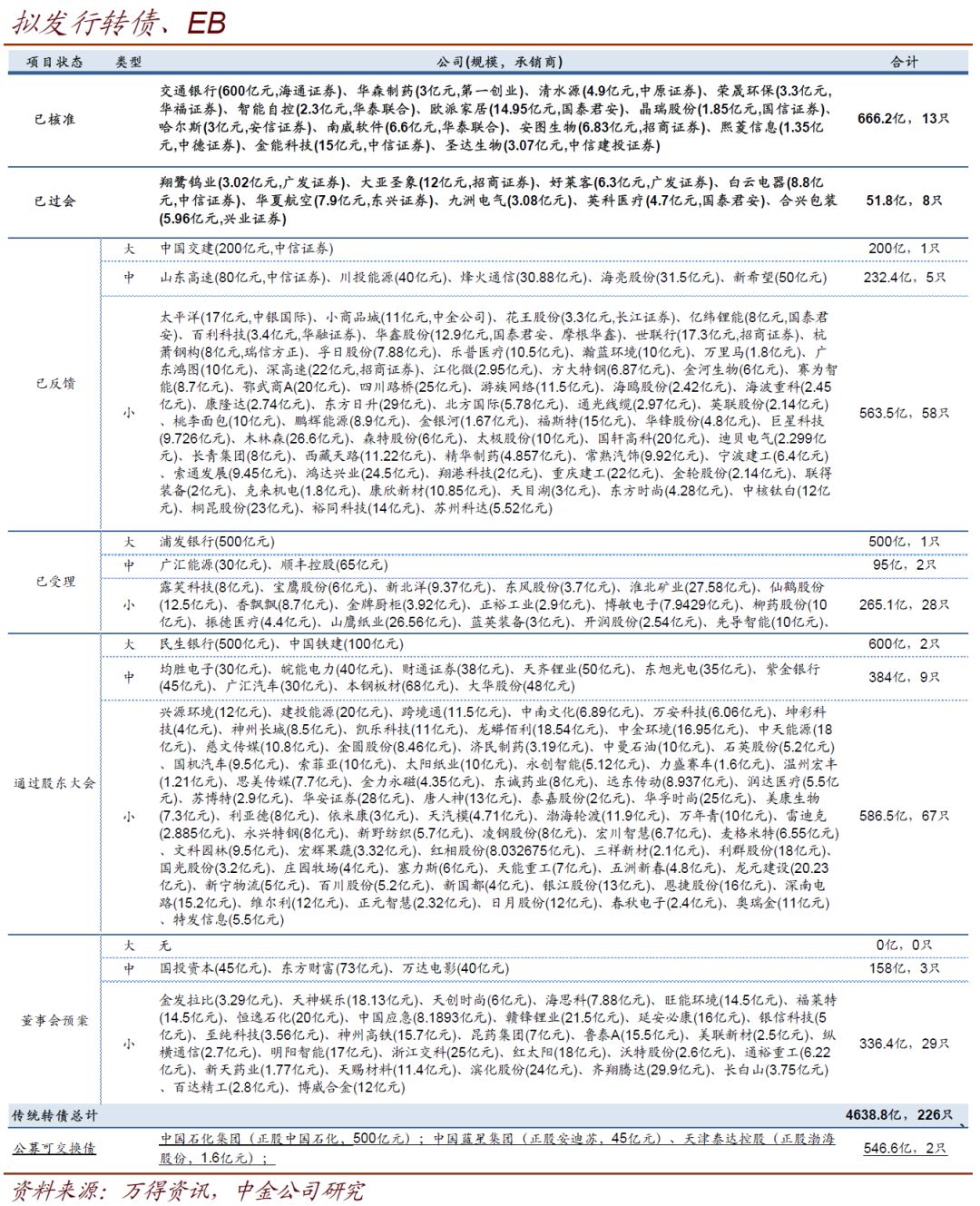

转债/公募EB一级市场跟踪•上周新公告了4个转债预案,分别为齐翔腾达(29.9亿元)、长白山(3.75亿元)、百达精工(2.8亿元)以及博威合金(12亿元);证监会新受理7个转债预案,分别为家家悦(10亿元)、精达股份(9.32亿元)、璞泰来(8.7亿元)、晨光生物(6.8亿元)、中嘉博创(12亿元)、搜于特(11亿元)以及同德化工(2.3亿元);此外圣达生物(3.07亿元)拿到核准批文。

•上周无新受理私募EB预案,新通过两个预案:

1)安徽楚江投资集团有限公司,正股楚江新材,规模6亿元,主承为国元证券;

2)顾家集团有限公司,正股顾家家居,规模10亿元,主承为中信证券及光大证券。

注

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)