|

|

|

沪胶上涨暂受压制 上升仍是主基调(3)http://www.sina.com.cn 2007年11月09日 00:10 北京中期

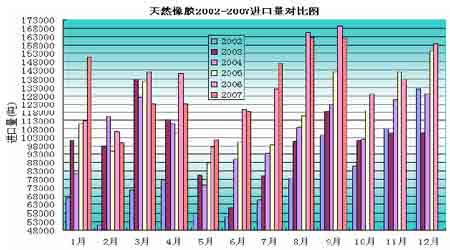

市场供需 供给方面,泰国农业部之前预期2007年泰国橡胶产量为317万吨,较2006年增加2.6%,主因为天胶价格持续走高,使得胶农加大种植面积和采割力度。但最新报告显示,受大量降雨及种植面积减少影响,预计2007年泰国橡胶产量年比将下降1.5%至300万吨。同时,印尼近两年天胶产量年增长幅度都在10%以上。2007年印尼产量料增加近5%至276.5万吨。但印尼国内的天胶消费亦有所增加,2006年国内消费量占总产量的13.5%。此外,马来西亚今年上半年天胶生产情况较好。1-5月份产量为50万吨。同时该国橡胶加工业快速增长。有数据显示该国的产量已不能满足自身的需求。 除上述三个主产国外,近几年天胶价格持续上涨也刺激了越南、柬埔寨、缅甸等国在前几年扩大本国天胶的种植规模。如果下半年天气正常,全球天胶增产的可能性很高。国际研究组织预测2007年全球天胶产量有望达到974.5万吨,比2006年高出10万吨。 需求方面,中国海关总署月中公布的数据显示,中国9月进口天然橡胶总计为16万吨。1-9月中国进口天然橡胶119万吨,较去年同期增长0.3%。中国橡胶实际消费量在2006年达到450万吨,比2005年增长12.5%,已连续6年居全球第一。轮胎企业是橡胶消费的主要对象,约占总消费量的60%以上,近几年轮胎保持了稳定高速增长,特别是子午胎,年递增 都在20%以上。近日中国国家统计局公布,中国9月轮胎产量为4690万条,同比增长24.7%。1-9月同比增长23.8%。虽然我国橡胶轮胎出口的纷争不断,印度政府已开始向中国轮胎征收 反倾销税,但今年4-6月印度进口的中国轮胎仍比去年同期增长了30%。目前我国橡胶需求通过进口来解决的比重高达70%,这两个数字在今后一段时间内还将增加。加之其他国家如美国、日本的需求,天然橡胶的紧张程度甚至超过了石油。十一长假过后,由于下游工厂陆续开工,中国、美国的买家在东南亚现货市场买需旺盛。加之泰国、马来西亚降雨以及印尼进入冬季,影响了天胶产量。令现货价格不断走高。后期 供应若得不到改善的话市场将主要以消耗库存为主。令供需格局趋紧,这一格局奠定了后市胶价走高的基础。 合成橡胶市场情况 合成橡胶价格月内走势与之前预测相符,出现了抬升的趋势。因为其上游生产原料原油价格不断彪升。而从中石化等的互供价来看,后期仍有一定上升空间。还将继续成为支撑天然橡胶价格的一个因素。 天然橡胶库存 据日本橡胶贸易协会公布,截至10月10日,日本天然橡胶库存为7792吨。数据显示,最新库存水准较截至9月30日的两年低点7511吨增长近4%,较去年同期的8887吨下降12%。此次为8月以来首次增加。从总体来看 ,目前日本橡胶库存总体仍呈减少趋势。但日本橡胶供应目前没有出现短缺,因国内的轮胎生产商等终端用户使用其拥有的库存。终端用户避免储存大量库存,因短期国内需求迟滞。但受供应紧缺影响,日本橡胶期货价格继续偏向利多。 可以从下图中看到,至本月下旬上海天然橡胶库存开始出现大幅增加。截至10 月26日的库存周报显示,天胶仓单库存增加2065 吨,总库存增加了10720 吨。这是造成近期国 内外胶价本月形成“外强内弱”格局的原因之一。沪胶自8 月下旬开始的上涨算起,目前涨幅大于日胶同期涨幅。在一定程度上内外盘拉大的差价有所修复。沪胶短期内价格的走升使得沪胶主力0801 合约价格比海南胶高出近7%左右,使得期现套利空间较大,现货源源不 断地流入期货库存中,从而制约了沪胶的上涨空间。另一个因素是,上旬东南亚现货供应并未因中国的长假而产生供应压力。反而在不断的降雨以及世界大型轮胎厂积极采购的影响下令供应持续偏紧。此时基金借助这一供需偏紧和原油不断刷新纪录高位的机会而大举做多日胶。到目前为止,多头的比例仍居于高位。所以,就目前上期所库存情况来看,可能短期内还会对期价形成一定程度的压制。 原油价格对天胶的影响 原油期货作为世界第一大商品期货,对于其他期货品种有着广泛的影响作用。而它和天然橡胶还有着更深一层的联系。我们知道,天胶的主要用途是生产轮胎,作为生产轮胎的另一种主要原材料就是合成橡胶,其与天然橡胶的生产配比几乎要占到总用量的一半左右。而生产合成橡胶的原料是原油。这样一来,由于他们之间较强的替代作用,使得两者间的价格连动性更强。 加之天然橡胶传统地被市场认为是一个较好的投机品种。这一点我们从其持仓和成交量也可以看出。因此,很多时候天然橡胶会表现出更多的金融属性。使得基本供需情况退居次席。比如在资金参与积极的时候,天胶期价对原油走势、汇率变动、甚至宏观经济数据都有着敏锐的反映。 原油价格近期疯狂上涨。本轮涨势始于8月下旬,之前由于美次级债危机使得市场流动性减弱,令油价回落至每桶70美元附近的水平。但在各国央行介入市场令这一危机缓和后。 油价在基金积极参与的情况下,一路连涨。至10月底已升至每桶95美元的历史最高水平。由于近期原油市场在美国两次下调利率、油品库存不断下滑、中东地缘政治冲突升级以及冬季需求预期强劲等因素的存在下,下档支撑十分强劲,后市继续振荡上行续写历史的可能性相当大。这对于天然橡胶市场的影响不言而喻。但原油涨价传导至合成橡胶,再由合成胶从现货报价中表现出来则有一定时间的滞后期。同时,虽然目前天胶供需情况仍属偏紧。但短期内交易所库存增加,以及东南亚主产区天气转好等消息在一定程度上压制了胶价。使得目前同时期沪胶期价涨幅远低于日胶和原油(见上图)。在这一市场格局下,卖出将会承受巨大压力。可以说创造历史的原油价格以及目前天胶的市场状况给了投资者一个机遇。而投资者顺势抓住这一机遇择机做多天胶应该会有不错的收获。

|

||||||||||||||||

SINA缂傚倸鍊烽悞锕€顫忔繝姘;婵せ鍋撻柟顔藉▕閺佹捇鏁撻敓锟�

SINA缂傚倸鍊烽悞锕€顫忔繝姘;婵せ鍋撻柟顔藉▕閺佹捇鏁撻敓锟�