|

|

|

期铜市场震荡寻底 但牛市特征仍未改变(5)http://www.sina.com.cn 2007年11月08日 00:17 北京中期

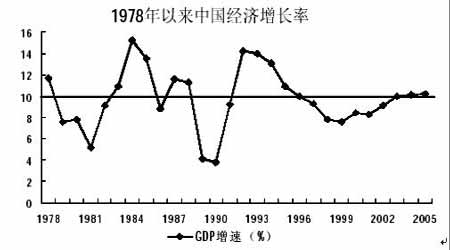

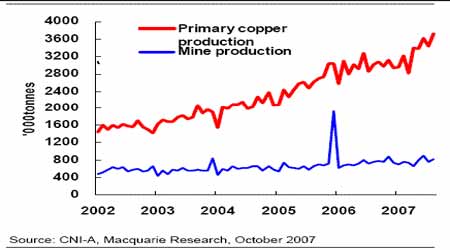

2004 年,重工业的加速增长表明我国已经进入重化工业化的中期阶段。从时间周期上看,日本、韩国的重化工业化进程都经历了20 多年,因此,我们预计中国的重化工业化的时间也应该在20 年左右。但我国经济体制中有许多痼疾,因此我国的重化工业化的中期阶段较长,估计为10 年左右,直到2015年完成。 从经济运行看,自改革开放以来,中国经济已持续了27 年10%或10%以上的增长,其中投资始终是中国经济增长的核心推动力。1978-2005 年,GDP 与投资的相关系数高达0.78,明显呈正相关关系。 中国进入重化工业化中期后,投资加速,在GDP 的构成中固定资产投资激增。2000 年,GDP 支出法中资本形成总额所占比重为35.28%;而2005 年,GDP支出法中资本形成总额所占比重为42.61%。 从国别看,铜的主要消费国是中国、美国、日本、德国和韩国。中国从2002年开始取代美国成为全球第一大铜消费国,2006 年中国铜消费量占全球消费量的21%,而美国铜消费量占全球消费量的12%;2007 年1-5 月中国铜消费量占全球消费量的26%,同时中国铜需求的增加率则占全球增长的90%以上,而美国铜消费量占全球消费量的12% 。因此说中国经济的发展是本轮期铜牛市的主要推动力量。 (4)原油等能源价格的上涨对铜的影响。 最近,原油、黄金、农产品等周边市场商品价格飞涨,特别是原油价格的上涨对铜等基础金属有着较为深远的影响,首先,从历史数据来看,原油价格与铜价有着高度的正相关性,但是两个品种价格趋势变化存在明显的时间差,这个时间差基本上有半年左右的时间。其次,从生产成本分析来看,原油价格的上涨直接影响到铜成本的提高。总之,原油价格的上涨将对铜未来的价格走势起到较为深远的影响,但具体到目前铜市场的表现,铜受自身供求基本面可能会滞后若干个月再启动与原油走势方向一致的市场趋势行情。 (5)全球特别是中国铜冶炼产能过度扩张,从而使得铜精矿供给持续紧张。 最近几年铜价高企使得冶炼投资大幅增加,有部分项目甚至根本没有考虑到原材料的供应问题,结果中国只有出台系列措施压制这种“盲目投资”,部分不符合环保规定的冶炼厂被强行关闭。发改委表示在2005 和2006 年间下令关闭的各种生产技术落后的冶炼厂的总产能达100 万吨,但目前部分高耗能低效率的仍在生产当中,产能大概为50 万吨。 中国冶炼厂产能持续扩张但原材料供应紧张。冶炼厂产能扩张使得中国国内原材料自给率降低,中国铜精矿自给率从2001 年的46%下跌到2006 年的42%。 图: 中国初级铜与国内精矿产量 需要大量进口铜精矿,使得铜加工费下跌,冶炼厂利润减缩,据了解到2007年1-8 月份中国冶炼厂利润为61.4 亿元,下跌了12.4%。据安泰科估计,2007 年新增产能为64 万吨,而到了2008 年产能还将增加40 万吨。到了2008 年末,中国铜产能将达285 万吨,但同时间国内精矿产量仅为100 万吨,其差额需进口。 图: 07、08 年中国铜原材料供求 观察过去12 个月中国冶炼厂和铜矿产量的增长率,不难看出未来精矿加工费很难有调高的空间。而对于那些国有冶炼厂来说为了在低加工费下维持利润只好增加产量,结果按照安泰科估计,到了2008 年中国初级铜产量将达390 万吨,比2007 年的340 万吨增加50 万吨。但中国2007 年精铜消费将增加9.2%,到了2008 年将达8.9%到458 万吨,此外安泰科还预计07 年中国大约过剩40.5 万吨,08 年缺口3.6 万吨,而07 年的40.5 万吨的过剩主要为国内贸易商和终端消费商手上的库存。 考虑到2008 年的产业发展和达两位数的电力工业增长,预计明年进口大约为130 万吨,略低于2007 年的140 万吨,国内产量大约为385 万吨,这样的话08 年中国表观需求增长将达10%。 由于年初进口过量,估计07 年第一季度中国建库10-15 万吨,但是这些库存在今年第二和第三季度时就已经消化了。同样,终端消费商手上的库存也在不断减少,此外国际铜价高企也使得生产商很难控制太多库存。这样的话,相信今年中国库存很难有大幅的增加,仍会维持相当低的水平。如果铜价的较大的下跌将会进一步刺激需求,因为消费商会尽可能的入货把价格锁定。

不支持Flash

|

||||||||||