|

|

|

期铜市场震荡寻底 但牛市特征仍未改变(2)http://www.sina.com.cn 2007年11月08日 00:17 北京中期

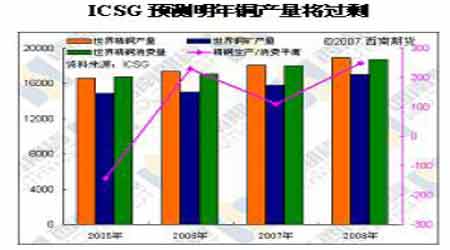

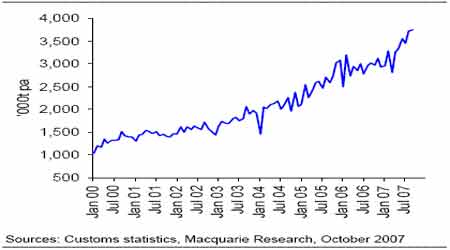

第二部分:基本面分析。 第一方面,利空因素。 (1)美国次贷危机可能对美国乃至全球经济增长的打压,使得基础金属中期供需前景堪忧,这成为拖累铜市场在高位迟迟难以持续走高的根本因素。 一方面伦铜库存自10 月以来持续增加已反映了中短期供需面的疲弱。目前伦铜库存总量已接近17 万吨,历史比较分析可见,该库存水平在过去几次顶部型态中大体被认为是市场趋势强弱转折的分水岭;另一方面,四季度正值传统消 费旺季,而旺季不旺的表现,在某种程度上意味着美国经济疲弱对于基金属消费形势的影响,已经盖过了中国以及欧元区经济增长对于基金属消费的拉动。 事实上,我们从近半个多月来美国陆续公布的房地产开工率、工业订单、制造业指数等实体经济指标均已出现持续疲弱来看,特别是美国公布9 月房屋开工跌至逾14 年最低,这可能殃及工业金属的需求,次贷金融危机已经开始拖累实体经济的下滑。尽管美国和欧洲采取了注资和减息等刺激经济的手段,但这些措施真正实效有个时滞,现在还是美国房贷危机的后滞影响在发挥作用,由于美国次贷影响的金字塔效应,其深层次影响短期内还难以结束。 但是,美国经济数据不全是糟糕的,也有积极的因素生成,比如,美国行业集团最近就表示,总贷款需求连续两周下跌之后,上周住房交易需求量和成屋抵押再融资量上升。全美按揭贷款银行协会(Mortgage Bankers Association)称,10月5 日结束当周,住房贷款申请活动指数上涨2.4%,至652.0。该指数在今年2月和7 月曾跌至607,最近几周强劲反弹。今年5 月该指数曾达到691 的高点。 据测算,美国上周住房交易申请指数季调后增加2.1%,至420.2,季调后的再融 资指数也增加2.7%至2003.2;交易量的恢复和抵押再融资的反弹显示出市场对于次级债的担忧开始明显减少。信心得到恢复。而另外一个重点是汽车销售的走强, 美国商务部(U.S.Commerce Department)最近公布的数据显示,尽管房产市场导致建材类销售疲软,但受汽车销售强劲推动,美国9 月零售销售大幅上升。数据显示,美国9 月零售销售上升0.6 %,8 月为上升0.3%。其中,美国9 月汽车及零部件销售上升1.2%,8 月为上升3.3%。剔除汽车与零部件后,美国9 月核心零售销售上升0.4%,8 月为下降0.4%。显然,零售业的增加显示出市场已经渐渐走出次级债的阴影了。 其实,我个人仍认为,美国次级债危机不会引发全球性金融危机或经济衰退,同时,美联储的政策举措不仅没有收紧流动性,相反进一步释放和扩大了流动性,进一步加速了美元的贬值。增加资金供给和降息其实质是进一步释放和扩大了流动性。这里需要特别指出的是,美国的降息只是暂时的,虽然最近可能会再次减息,但从全球流动性过剩以及通胀蔓延的程度来看,加息仍是未来较长时间内的主趋势。在目前全球温和利率水平下,美国经济机体是健康的,并有自愈能力,危机过后,将会出现一个更加健康蓬勃的美国经济,从而为全球经济增长启动另一个巨大的“引擎”。 (2)市场普遍预期由于年初中国铜消费增速过快,另外因美房贷危机而导致欧美市场消费低迷,今年第四季度可能出现阶段性过剩。CRU 和ICSG 最近都发布了对07-08 年度的精铜生产、消费的预测。 另外,全球金属统计局(WBMS)10 月18 日表示,今年8 月全球铜市小幅过剩41000 吨。但1-8 个月全球铜市短缺243000 吨。2006 年同期为过剩41000吨。 (3)中国经济高增长对于短期基金属市场走强难以构成有效的现实支撑。 究其原因是中国铜产量的快速增长(9 月份中国精铜产量月环比增长0.6%至273.5 万吨,为历史最高水平,而头9 个月产量年同比增加34.7 万吨到250.2 万吨),对于进口精铜需求依赖度的下降。近期公布的中国9 月份精铜进口数据好于预期,但同时出现的是沪铜库存的高企和上海现铜持续的贴水,以及国内外盘比价处于低位徘徊,这意味着10 月份以后中国精铜进口有可能持续疲弱,伦铜库存有可能进一步增长,以致可能重演2006 年四季度行情。 图: 中国精铜产量创新高(估算) 此外,一个不容忽视的问题仍然来自于中国的废铜市场。近期国内光亮铜线与上海电铜现货市场价格差价再度拉开至6000 元左右,由于中国连续两个月来废铜进口量均高企,废铜供应增加,这也意味着6、7 月份中国打击走私进口废铜对于国内废铜市场的影响已在恢复。然而由于废铜贸易商此前在市场价格走低时普遍出现惜售心理,故在后续铜价上涨过程中的陆续出货也无疑会对精铜市场价格的走高带来压制。 第二方面,利多因素。 (1)9 月份中国铜进口回升,令市场对中国铜需求前景看好。 中国铜的进口量由8 月份的87192 吨增加到9 月份的102078 吨,增加15000吨(+17.1%),但仍低于3 月份的进口量(202955 吨)。而9 月份精铜出口表现则相反,从8 月份出口20980 吨下跌至4290 吨,使得净进口量变为97778 吨。 虽然9 月份的净进口量仍低于3 月份,但远高于8 月份的净进口量。 图: 9 月份精铜净进口回升 沪伦价差的扩大(SHFE 低于LME)使得中国在3、4 月份大量进口精铜,到了8、9 月份沪伦价差明显收窄,价差的收窄多少反映了废铜供应的减少――这是由于中国政府加大了对废铜走私的打击力度,当然了中国需求的稳定增长也是原因之一。不过最近价差又有扩大的迹象,表明10 月份进口很可能仍将维持这个水平,可能到今年年末才会稳定。

不支持Flash

|

||||||||||