|

|

��ͭ�г���Ѱ�� ��ţ��������δ�ı�http://www.sina.com.cn 2007��11��08�� 00:17 ��������

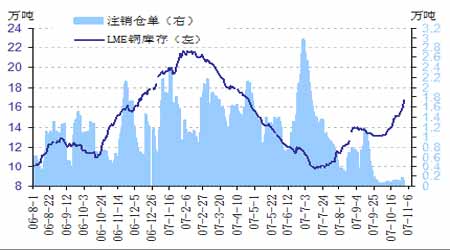

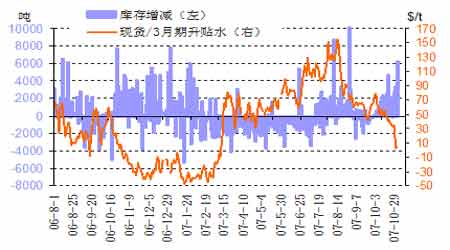

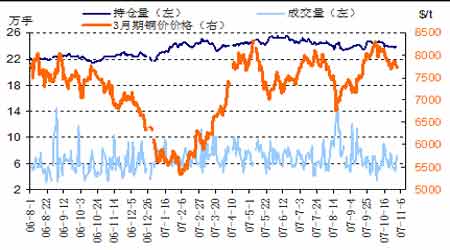

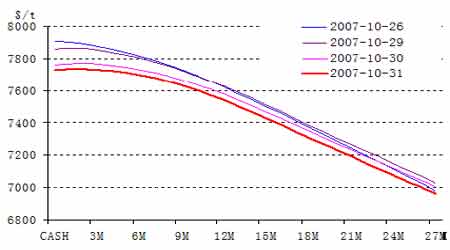

��������ժҪ����ǰLME ͭ����8300�D�D7500 ��λ���������ƫ������λ���俪ʼ���»�����Ȼ�������������٣�����������ȴ����ǿ��״̬���г�������������������ͬʱ�ؿ���Գ������ӣ��Ϻ����Ҳ���������ʹ�����Կ�桪��������������ٴδ��½�״̬ת��Ϊ����״̬����Ȼ��������Σ���Ѿ���ȥ���������Ӱ�����ڷ������ã���ֱ������г����ƣ����ڣ��г��ϵ�������ѹ����Ȼ���ڣ����ܵ����г����Բ����µ�֧�ţ�����ֱ�����ٵļ���֧��λ��7600�D�D7700����һ֧��λΪ7100�D�D7200������һ����ܿ����γɿ�ͷ���塣��֮���Ҹ�������Ϊͭ�����ڴ��ţ�и��֮�У����ڣ����������������ݵĺ�ת�����������̣���ΪӰ���г���Ȩ�����أ��г�������ţ��ѭ����������ʷ��ʱ�̽��ᵽ���� ������һ���֣�ʮ�·�ͭ�г����ƻع˼��г���̬�ſ��� ����A�� ����ʮ�·�������LME ͭ��������Σ���ĺ���Ӱ�쵼���������������ձ鲻�������������7500�D�D7700 ��λ���䣬Ŀǰ��λ��7680������(10��26 ��)CFTC ��������ͭ�ֱֲ�����ʾ�������ٴδӾ���תΪ��������״̬������״ֻ̬�����˶��ݵİ����ʱ�䡣 ����B�� ��������ͭ�ֲ����ܴ���������·ݺ��������١���LME ���ٵ�23 ��8ǧ�֣��Ϻ�ͭ�ֲ����ܴ���Ҳ�����½�������ά����13 �������ϡ�����������ͭ�ֲ����ܴ���������ʷ�ϱȽϸߵ�ˮƽ�� ����C�� LME �������������ӵ�15 ������ϣ���ע��ֵ��Ա�����ֻ�а���֣���ʾ��LME ���δ��һ��ʱ�����Կ��ܻ����С�����ӣ����ͬʱ���Ϻ�ͭ�������������9 �µף���������1 ����֡��ڴ�Ҫ�ر�ǿ�����ǣ���Ȼ�����������Կ����������������������ʷ�ϡ���Ϳ�桱�ķ��롣 ����D�� LME �ֻ���ˮ��������½���10 ��Ԫ���£����Ϻ�ͭ���·���Ѯ�������γɵ������ֻ���ˮ��֣�����ͭ���µ����ٴ�תΪ�����ֻ���ˮ��֡� ����ͼ��LME ͭ�����ע���ֵ� ���� ����ͼ��LME ͭ�ֻ�/3 ��������ˮ����仯 ���� ����ͼ��LME ͭ�ֲ������ɽ�����۸� ���� ����ͼ��LME ͭ�ֻ�/27 ����Զ������ ���� ����ͨ����9 �·��г���̬�Աȣ����ǻᷢ�֣�10 �·��г���̬�ٴγ����������������ȣ���������ͭ�ֲ����ܴ�������ʮ�·��������٣���Ȼ��ͭ����ʷ���������ֵ���롣��Σ�CFTC ��������ͭ�ֱֲ�����ʾ�������ٴ��ɾ���תΪ���ա����о�����LME ���������ӵ�ͬʱ���Ϻ����������������������ͭ�ֻ���ˮ�����½���ͬʱ�Ϻ�ͭҲ������������ˮ��֡� �����������г���̬ȷʵ�����Ե�ƫ����֣���9 �·��г���̬�γ��������ĶԱȡ������ؽ������ֵ������г���̬�Ծ���һ���̶ȵ�����δ�ͷŸɾ�������������ڴ���г������˼�������ܻ���ڿ�ͷ����Ŀ����ԡ�

��֧��Flash

|

|||||||||||||