|

|

|

沪胶上涨暂受压制 上升仍是主基调http://www.sina.com.cn 2007年11月09日 00:10 北京中期

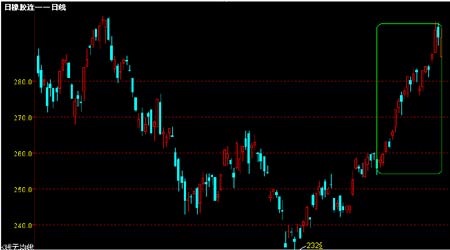

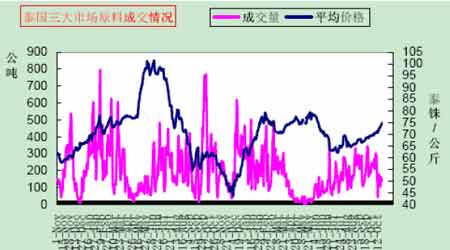

10 月份,天胶期货价格整体依旧沿着我们之前一期报告的预测那样,继续振荡上行。但至月末,期价在23000 元整数关口一线遇到一定阻力。国内十一长假期间,日胶一路单边拉升胶价,走出自9 月份以来的振荡盘整区间。随后在原油不断创新高以及进本面供应相对偏紧的支撑下,内部多投资金继续向上拉升期价,多头持仓比例不断扩大。虽然22 日因国内股市下挫拖累胶价下跌,但整体价格上涨趋势未变,均线仍旧呈多头排列。10 月份整体涨势并未被破坏。同期,沪胶走势则相对偏弱,经过之前的大幅上涨后似乎要率先展开调整。沪胶十一长假后第一个交易日首先对节日期间日胶的上涨展开补涨。但随即在部分获利了结头寸的影响下于中旬开始横盘整理。同样在22 日股市下滑的带动下大幅下挫。但很快便在原油以及供需紧张的基本面带动下重拾升势,主力合约月底更是数次触及每吨23000 元的6个月高点。 总体来看,日胶表现出良好的单边上行态势。连续合约月初开盘价为258.3 日元/公斤。于10 月29 日最高触及了296.7 日元的5 个月高点。最低点为10 月1 日的253.9 日元。截至10 月31 日,收盘价报292.4 日元。月内整体上涨34.1 日元/公斤,涨幅达13.2%。 而沪胶在节日长假后在部分多头获利了结以及现货抛压的压制下,走出了小圆弧顶的调整态势。但经过小幅回调后,期价重新上涨。月内沪胶主力1 月合约开盘21850 元/吨,最高价触及23060 元/吨,最低价在21250 元。截至10 月31 日,收盘价报22585 元。月内整体上涨735 元/公斤,涨幅仅为3.4%。之前9 月份沪胶涨幅为8.7%,日胶为4.2%。 沪胶 日胶 基本面情况回顾与展望 产区与现货情况 10月份,泰国南部以及马来西亚北部等橡胶主产降雨仍然较多,加之印尼斋月使该国的割胶活动减少,从而影响到产量。即使到下旬斋月结束后,也未能见到预期大量的库存释放。 受以上因素影响,整个东南亚天胶主产区割胶量在这一时间段内保持较低水平。供应商因此持续推升报价。虽然泰国原料橡胶市场价格未出现暴涨,但每日的小幅上涨仍不能忽视。截至月底,泰国中央橡胶市场USS3原料橡胶价格已升至每公斤76泰铢左右。同时,持续不断的降雨已使部分机构开始调低今年橡胶产量增幅的预期。目前主产区正处于季风季节,降雨较多。但如若后期天气转好,产量仍存在上调的可能。

不支持Flash

|

||||||||||||||||