|

|

|

市场研究:热钱涌入 糖市活跃http://www.sina.com.cn 2007年11月08日 00:14 北京中期

内容摘要: 郑州期糖10 月上中旬的上涨行情可以看作是7、8 月冲高走势的持续,不过本次上涨不再依赖收储题材,而是借助通胀背景下商品价格整体抬高的预期发动的相对于其它产品的补涨行情。热钱涌入使得期价节节上涨,持仓量突破50 万手,成交量也持续多日保持在百万手以上。但是,现货市场由于进入需求淡季而成交低迷,期现价格差距逐渐扩大,在此背景下柳州批发市场104 合约发动了逼空行情,成交价格一度到达4300 元/吨,广西的现货报价也快速攀升。不过,毕竟新糖上市在即,现货需求并没有跟随糖价的火爆表现而增加,最后逼空失败价格迅速回落,郑州期糖也进入调整。 郑 州 白 糖10 月 份 行 情

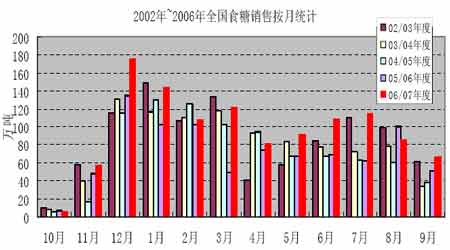

一、2006/07 榨季国内食糖销量创新高 北方甜菜糖开机生产新年度制糖期开始 1、截至9 月末,全国累计销糖1159.13 万吨 2006/07年制糖期全国食糖产销进度 单位:万吨、%

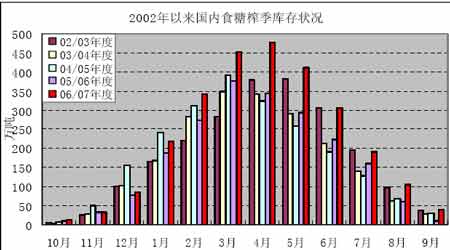

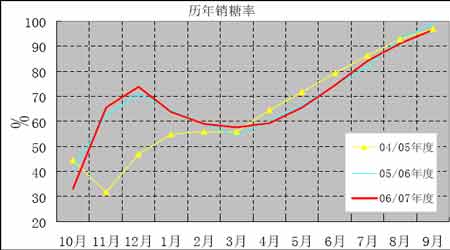

截至2007年9月末,本制糖期全国累计销售食糖1159.13万吨(上制糖期同期销售食糖871.35万吨,本制糖期比上制糖期同期多销售287.78万吨),累计销糖率96.64%(上制糖期同期98.95%),其中,销售甘蔗糖1035.46万吨(上制糖期同期791.15万吨),销糖率96.36%(上制糖期同期98.79%),销售甜菜糖123.67万吨(上制糖期同期80.2万吨),销糖率99.02%(上制糖期同期99.38%) 9 月份是传统的销售淡季,一般为下半年的低点,尽管今年9 月仍是6 月以后的最低值,但销量却达到66.17 万吨,为2002/03 年度以来同期的新高,减轻了向下个榨季过渡时的存糖压力。 截止到9 月底国内食糖的工业库存还剩余40.28 万吨,是自2002/03 年度以来的同期最高值。不过,与今年的总产量相比能够达到这样少的库存已是不易。试想,如果国储收储30 万吨全部成交,那样剩余库存就明显低于近年的平均水平。 截至9 月末销糖率已达96.64%,为近五年的最低水平,但与其它年度差别很小,基本可以说顺利完成销售任务。 2、新疆、内蒙古等地开机生产甜菜糖 新疆新宁糖业有限公司、中粮新疆屯河投资股份公司奇台糖业分公司、内蒙古林西冷山糖业有限公司分别于2007 年9 月20 日、22 日、28 日开机生产,标志着2007/08 年制糖期开始。 3、广西拉开07/08 年制糖期生产帷幕 2007 年的11 月1 日,随着广西博庆食品有限公司石别糖厂、南宁糖业股份有限公司明阳糖厂、伶俐糖厂、香山糖厂、东江糖厂等5 家制糖企业的隆重开榨,揭开了广西2007/08年榨季的帷幕。今年的开榨日期刚好与去年开榨时间相同,由于今年广西的甘蔗种植面积比去年有所提高,加上雨水充沛,估计今年的产糖量在800 万吨左右。 二、预计07/08 年度全球食糖增产1.7% 巴西主产区食糖产量低于预期 1、 Licht:07-08 制糖年全球产糖1.699 亿吨 道琼斯伦敦消息,德国统计分析机构F.O. Licht 本月9 日认为,估计07-08 制糖年全球的食糖产量较06-07 制糖年将增长1.7%,达到1.699 亿吨,其中甘蔗糖产量增长3.6%,达到1.3472 亿吨,甜菜糖产量则将下降4.1%,仅能达到3,518 万吨。 Licht 在其分析报告中认为,由于亚洲地区的糖产量增幅较大,07-08 制糖年全球食糖市场仍处于供大于求的状态,估计新制糖年全球的食糖库存量至少将增加1,000 万吨。 Licht 同时认为,从基本面上看,由于产糖国对糖价偏低做出反应,估计08-09 制糖年供给过剩对市场形成的压力将减弱。基于国际市场要想消化庞大的库存食糖尚需时日,消费者也无需担心供给会出现什么问题。 2、巴西:本榨季中南部地区的食糖产量比预期减少6.8% Bloomberg报道,据一咨询机构Canaplan称,由于巴西各糖厂把更多的甘蔗用在酒精生产上,预计在今年9 月6 日结束的榨季当中,巴西中南部地区的食糖产量将出现6.8%的跌幅。 按照早期的预计,巴西中南部地区的食糖产量将从去年的1900 万吨减少至1770 万吨,而酒精产量却出现了15%的增幅,达到130 亿升的水平。 3、巴西食糖生产和出口成本增加 道琼斯圣保罗消息,根据巴西国内经济咨询机构JOB 进行的一项研究结果显示,巴西已不再拥有“全球食糖出口成本最低国家”的头衔,不过,目前巴西、危地马拉和澳大利亚三国仍然是食糖出口成本最低的国家,三国的食糖出口成本均处于FOB230-250 美元/吨的水平。 4、俄罗斯:决定上调原糖进口关税 俄罗斯政府17 日在其官方网站上称,俄罗斯将从今年的12 月1 日起的6 个月中实行季节性关税,把原糖进口关税上调至220-270 美元/吨的水平。高进口关税将随着纽约原糖价格的变动而改动它将在俄罗斯加入世界贸易组织之后废除。据法兰克福Commerz 银行的分析家Eugen Weinberg 称,关税上调对于食糖来说并不是个好消息,这主要是因为它将导致俄罗斯这个大买家减少食糖进口量。 5、新制糖年俄罗斯已产甜菜糖163.1 万吨 道琼斯莫斯科消息,据俄罗斯糖厂联盟(Soyuzrossakhar)29 日公布的数据,到10 月24 日时俄罗斯全国已产甜菜糖163.1 万吨,高于去年同期157.8 万吨的产量。 到10 月24 日时俄罗斯全国仅有76 家糖厂参与生产甜菜糖,去年同期开机制糖的糖厂总数已达到79 家;糖厂共收到1,838.8 万吨甜菜,其中已加工1,279.80 万吨,库存甜菜有516.7万吨;去年同期糖厂已收到1,900.4 万吨甜菜,甜菜加工总量也已达到1,258.7 万吨,库存甜菜有559.9 万吨。 按照俄罗斯糖厂(Soyuzrossakhar)的预测,估计07-08 制糖年俄罗斯的甜菜产量较06-07 制糖年蒋将增加约100 万吨,达到3,100 万吨,甜菜糖将增产10 万吨,达到336.5万吨。 6、印度糖厂开榨,糖价下跌在即 道琼斯新德里消息,据印度贸易商说,由于印度新制糖年即将来临之际糖厂都在进行清仓,市场上的食糖供给大幅增加,一定程度上对糖价形成了压力,截至29 日印度国内糖价稍稍下调。 据一位孟买糖厂的贸易商称,尽管还有一些小商家的节日食糖需求,但在面临糖厂新制糖年前大规模的清仓活动下,糖价的下跌仍是不可避免的。 三、国际原油价格暴涨从长远上对糖价构成支持 原油价格上涨除了会提升糖的生产成本之外,还从其它方面对糖价的趋势起着深远的影响。乙醇作为重要的可再生能源其需求日益增长,世界燃料乙醇生产量最多的两个国家分别是美国和巴西,前者以玉米做原料,后者以甘蔗做原料。而玉米和甘蔗又同时可以用于玉米 淀粉糖和蔗糖的生产,乙醇和食糖之间存在相互争夺原料的关系,所以从宏观来看原油价格对糖价起着正相关的带动作用。 不过,如果从较短的时间内来看两者的价格趋势并不一定完全同步。从供给方面看,从上个年度就已出现全球性食糖过剩的局面,并且预计还将持续一段时间。虽然巴西加大了生产乙醇的力度,但由于甘蔗总产的增加以及印度食糖产量猛增使得全球食糖供应有增无减。 并且,进一步扩大使用甘蔗生产乙醇的规模需要更多资金的投入,同时技术上的障碍也有待克服。目前巴西凭借规模和技术上的优势是生产乙醇成本生产较低的国家之一,其他国家使用甘蔗生产乙醇并不经济,所以从原料争夺的角度看,乙醇和蔗糖的矛盾并不十分激烈。 从原油和食糖价格长期走势来看,自1999 年5 月至2006 年4 月表现出较强的相关性,而其它时间则不十分明显。两者价格比价关系和各自的供求状况同时在影响着价格的走势。 使用甘蔗生产乙醇首先要考虑经济性,还要受到乙醇产能和需求(改变使用汽油的习惯需要较长过程)增幅的限制,只有在原油价格和食糖价格相差较大时才有增产乙醇的动力。 尽管生物燃料的发展有着广阔的前景,但过度依靠粮食作物却会受到很大的局限。由于粮食生产事关国家安全和社会稳定,所以仅可能在部分地区推广。中国政府已经明令停止新增使用粮食大规模生产燃料乙醇的项目上马,估计在很多国家都存在相似的问题。不过,玉米价格持续上涨会刺激种植玉米的积极性,如果没有相应的加工能力消化多出来的玉米的话,玉米价格的涨幅必然会受到限制。由于原料供应及生产成本等问题,玉米生产乙醇都需要政府提供相应的补贴才能进入市场,所以燃料乙醇的推广也需要一个较长的过程。美国和巴西是世界上燃料乙醇生产量最大的两个国家,分别是利用玉米和甘蔗做原料的典型代表,在其它国家大规模应用相似技术以及拓展相应的需求都有相当的难度。 对中国而言,无论是扩大玉米或是甘蔗生产乙醇的规模都不太现实,这方面因素对糖价的实际影响较为有限。并且按目前价格测算种植这两者都会给农民带来较好的收益,近年出现种植面积萎缩造成产量下降的可能性不大,相反还有导致扩种的可能。 所以,长远看来对生物能源的需求会使食糖价格与原油价格联动,但短期行情所表现出的这种相关性更多是投机资金作用的结果,前者是长期趋势,后者多为阶段性的走势。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||