|

|

豆市依然存在巨大压力 期价尚未产生根本逆转http://www.sina.com.cn 2006年08月22日 00:54 银建期货

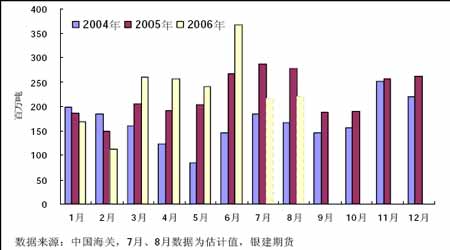

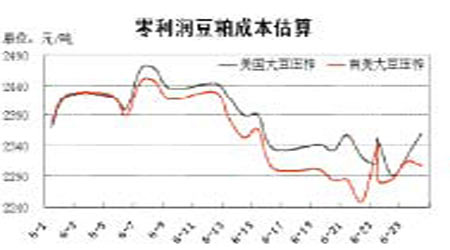

进入8 月份,美国大豆生长进入关键时期,天气的影响将可能决定全年的大豆产量。虽然天气状况存在很大的不确定性,但今年7 月份并没有出现实质性的干旱,全球大豆巨大库存仍对市场保持压力。中国是大豆进口国,在养殖业需求低迷、大豆进口量猛增的情况下,国产大豆价格被打压,油厂豆粕库存消化压力较大。在进入关键的8 月份,豆类市场是否会因美豆天气炒作、养殖业需求开始恢复、库存压力开始消化等因素影响下导致潜在的多空逆转呢? 一、国内大豆进口压力难以消散 根据海关总署的数据,我国1 至6 月份期间进口大豆数量高达1400 万吨,同比提高17%。仅在6 月份进口的大豆数量就高达367 万吨,比上年同期提高了44.4%,创下今年以来单月的最高纪录。 进入7月份,国内各港口进口大豆到货量较6月份明显减少,进口大豆到货量锐减至215 万吨,但7月份多数油厂都降低了开机负荷,有的厂家仅开了一条生产线,大豆消化速度大幅下降。 根据南美的装运报告推算,8 月份国内的到货量预计在220 万吨,目前得到的各港口的预报略高于这个水平,如果不出现船期推迟的情况,估计8 月份的到货量将达到230 万吨,超过了7 月份的水平。总体来看,由于7 月份的到货量比上月明显减少,国内油厂的大豆库存压力看起来也有所减轻。 但截止到8 月初进口大豆库存仍维持在350-400 万吨的高位。另外,今年国产大豆的销售也出现停滞状况,至今东北主产区农民大豆库存仍占总产量的15%-20%,还有120-150 万吨左右,大豆市场压力依然较大。随着新豆上市时间的临近,农民出货压力不断增大,后期基本无意提价,应价交售者不断增多。 二、油厂压榨成本有所提高 南美大豆进口成本在6 月份平均成本在2550 元/吨左右,7 月份,南美大都平均进口成本在2660元/吨,进口成本继续出现较大幅度的增加。主要原因是美国和南美大豆现货基差和海运费的增加所致。 从7 月份大豆到港成本看,美豆8 月份船期最高价格2729 元/吨,最低2592 元/吨,平均进口价格卫2660 元/吨,南美大豆8 月船期最高价格2713 元/吨,最低2559 元/吨,平均进口价格也是2640元/吨,从上面这些进口价格数据可以看到,油脂企业在不计算利润、加工成本在120 元/吨的情况下,8 月份进口美豆、南美大豆压榨的豆粕平均价格为2378 元/吨,成本较上个月上涨100 多元。 由于沿海一些大油厂除了大豆库存充足,豆粕库存也较多,不得不采取停产的措施来消化豆粕库存。而部分精明的油厂采取了稳定利润的期货保值。油厂一般在保证利润在70 元/吨的情况下,就开始在期货市场上进行卖出保值。目前各地的豆粕成交价格基本上在2100 元左右,压榨这些豆粕所使用的大豆价格普遍在2400-2500 元/吨之间,而后期进口价格增长,必定导致现货价格提升,进而对期货价格有一定的支撑。

【发表评论】

|

|

|||||||||||||||||||