|

不支持Flash

|

|

|

市场展望:期铜市场盛极而衰 基金热情有所减退(2)http://www.sina.com.cn 2007年01月25日 02:59 良茂期货

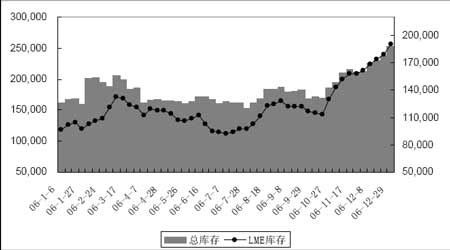

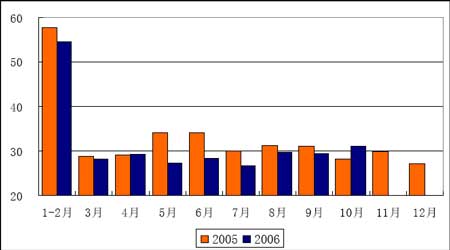

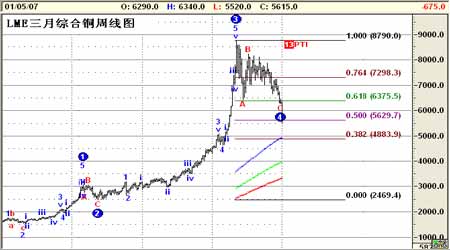

(二)需求放缓,库存稳步回升 超低库存是推动近两年、特别是今年上半年铜价上涨的其中一个重要因素。今年年中,LME铜库存一度降至10万吨以下,而全球显性库存也维持在16-17万吨这一不足全球四天消费的水平。不过,显性库存的紧张格局从今年下半年开始得到改善,除SHFE外,LME和COMEX铜库存逐步回升。到2006年年底,LME铜库存增加至190575吨,是近三年来的最高水平;而三大交易所总库存也从年初的16万吨增至25万多吨。 LME和COMEX铜库存的持续回升,主要源自欧美市场需求的下滑:由于美国房地产和汽车等铜消费的主要行业表现疲软,拖累铜需求出现明显回落。欧美铜市场供求关系的改善,给铜市增添了更大的看空气氛。 图4:2006年LME、COMEX和SHFE三大交易所总库存变化 (三)供给平稳,过剩缺口压力增大 根据国际铜业研究小组(ICSG)的最新报告,今年前9个月全球精铜供需过剩8.1万吨,而去年同期存在31.9万吨供给缺口。尽管如此,由于在2006年年内,劳资纠纷、自然灾害和设备故障等一系列供给中断事件造成铜精矿产量显著减少80多万吨,也导致了全球铜市处于平衡偏紧的状态。 今年而言,这些供给危机的影响仍将存在。年初全球仍有包括加拿大、智利、美国的多家铜矿和治炼厂将面临劳资合同到期谈判,工人罢工的潜在危机仍将萦绕铜市,最新预测2007年铜矿损失量在50万吨左右;不过,从2006年末Xstrata公司旗下智利Altonorte劳资纠纷的解决可以看到,大规模罢工出现的可能性减少。因此,相信2007年精铜矿将保持与去年相当的水平,大幅过剩或短缺的可能性都不大。 对于2007年铜市场将由紧缺转为供给过剩的观点,已经成为不少分析机构的一致观点。麦格理银行预计,2007年铜精矿缺口仍然存在,但是精炼铜市场却出现有少量过剩(约19万吨)。总体而言,由于铜市供给增加,而需求却可能进一步放缓的前提下,2007年国际铜价的基本面上面临了较大的压力。 (四)“中国因素”能否再度闪耀? 在这一场由期铜引导的大牛市中,“中国因素”一直是市场上最为重要的“关键词”。虽然去年下半年以来,“中国因素”的光环在国内宏观调控和铜市资金面疲软的影响下有所暗淡,但中国――作为全球经济增长的火车头,预计未来有望保持9%-10%良好的发展势头,因此仍然市场蕴含了巨大的潜力和机会。 1、自从2002年起,中国就成为全球最大的铜消费国。不过,中国统计局公布的数据显示,2006年1-10月份国内精铜净进口量总计不到40万吨,比2005年同期的100多万吨大幅下降;此外,1-10月份精铜消费约284.16万吨,同比下降6.5%。因此,应该说铜价高企对国内铜需求的抑制作用十分明显。与此同时,随着铜价的回落,可以看到国内消费商的接盘意愿略有增强,特别是在年末几个交易日中,沪铜走势强于外盘;此外,随着铜价的大跌,现货升水不断扩大,也反映出国内市场的回暖。 图5:2005/2006年中国每月铜表现消费量(单位:万吨) 2、国内铜消费的疲软的另一个原因在于企业的清库行为,2006年大多数用铜企业和冶炼企业都保持着低库存甚至零库存的状态。随着新一年传统消费旺季的来临,这些企业都将激发大量补仓的要求。因此,相信在第一季度末和第二季度,中国仍将面临铜精矿和精铜两方面的紧张格局,至少在这段期间沪铜会受到较强的支撑,保持较为平稳的运作态势。 3、国内铜市一个比较不明朗的因素在于国家行业政策的调控。从2005年以来,国家就开始了对资源性行业的调控,在行业监管和进出口等政策方面作出了严格地规定,目的在于限制国内资源出口并鼓励相关进口。最新《2007年关税实施方案》规定,自2007年1月1日起,铜废碎料的关税将从1.5%下调至0%。业内普遍认为,方案的实施将进一步鼓励废铜使用率,对目前不断下降的铜价构成更大的压力。 (五)美元因素 在2006年度,美元延续弱势格局,美元指数基本在82-92之间运行。在2006年美国中期选举中,民主党重获对国会的控制权,从而为民主党在大选中奠定一定优势。这种政治格局的变化,可能造成其经济政策发生变化,从而使美元多年受到困扰的“双赤字”局面有所好转。另外,原油价格回调,也为改善美国外贸逆差局面带来有利条件。因此,美元有可能在2006年确立底部,从而进入上涨阶段。如此,则对铜价产生较大的压制作用。 综上所述,在中美经济增速放缓及国家出台资源保护性政策等不利因素的拖累下,2007年全球铜消费增速将比2006年进一步放缓;而2006年的供给中断危机在2007年有所缓解,预计全球铜供给将保持稳步增长的趋势;全球供需均衡偏紧的格局在今年将出现变化,过剩成为对铜市最为普遍的预期;不过,随着铜价回落过程中可能再次激发消费的反弹,以及传统旺季国内企业巨大的补库需求等,都令我们对今年中国铜消费的再次走强抱有一定信心;作为曾经引领牛市的“中国因素”在今年可能再度对铜市产生深远的影响。 四、技术分析 基本面分析为铜市确定了2007年供需过剩、内强外弱的整体基调。而从技术面来看,伦铜的上涨趋势在2006年5月起止步,并进入了一个长达半年多的宽幅震荡区间,虽然投机资金曾多次试图拉升铜价,但最终未能有效突破震荡区间;而随着利多出尽以及基金年末清算等的压力作用下,伦铜跌破震荡区间下方重要支撑位6400美元;市场空方气氛浓厚,铜价进一步下调的压力很大。 从LME铜三月综合铜周线图可以看到,在跌破6400美元左右一线支撑后,向5630美元以及4900美元左右价位寻求支撑。而一旦下破4900美元,则向3000美元一线发起进攻。基于前文所述基本面的理由,本文认为,在2007年度下破4900美元向下试探3000美元支撑的可能性很小,因此,4900-5000美元将成为强有力的支撑位,在此受支撑后,上方阻力位将在6400美元,以及7300美元,若向上突破7300美元,则铜价很容易再试8000-8790美元这样的历史高位。也同样基于前文对世界铜市供略过于求的整体格局,在2007年度,铜价重回7300美元上方的难度较大。因此,总体上,本文认为,2007年度,LME三月综合铜价格将在4900美元-7300美元之间做宽幅震荡整理的可能性较大。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||