|

不支持Flash

|

|

|

市场展望:期铜盛极而衰 基金热情有所减退http://www.sina.com.cn 2007年01月25日 02:59 良茂期货

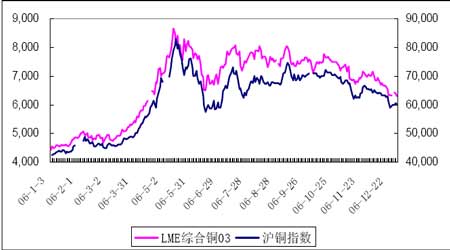

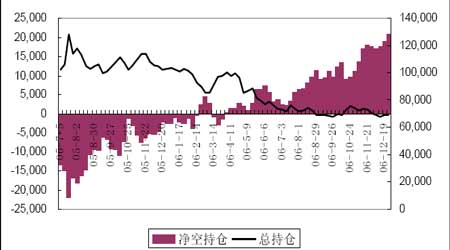

一、2006年国内外期铜行情综述 在过去的2006年中,如果说哪一个商品期货品种最考验投资者的神经的话,那一定非期铜莫属。2006年,国内外铜价经历了一个盛极而衰的曲折历程,总体上可以分为急剧上涨和宽幅震荡两个阶段。 第一阶段:今年年初到5月中旬,在铜矿工人罢工造成的供给危机、超低库存以及投机资金的推波助澜等多种因素的影响下,国际国内期铜延续了过去两年多的大牛市。LME铜价从4400美元/吨一路上涨至5月11日的最高纪录8660美元/吨,与去年年底相比,涨幅将近100%。特别是铜价在3月初突破5000美元/吨关口之后,就以近乎疯狂之势展开了一轮加速上涨的行情,并在短短两个月里就触及至今为止的历史最高位。 与此同时,在外盘的强力拉升下,沪铜也跟随着伦铜被动上涨,并且屡创新高,5月中旬主力合约CU0608升至85550元/吨的历史高位,较去年年底铜价翻了一番。 第二阶段:伴随着铜价的不断攀升,国内外期铜市场上成交和持仓呈现出持续下滑的态势。在投机资金的抛售压力下,铜牛开始逐步放慢前进的步伐,而自从5月中旬升至历史高位之后,铜价便开始陷入了长达6个多月的宽幅震荡阶段。至06年年底,LME铜从最高位8790美元/吨下滑到6300美元/吨左右,已经回吐了第一阶段上涨行情中超过一半的涨幅。 在国内市场,受到外盘走势的制约,沪铜也开始了调整行情,并且沪铜波动的幅度较伦铜表现得更为激烈,经常出现暴涨暴跌行情。不过,在06年最后一个月份,随着国内现货市场的改善,沪铜走势渐渐强于外盘,在外盘连续收阴的同时,沪铜盘中仍然受到较为有力的支撑。截止到年底最后几个交易日,沪铜始终维持在60000元/吨一线进行震荡,较外盘明显滞跌。 图1:2006年LME三月铜及沪铜指数走势图 总体而言,2006年国际铜市受到来自基本面和资金面多空双方因素的影响。上半年间,强劲的供需基本面推动了铜牛的一路狂奔,也构成了铜价在下半年维持高位运行的坚实基础,然而,随着全球宽松货币政策进入尾声,前期由高流动性推动的商品牛市受到冲击,投机资金的持续退场成为制约铜价继续走牛的最大牵制力量。这些曾经成就但又淹没了一个明星品种的影响因素――超低库存、“中国需求”及供给中断所带来的供需紧张格局、国际投机基金的运作以及国际货币政策的变化等,仍将构成2007年铜市剧烈波动的重要原因。 二、基金对铜市热情有所减退 在期铜过去三年多的大牛市中,基金一直是其中一个主导因素。随着价格不断走高,越来越多国际基金加入商品、特别是期铜市场,而投机基金通过利用各种炒作题材,令铜牛在大起大落中得以延续。然而,在铜价短期内大幅拉高、美联储连续加息造成商品市场流动性不足、中美经济增速趋缓等多种因素的影响下,投机资金对铜热情有所减退,造成铜价波动加大。 根据CFTC 数据显示,虽然上半年铜价屡创新高,但今年年初起COMEX铜市场总持仓就持续下降,并且从8月份开始就一直处于7万手左右的较低水平徘徊,资金面情况始终没有得到明显改善,资金离场意愿明显;此外,基金头寸也自2006年4月初以来呈现出净空状态,且净空持仓持续增加,到2006年底,净空头寸达2万多手,是自2002年10月以来的最高水平。 图2:2006年CFTC 公布的COMEX铜市场总持仓和净空持仓变化 与COMEX不同,今年年初伴随着铜价走高,LME铜持仓也出现迅速扩张的态势,并在4-5月间达到25万多手,是近几年来的最高水平;不过,持仓量在铜价到达6000美元后开始减少,在LME三月铜攀升至6000美元以后持仓量开始下降,之后铜价的迅速拉升动力主要来自空头回补的推动。投机资金的流失,使得国际铜价承受了较为沉重的回调压力。LME铜持仓也开始迅速回落至21-22万手左右,也最终导致了伦铜从8800美元的历史高位回调。 图3:2006年LME三月铜价及持仓总量变化 从LME铜价与持仓量走势图可以看到,从十月中旬至12月期间,随着价格震荡下跌,持仓却出现小幅增长,显示净空头已经成为价格走低的主要推动力。 关于未来投机资金的动向,可以从几个方面进行分析:首先,虽然SHFE和COMEX两大交易所的期铜持仓水平都降至低谷,但LME铜22万手的持仓量仍属较高水平,国际投机基金对铜价仍然有较大的影响力;其次,由于铜价在经过几个月的震荡后,原本一些利多题材相继被市场利用,基金继续拉升的铜价多少有些心有余而力不足,金属市场对基金的吸引力有所下降,由于市场缺乏新的多方力量介入,铜价若要再次创出新高具有较大困难;再次,过去两年里,国际基金成为操纵市场的幕后黑手,基本面分析的作用基本上无法得到很好地对待,不过,随着资金面情况的日趋复杂,目前基金的空头操作究竟是否意味着大牛市的结束,将最终取决于市场最终的决定力量――基本面。 三、铜市基本面分析 (一)中美经济稳中有降,宏观基本面缺乏支持 美联储的加息效应逐渐得到释放,2006年美国经济出现明显放缓,特别是房地产市场的疲软增加了美国经济前景的不明朗性,也对铜需求产生显著的抑制作用。而OECD公布的世界领先指标也显示,美国领先指标连续几个月下滑,显示未来美国经济增长可能继续趋缓。世界银行预计2006年美国经济GDP增长率为3.5%,2007为3.3%,但总体上保持了稳定了态势。 而另一世界经济火车头――中国的经济增长情况也并不乐观。可以看到今年、特别是下半年以来,央行不断加大利用货币政策进行调控的力度。今年已经两次上调银行贷款利率和存款准备金率,进一步紧缩货币、抑制过热的国内投资。自7月底起货币供应增速放缓,而房地产行业也终于出现回落,全国大中城市房价涨幅放缓,政府的宏观调控初现成效。由于基本金属的需求与经济发展成正相关关系,因此,世界两大经济体经济增速的放慢,将可能影响包括铜在内的基本金属的需求预期。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||