|

不支持Flash

|

|

|

市场展望:基本面因素限制 糖价将以寻底为主(4)http://www.sina.com.cn 2007年01月25日 03:23 良茂期货

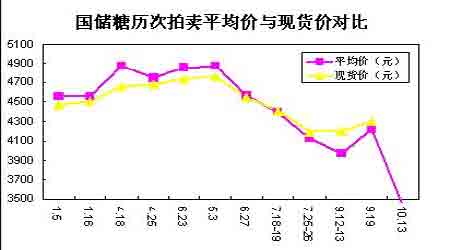

(二)、影响2006/07年度糖价的因素分析 1、酒精业 近年来市场方面在国际油价居高不下的背景下已不再把食糖看成是一种单纯的食品,而是将其与石油市场紧密地联系在一起,因为食糖能直接转换成可以替代石油的能源――燃料酒精。目前不少国家已纷纷加入了角逐燃料酒精这个新兴市场,全球前四大食糖出口国――巴西、欧盟、澳大利亚和泰国也都已计划在未来数年时间里加大酒精生产的力度。 巴西政府从11 月20日开始把汽油中的酒精比例从20%上调至23%,估计以后巴西每个月的酒精消费需求量将增加约7000 公升。从目前的情况看,如果酒精库存充足的话,明年1 月份巴西政府还有可能把这个比例上调至25%。汽油中的酒精比例从20%提升到23%后,今年5月1日前巴西的酒精消费需求量将增加约3.00 亿公升。除巴西之外,我国对生物燃料能源也越来越重视,鉴于不可再生能源的不断减少以及全球对环保的关注,生物能源的发展也将越来越迅速。如果今后国际原油价格能维持长时间高位运行,各产糖大国将会拿出更多的甘蔗来生产酒精,从而削弱食糖生产,最终缓解国际食糖市场因食糖产量持续扩张而承受的压力。但如果原油价格持续下滑加之其他能源(以甘蔗和甜菜为原料生产的酒精成本要比小麦、玉米等高的多)的发展,食糖价格也将难以避免的随之回落。 2、替代品 今天的世界,食糖是价格弹性需求商品,如果食糖价格过高,需求会下降或转移到其他替代品。数据显示,近年来淀粉糖的发展速度相当快,6年时间淀粉糖产量增长7倍,平均年增长率为38.3%。2006年中国淀粉糖有520万吨的产量,直接替代蔗糖消费50万吨左右,而这520万吨的淀粉糖中,有85%是从玉米加工而来,因此2007年如果玉米价格高企不下,那么玉米淀粉糖对蔗糖的替代作用就会大打折扣,从而给国内食糖价格给予支持。 从国内中下游用糖企业的用糖习惯来看,涉糖企业为缓解高糖价带来的成本压力,一般会考虑使用价格较低的食糖替代品,而不会选择提高产品市场零售价。当糖价低于3000元/吨时,大多数食品加工企业不会对替代品有太大的兴趣;当糖价在3000―3500元之间时,制糖企业和用糖企业将持观望态度;当糖价在3500元以上时,必然导致替代品大幅度挤占部分食糖市场份额,所以淀粉糖的实际替代量将是判断食糖消费的最大变数。如果糖价长时间在3500元一带或以下价格波动,用糖企业更倾向于使用白糖。因此,从替代品角度来看,糖价3500元应是今后一段时间的底部区域。 3、基金持仓 在NYBOT市场中,原糖作为基金净多持仓高度集中的品种,基金的操作策略对于国际糖价的走向有着举足轻重的影响。基金从2005年6月8日开始空翻多,在同年9月20号最高净多单达15.8万手,引领了2005/06年度单边行情的爆发。从下图可以看出,原糖价格从12.5上涨至19.73美分/磅的过程中,基金的净多单呈明显的下降趋势。从目前基金持仓情况看,基金的净多单正在不断减少,已处于相对低位水准,基金似乎并不多么看涨后市。而从与原糖有高度相关性的原油市场的基金操作来看,情况似乎也不太乐观。 (三)、其他不确定因素分析 1、人民币升值 通常情况下,人民币升值,意味农产品的出口将减少。自2005年以来,人民币不断升值以及美元贬值的情况给我为食糖出口造成了一定的影响,使得我国食糖出口价格相对较高。同时,人民币升值,还意味着中国进口商的食糖进口成本将有所下降,从而提升国际市场对中国食糖进口的预期,为国际糖市提供潜在的支撑动力。 但从中国国内市场的角度来看,虽然人民币升值将使国际食糖市场从中受益,但其或多或少将对现阶段进口量多过出口量的国内食糖市场产生消极影响,因为人民币升值意味着外 国产糖流入国内市场的可能性增加、国产糖的竞争力将有所削弱。当然,我国进口白糖的多寡很大程度上还将取决于国际糖价今后的走势以及其与国内糖价间的价差。目前看,由于中国经济持续向好,人民币升值将会是一个长期的趋势,2007年升值情况仍将存在,其对糖价将是一个远期并且长期的影响。 2、天气因素 甘蔗属于热带作物,对水分和温度的要求较高,所以干旱和低温霜冻现象对甘蔗的生长影响很大。近年来自然灾害对食糖生产的冲击尤为明显,比如,北美地区出现的“卡特里娜”飓风、“利塔”飓风,导致美国及中美洲等国的产量下降。2006年9月后,我国甘蔗主产区广西也遇到了较为严重的干旱,南宁邕江的水位降到了近50年来的地位,崇左、南宁等地区的甘蔗生长受到了较为严重的威胁,产区糖厂也不得不推迟开榨时间,为此,食糖供给短期供不应求,处于低迷的糖价顺势展开了一轮强劲的反弹走势,直到旱情获得缓解。郑糖0703合约价格在一个多月内从3352元/吨,上涨至3936元/吨,最大上涨584元/吨,涨幅达17.42%,由此可见天气因素对糖价影响之大。 未来天气情况分析:2006年8月新一轮厄尔尼诺现象开始显现,英国气象局对此预测称,2007年全球平均温度可能打破历史最高记录;国内2006年多数地区天气情况较反常,灾害性天气、极端天气与往年相比都偏重,而过去一般3年会遭受一次比较严重霜冻天气的广西已经连续5年都没有出现过比较严重的霜冻了,2007年出现的可能性非常大,因此,未来天气一旦出现不利因素将会给白糖价格的上涨提供支撑。 3、国储收糖 2006年国储对食糖价格的调控作用可谓突出,在这一年内国储糖共连续进行了12次拍卖,拍卖成交总量达到了117.33万吨。密集而大量的拍卖直接导致糖价的一路下跌,政策的干预已经成为市场趋势的风向标。 进入2006/07榨季,随着国储库存的释放完毕,今年收储的迫切性大大提高,如果说去年国储抛糖做了一次漂亮的“空单”的话,而今正是“回补”的大好时机。目前,广西地方收储方案已经确定,收储数量为30万吨,底价定为3650元/吨,这对新榨季产量增加明显的产区来说就像吃了颗定心丸。同时收储价也为确定糖价的底部提供了参考,因为一旦收储底价这一支撑被跌破,政府很可能出击援手,从而起到稳定市场价格的作用。 三、结论 综合以上分析,笔者认为,今年基本面因素将限制糖价的上涨,但限制的程度还要看供应过剩的幅度以及替代品的需求数量,就目前白糖的供求情况看,2006/07榨季,糖价整体上维持在3500―4000元/吨的区间震荡行情比较合理。预计2007年年初,郑糖期价将以寻底走势为主,在产量逐渐明朗后,市场的做空压力会逐渐减弱,在节日利多因素被消化之际价格探底;随后在销量和外盘配合的情况下,收储题材、天气炒作等刺激性因素将推动郑糖期价出现阶段性反弹行情,提振期价上试本榨季高点。2007年,顺势操作,控制力度,把握节奏,时刻明确整体趋势来做好阶段性行情将是投资者的良好选择。 上海良茂期货研发部 陈雅萍

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||