|

不支持Flash

|

|

|

市场展望:基本面因素限制 糖价将以寻底为主(3)http://www.sina.com.cn 2007年01月25日 03:23 良茂期货

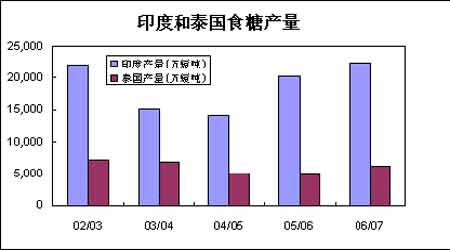

泰国――种植恢复,新榨季产量增加 泰国是亚洲地区最大的食糖出口国。2003-05年泰国的食糖产量因连遭干旱冲击呈缩减趋势,但2006年国际糖价大幅上涨以及印度禁止白糖出口等因素影响泰国食糖出口价格保持持续上涨态势,因此2006/07年度泰国甘蔗种植得以恢复。据泰国甘蔗与食糖委员会称:2006/07 榨季的甘蔗产量将达到5978 万吨,增幅达到28%,预计产糖650 万吨。

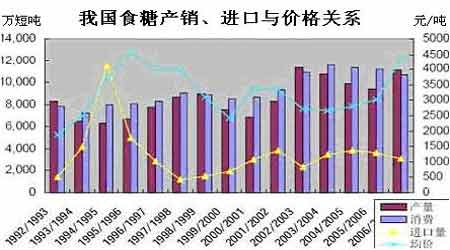

中国――增产周期第一年,产量增速大于需求增速

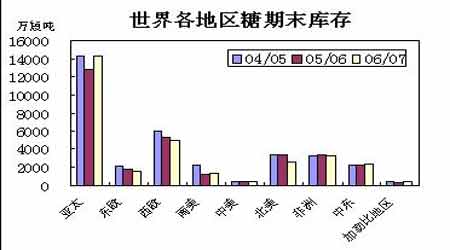

我国食糖市场在2006/07榨季也是一个供过于求的局面。今年我国食糖产量正处于三年增产周期中的第一年,我国糖业协会预计,若后期不出现大的自然灾害,新榨季国内产糖总量将超过上个榨季的881.5万吨达到1120万吨,需求总量按照去年1065万吨的2%-3%年增长水平算有1090万吨,再加上全年净进口食糖100万吨,则供给剩余量可达130万吨之多。 3、全球食糖库存情况 根据USDA公布的数据来看,几大主要糖产国2006/07年度期末库存预测值都较2005/06年度有所增加。比如,巴西2005/06年度糖期末库存为-90万短吨,预测2006/07年度期末库存将增加到150万短吨;印度、泰国、澳大利亚糖期末库存也分别由2005/06年度的5545、977、203万短吨,预测增加到2006/07年度的5970、1027、357万短吨;而中国由于糖料作物种植面积的增长,预测2006/07年度期末库存将自上榨季的1407万短吨增加到2002万短吨。 但主要食糖进口国2006/07年度的期末库存预测值则较2005/06年度相比有所减少。比如:美国2005/06年度糖期末库存为1034万短吨,预测2006/07年度期末库存将减少到789万短吨;俄罗斯2005/06年度糖期末库存为470万短吨,预测2006/07年度期末库存将减少到400万短吨;而由过去食糖出口国逐步走向净进口国的欧盟,其2006/07年度糖期末库存也将由2005/06年度的4797减少至4385万短吨。 总体上看,如果未来没有特殊的政策性影响,预计2006/07榨季全球食糖期末库存量将达到31095万短吨,比上榨季的30973万短吨增加122万短吨,整体略有增长。而我国食糖库存的增加将给国内期糖价格的上涨带来一定压力。

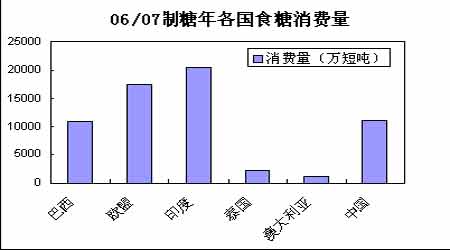

4、全球食糖消费情况 随着全球经济的发展,人民生活水平的不断提高,以及人口的增长,全球食糖消费量近年内处于快速增长阶段。过去的连续4年里,全球食糖消费量均超过产量,但进入2006年食糖需求增速逐渐放缓。根据USDA12月的供需报告,预计2006/07年度全球食糖消费水平仍将呈现增长趋势,且大部分国家增幅都较为平稳。2006/07年度全球食糖消费量预计将达到1.525亿吨,同比增加了320万吨。但即便如此,与全球食糖产量1.552亿吨相比,2006/07年度全球需求增速已低于产量增速,整体上2006/07制糖年全球食糖供应将大于需求,食糖过剩情况将较为明显。 国内近几个榨季以来,随着国民经济的快速发展,人民生活水平的提高(特别是广大农村市场)、年轻人逐渐西化的生活习惯、城市化进程的加快等等,含糖食品工业以每年20%左右的速度增长,食糖的消费量年均以5%左右的速度增长,高于食糖产量年均3.2%的增长幅度,也高于国际市场2-2.5%的消费增长比率,糖类消费每年在上升的趋势是十分明确的。从中国糖业协会的销量数据看,截至12月末,全国销售食糖238.74万吨,较去年同期增加48.44万吨;产销率73.84%,较去年同期增加3%。这一组数据显示,2006/07年食糖销售数据非常鼓舞人心。原因在于:今年的食糖销售数据是在本榨季以来,商业无库存、基本不囤糖的前提下实现的实实在在的提升,表明了食糖市场消费吸纳能力的增强。当然,2006/07榨季刚起步不久,后路漫漫中可能还有一些因素改变食糖销量和食糖消费,但从当前的趋势看食糖消费量总体上值得看好。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||