|

不支持Flash

|

|

|

|

国内白糖市场产销两旺 短期维持振荡下行格局http://www.sina.com.cn 2007年01月22日 00:32 银建期货

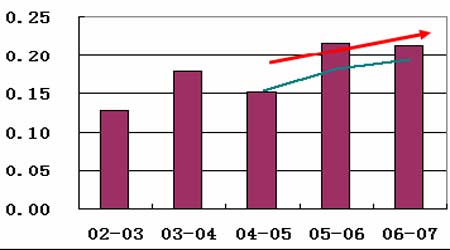

走势回顾 本周糖价主要以小幅振荡下跌走势为主,国内外糖价均在食糖增产的压力下呈下降趋势;与此同时,鉴于天气因素的担忧以及节前消费的支撑,糖价的下跌幅度有限。 要点分析 ?? 产区甘蔗含糖率较往年偏高,食糖产量预期增加。 产区旱情得到缓解后,甘蔗的生长状况得到了较快的改善,含糖率也有明显的提高。据悉,柳州市混合产糖率接近12.2%,吨糖耗蔗量约为8.2吨,其他部分地区如北海、钦州、防城港的产糖率也有不同程度的提高,如此,2006/07榨季的食糖产量将可能超过前期桂林会议1120万吨的预期。 ?? 食糖产量增加,销糖率处于近年较高水平。 从中糖协12月的销售数据来看,2006/07榨季全国12月食糖的单月产量为226.17万吨,高于近4年的平均水平;食糖销售的总进度为21%(174.98万吨),也高于近4年的平均水平,按照1120万吨的食糖产量估算,12月食糖销售在近几年的食糖单月消费量中处于高位。 图表 1:2006/07榨季食糖销售进度处于高位 ?? 基金净多单大幅减少,期价缺乏强力反弹动能。 据CFTC的持仓报告,截至2007年1月9日,NYBOT11号原糖的净多单大幅减少了17918张至1337张。至此,就现在的持仓水平来看,美糖基金对食糖的看多观点已有所改变,糖价再次上涨的动能略显不足,糖价可能继续振荡下行的格局。 后势展望及操作建议 综上,如果没有大的天气变化,2006/07榨季食糖的增产压力(增产幅度大于消费增长幅度)是糖价继续下行的根本原因。短期来讲,1月底1月初结束的节前采购需求是支撑糖价的最后因素,在消费高峰度过之前,糖价难以走出大幅度的下跌行情。 值得注意的是,在甘蔗生长步入1月下旬之前,产区的天气状况依然是我们重点关注的对象,如果在1月20日之前没有重大低温寒流现象出现,糖价可能进入加速下跌阶段;反之,如果天气状况堪忧,糖价则可能展开反弹走势。 操作上(SR705),在3700之下继续维持逢高弱势做空的思路;反之,如果期价重新回到3700之上,则有可能再次展开反弹走势。 银建期货 闫淦智

【发表评论】

|

不支持Flash

|

||||||||||||||||||