|

不支持Flash

|

|

|

|

连豆期价反弹上涨困难 美豆将引领其继续下跌http://www.sina.com.cn 2006年08月30日 00:10 银建期货

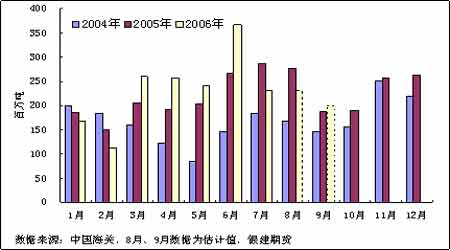

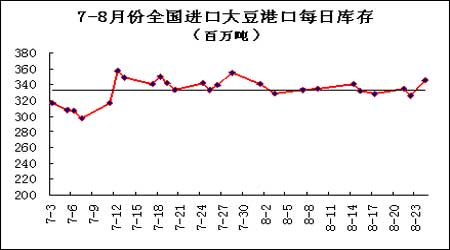

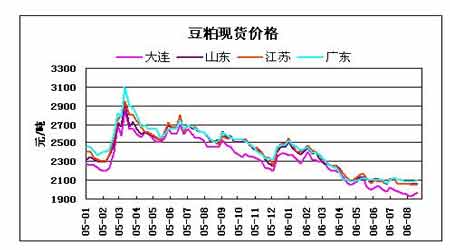

市场回顾 上周CBOT大豆期价保持下跌趋势,虽然在技术性超卖的情况下也曾出现小幅反弹,但在美国中西部的作物考察数据显示大豆单产好于过去三年的平均水平,市场再次回到下跌趋势中,11月合约创下18个月以来的555.6美分新低,9月合约已经连续三周处于长期支撑位以下。国内豆类市场走势强于美盘,大连大豆自创下2509的新低后受到较强支撑,并一度展开反弹,但在上周反弹受阻期价回调,技术上有振荡筑底的迹象;豆粕期价的反弹与大豆走势相似,期价在上周受阻后回落,反弹有结束的迹象。 基本面焦点 天气理想大豆长势良好 目前美国中西部地区降雨良好,有利于大豆生长状况的改善。本周美国大豆的结荚率达到了93%,去年同期为94%,五年平均为88%。4%的大豆已经落叶,去年和五年平均都为2%。截止8月20日,美国大豆的优良率上调2个百分点至58%,比去年同期的52%高出了6个百分点。在美国农业部公布的18个生产州中,有5个州的优良率下调,13个州的优良率上调,前五大主产州只有密苏里的优良率下调了3个百分点,其它全都上调或不变,伊利诺伊的优良率上调2个百分点,艾奥瓦的优良率不变,明尼苏达的优良率上调7个百分点,印度安娜上调1个百分点。 Pro farmer调查团预测美国大豆产量增加 美国专业农场主组织Pro farmer/John Deer 调查团发布预测称,美国2006/07年度大豆产量将达30.23亿蒲、平均单产40.9蒲/英亩。与之相比,美国农业部8月11日报告预估的美豆产量为29.27亿蒲、平均单产39.6蒲/英亩。Pro Farmer声称,此次公布的产量预测与先前的John Deere/Pro Farmer小组中西部田间考察之行或其成员并没有多大关系,虽然田间考察数据也是一个要参考的因素,但并不是唯一的参考依据。在过去的5年中,Pro farmer曾经有4次对美国大豆产量的预测过于保守,低估的范围为80-336百万蒲式耳,平均低估218百万蒲式耳。如果按此推算,美国大豆产量最低为31.03亿蒲式耳,相当与每英亩42蒲式耳;平均为32.41亿蒲式耳,相当与每英亩43.8蒲式耳;最高为33.59亿蒲式耳,相当与每英亩45.5蒲式耳。连保守的Pro farmer都预测美国大豆产量会增加,因此市场普遍预计美国农业部9月份供需报告将调高大豆产量。 国内进口大豆压力仍然较大 黑龙江地区大豆基本平稳,部分地区价格略有上涨,但质优价廉的进口大豆仍会是加工厂商的最佳选择。虽然进口大豆到货量逐步下降,八月份进口大豆到港量预计在230万吨左右,从目前装运情况看,估计9月份进口大豆到港量将不足200万吨。目前港口进口大豆平均每天库存在330-340万吨,进口库存压力依然巨大。 近期港口进口大豆分销商虽然提高了进口大豆的报价,在2550元/吨左右,但交易状况不理想,随着进口大豆到港量和港口分销进口大豆数量的增加,大豆分销价格可能出现价格下调。目前国际供货商对升贴水报价已经达到了一个相对较高的心理价位,美国、巴西、阿根廷大豆的升贴水已经达到或超过200美分/蒲式耳,这已经是一个很高的价位水平,后几个月随着海运费用的不断下调,升贴水报价必然回落,从而使港口分销进口大豆价格回落。 豆粕需求好转但幅度有限 国内豆粕价格保持平稳。华东和华南沿海地区的豆粕成交价仍集中在2050-2100元之间,华北地区则保持在2020-2050元之间,哈尔滨、大连等地的粕价有所回升,分别上涨到了1960元和1970元附近。近期禽类养殖利润有所增加,养殖良种猪的收益甚至达到100-150元/头以上。养殖户补栏心态有所增强,但由于禽苗及幼畜价格较高,各地补栏情况并不太好,豆粕需求仍处于缓慢的恢复之中。较少的存栏量使得市场豆粕消费继续处于年内较低的水平。目前饲料厂逢低适量补库,大多将库存维持在安全线以上。虽然近期国内市场豆粕的需求有所好转,但还没有回升到足以拉动价格上升的地步。 市场展望 CBOT大豆继续下跌走势,在上周期价创新低并跌破565美分的支撑后,美豆的弱势更加明显,550美分一线将成为后期期价走势的分水岭,如果期价跌破550美分,后期目标将直指520美分。虽然国内大8、9月进口大豆减少,但港口库存大豆并没有减少的趋势,美豆下跌将对国内油厂更具有吸引力,巨大的库存压力仍是压制国内豆类期价反弹的重要因素,特别是CBOT大豆期价下跌,将抵消运费上涨、升水增加带来的进口大豆成本增加。虽然前期内外盘豆类走势背离,但在美豆还可能继续下跌的情况下,国内豆类市场要走出反弹上涨行情非常困难,并有可能在美豆的引领下继续下跌。 银建期货 甘正在

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||