|

不支持Flash

|

|

|

07年国内外玉米价格仍将继续延续牛市上涨情况(2)http://www.sina.com.cn 2007年01月25日 02:47 良茂期货

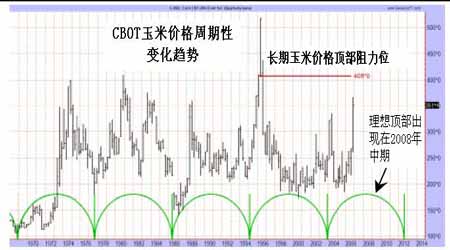

三、2007年玉米期货行情展望及关注点提示 2006年,玉米期货因资金的大量介入,当之无愧地成为农产品期货的领头品种。展望2007年,玉米期货仍然具备良好的投资价值。 (一)玉米价格的季节性影响因素展望 由于玉米是农产品,因此,其价格波动以及基本面关注点的变化也具有明显的季节性特点。下面就分季节,对影响玉米价格的各阶段主要的影响因素进行展望与预期。 图5:CBOT玉米40年季节性模式 1、1-2月份。 在这个季节,玉米价格一般出现回调,主要是由于卖方出货的意愿增强,虽然玉米消费较为旺盛,但买方在此之前大多已备足了货,从而使玉米价格出现回调压力。对于2007年,由于玉米价格在2006年底玉米收获上市季节出现向上突破并大幅度上涨的行情,农民的惜售心理比往年体现得更为明显,在此情况下,在春节前后,玉米销售的高峰很可能出现在这个季节,从而使玉米价格回调压力较大。 2、3-6月份 这个季节,玉米价格处于强劲上涨期并达到年度内高点。这个季节玉米期货市场将焦点聚焦至玉米的播种面积以及实际的面积情况上。 由于2006年玉米价格上涨幅度远高于大豆价格的上涨,因此,种植玉米的收益比种植大豆的单位面积收益要高于许多。据估计,我国东北地区农户种植玉米的收益大致是种植大豆所得收益的2倍。这种情况,将使农民种植玉米的积极性明显高于种植大豆积极性。在美国,也是种植玉米的收益较种植大豆高。在利益的驱动下,预计中国及美国均为出现部分田地被玉米占领,玉米的播种面积预期增加。 国家粮油信息中心于2007年1月6日正式发布2007年中国主要粮油作物播种面积和产量最新预测数据。2007年中国玉米播种面积为2735万公顷,较上年的2705万公顷增加30万公顷,增幅1.1%,主要原因是玉米种植效益高于大豆,使一部分大豆播种面积转移到玉米中。在天气状况基本正常的情况下,预计2007年中国玉米的产量为1.45亿吨,较上年1.42亿吨增长300万吨,增幅2.1%。 另外,2007年美国玉米播种面积也预期增加。美国田纳西州曼菲斯城的私营分析机构Informa经济公司发布报告,预计2007/08年度美国玉米播种面积为8592.2万英亩。比2006/2007年度将增加736万英亩,增幅为9.4%。 这一期间,天气是否有利于玉米的播种,也影响期货行情。如果播种期出现不利于玉米播种的天气,则有可能使部分田地被迫延迟改种大豆,这将使玉米产量受到影响从而利多于玉米期价;相反,如果播种期天气良好,则可能在预期的水平上增加播种面积,对期价形成利空影响。 这一季节,由于侯鸟迁徙,禽 流感可能出现高发现象。这是近年来新出现的对玉米价格形成利空压制的因素之一。但经历了上两年的禽 流感事件,预期人们对禽 流感的心理恐慌程度将大大降低。只要不出现大规模爆发,对玉米价格的影响应该是短期的。 3、7-9月 在结束播种后,玉米与大豆的播种面积基本确定,这时,市场将注意力转移 至天气状况是否有利于玉米的生长。由于玉米单产受干旱天气的影响较大,持续的少量高温天气可能造成玉米产量的下降,从而对玉米期价形成利多支撑。但总体上,这一期间由于重要的因素基本确定,因此,从季节性变化上看,期价趋于走低。 4、10-12月 这一期间将对已成熟的玉米进行收割。因此,在收割期间良好的天气将有利于玉米的收割进度,若出现多雨天气,则影响玉米收割,也使玉米产量或受不利影响。 这一期间,随着候鸟的再次迁徙,禽 流感可能再次进入易发期,可能再次影响玉米期价。 另外,由于玉米收获到上市需要一段时间。根据目前对2006/07年度玉米期末库存的预测值,即该年度美国玉米期末库存为2376万吨,中国玉米期末库存为3335万吨,对应于对美国、中国玉米的需求量(净出口+国内使用量)分别为29932万吨、14490万吨,两国库存量可以应付的时间分别为0.95个月以及2.76个月。由此可见,低库存在此时很可能再次使玉米市场出现反季节上涨。 (二)玉米产量与需求预期 以上季节性分析主要侧重于玉米的生产。基于目前市场对2007年中国以及美国玉米播种面积的预期,按照两国的玉米单产增长趋势,2007年中国与美国的玉米单产分别以5.3公吨/公顷、150蒲式耳/英亩的水平计算,2007年,两国玉米产量分别为1.45亿吨与2.98亿吨。 Informa经济公司发布的2007年1月份供需报告中预计2007年全球玉米产量大幅提高8%。报告称2007年全球玉米产量将会提高到7.605亿吨,高于上年的7.062亿吨。玉米预期增产的原因主要在于美国玉米产量提高。2007年美国玉米产量预计达到3.163亿吨,远远高于上年的2.73亿吨。 2007年阿根廷玉米产量也将提高到2150万吨,高于上年的1800万吨。巴西玉米产量预计为4400万吨,与2006年持平。 得出以上产量预估后,我们再来看两国的玉米需求。 由于国内对玉米饲料用消费需求增长具有相对刚性,因此饲料用需求预期较为稳定。因此,玉米需求的主要预期增长源仍然是工业用需求。 美国政府与中国政府均把新能源的发展作为一项战略性发展策略。因此具有长期性与持续性。 美国总统布什于2005年9月签署了一份新的能源法案,新能源法的重点是鼓励企业使用可再生能源和无污染能源,并以减税等奖励措施,鼓励企业、家庭和个人更多地使用节能和清洁能源产品。新能源法提出,在未来10年内,美国联邦政府将以123亿美元的拨款、补助和减免税收的优惠,鼓励石油、天然气、煤气和电力企业等采取节能措施,开发清洁能源。美国政府已制定了一个大力发展燃料乙醇的计划,计划到2011年,将汽油中(不包括柴油)的燃料乙醇用量由每年15亿加仑(约450万吨)至少提高到44亿加仑(约1360万吨);这将消费玉米4000万吨,约占美国玉米总产量的16%。而实际上到2008年,美国的乙醇产量就有可能达到2011年的目标。美国农业部预测,2007/08年度美国在燃料乙醇上消耗的玉米将达21.5亿蒲式耳(约为5460万吨),美国国内燃料乙醇工业的发展速度之快可见一斑。由于美国在玉米生产上具有明显的比较优势,用玉米生产燃料乙醇在技术与成本均有优势,因此,预期在未来几年,美国燃料乙醇的原料将仍主要是玉米。 中国政府同样重视新能源的发展。在高油价以及乐观预期的影响下,全国各地积极要求发展生物燃料乙醇产业,建设燃料乙醇项目的热情空前高涨,一些地区存在着产业过热倾向和盲目发展势头。目前,以生物燃料乙醇或非粮生物液体燃料等名目提出的意向建设生产能力已超过千万吨,生物燃料乙醇产业正处在一个关键的发展时期。而东北地区作为全国重要的玉米产区,玉米深加工业的发展迅速,吉林省粮食协会数据显示,2005年,吉林全省玉米深加工企业实际消耗玉米487万吨,比上一年增加了35.6%,2006年,吉林省的玉米加工业产能是1200万吨,实际消耗的玉米是750万吨,而根据吉林省内的目前玉米加工企业开工和规划目标,2008年,玉米产能1600万吨,消耗玉米也将达到1200万吨。因此,用不了这么久,吉林目前的玉米产量和吉林现有的玉米加工能力基本持平,但是再过一两年,吉林就将不得不从外调运玉米。吉林作为国内最大玉米生产地,其向外调运玉米量的快速下降,势必会对东北玉米价格产生直接的利多推动,从而影响全国的玉米价格。 2006年底,中国发改委紧急通知,对国内一些地方盲目发展玉米加工乙醇能力一事明确表态要求,立即暂停核准和备案玉米加工项目,并对在建和拟建项目进行全面清理。这一政策料对盲目发展的玉米加工乙醇工业产生较大的遏制作 用。但这一政策本身具有较浓的临时性色彩。按照新能源战略,在全国推广使用乙醇汽油是目标。因此,燃料乙醇工业仍需发展,在目前的技术、原料规模以及成本的约束下,玉米仍是最佳的乙醇加工原料。技术的发展与推广需要较长的周期,因此,国内燃料乙醇工业以及其它玉米深加工业的发展,在2007年继续成为玉米需求增长的主要增长源。 值得注意的是,不同农产品价格之间存在明显的相互影响与传递效应。玉米价格的大幅上涨,将带动其它农产品,如小麦、大豆等价格的上涨。而玉米价格的上涨,目前来看,原因清楚,主要是玉米深加工业的快速发展,而这种用途,在几年前是无足轻重的,因此,将农产品作为整体来看,快速增长的新的需求,必对农产品价格产生冲击,从而促使整个农产品价格向上提升到新的平衡水平。 (三)基本面分析总结 综合上述各基本面因素,我们认为,2007年国内外玉米价格仍将继续延续牛市上涨情况。根据价格季节性变化规律,若玉米价格出现较大级别的调整,一般会在5月前后开始。只有当市场预期2007/08年度玉米产量大大超出之前的预期,才有可能出现这种较大幅度的价格调整。 四、技术面分析 1、玉米价格周期性变化趋势分析 图6:CBOT玉米价格周期性变化 资料来源:www.trade-futures.com Vol 2006 #48, Jake Bernstein. 根据CBOT玉米长期价格周期性变化来看,2007年,CBOT玉米仍将继续处于上涨阶段,而该上涨周期的理想顶部是出现在2008年中期。另外,从1973年至今,CBOT玉米价格的长期顶部阻力位大致在408美分一线左右。而价格若能强劲向上突破该长期阻力位,并向上试历史新高,从过程来看,有两种可能性,一种是在该线附近做强势箱体整理,这种整理的时间越强,则向上突破该阻力位的动能越强劲,上涨的空间也越大、持续时间也越长。另一种可能是快速向上突破该位,之后回测该价位的支撑,若能得到良好的支撑,则价格具备再次上涨的能力。而不管何种情况,价格临近该位时,应引起投资者的高度注意。 2、CBOT玉米期货基金持仓状况 图7:CBOT玉米基金持仓净头寸与价格

从CFTC公布的持仓报告来看,目前基金在CBOT玉米期货上持有创纪录净多头寸。而只要基金净多头寸在高位维持,不出现持续性下降,则CBOT玉米价格将能维持上涨趋势,而不至于出现快速回落行情。 3、大连玉米价格技术分析 图8:大连玉米价格周线图 注:波浪数法由GET软件自动生成。 从大连玉米周线图来看,玉米价格仍处于明显的上涨趋势中。波浪上目前可能处于上升的第五浪。上方预期目标位在1750元、2000元。 若以2006年运行的箱体整理的价格区间来计算,向上平移一个该区间,则上边阻力位在1700元一线。而下方1520元则成为2007年大连玉米价格重要支撑位。 从大连玉米上市交易以来的行情来看,其与CBOT玉米价格相关性较高,特别是当价格处于相对高位后,大连玉米对CBOT玉米价格的关注度提高。因此,在投资过程中,两者均需关注。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||