【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:平安信托财富产品部

加息背景下的美国高收益债

内容摘要:高收益债作为信用债的一种,由于其信用利差较阔,比起基准利率,高收益债的整体收益情况更多地取决于企业的基本面情况。过去一年的美联储加息周期当中,高收益债由于与国债收益率相关系数非常低,整体表现亮眼。近年来美国经济持续复苏,加上特朗普的税改计划未来在持续改善企业盈利的基础上有望吸引大量资金回国,从基本面的角度来说高收益债当前的高利息收入、低违约率使其依旧具备不错的投资价值。

何为高收益债?

高收益债券(High Yield Bond)是信用等级低于BBB级(投机级别)的企业债券。与之相对应,信用等级高于或等于BBB的被称为投资级别债券(Investment Grade Bond)。高收益债券在美国企业债券市场上大约占有25%的份额。可能大家一听“低于BBB”的感受是——这么低呀?会不会有很大的违约风险?那么,我们来看看下面高收益债的一些标的企业吧。

可以看到,美国的评级体系相对国内严格许多,即使是投机级别的债券很多也是世界各行各业的龙头企业,其违约概率相当之小。当前美国高收益债的违约概率仅在1.3%左右。

加息背景下美国高收益债表现如何?

既然是美国高收益债,我们不免会想美联储的加息对其是否会存在较大的负面影响。那么不妨来看看2017年加息周期中高收益债与美国10年期国债之间的走势。从下图可以看出,美国高收益债券的收益与标普500收益的相关性高达0.72,而与10年期国债相关性居然为负。高收益债作为信用债,其收益与标的自身基本面息息相关。在2017年加息周期当中,由于美国经济走好、企业基本面改善、违约率较低,高收益债反而有非常亮眼的表现。

图:高收益债与国债、标普500收益情况

图:高收益债与国债、标普500收益情况 图:高收益债与SP500相关性更高

图:高收益债与SP500相关性更高资料来源:Barclay, JPM Asset Management,彭博,平安信托

为什么高收益债与美国10年期国债收益率相关性这么低呢?

相比投资级别债券,高收益债与国债收益率之间的信用利差(Credit Spread)比较大,历史中枢大概在659个bps左右,而投资级别因为企业信用较好,所以整体风险溢价比较低。信用利差历史中枢大概在202个bps左右,可以看到,由于高收益债的信用利差较大,因而企业基本面改善时下行空间也相对较大。

当前高收益债投资价值如何呢?

首先,从资金端来看,虽然美联储处于加息路径当中,全球其他主要经济体欧日等依然处于宽松当中。各大央行大规模的购债在市场上投放了大量的流动性。从全球的角度来看,整体资金面依然相对宽裕。

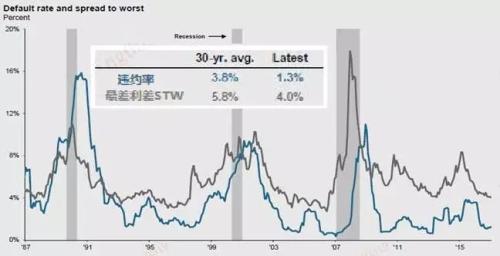

此外,我们主要还是来看看高收益债标的的基本面情况。当前高收益债的信用利差大概在400bps左右,处于历史较低位置。但从下图可以看到,历史上投资级别公司违约率与最差利差(Spread to Worst)之间相关性非常之高。当前违约率大约在1.3%附近,历史30年平均水平位3.8%,处于历史均值三分之一附近。这是一个总体的违约率,事实上,市场上优秀的高收益债投资管理人可以通过精选标的将违约风险降到更低。利差方面,历史均值为5.8%,当前利差低于历史均值,像过去两年那样赚取大的资本利得的机会有所收缩。但相对于当前超低的违约率, 当前的利差水平仍有一定的收缩空间。

图:美国高收益债历史违约和信用利差

图:美国高收益债历史违约和信用利差数据来源:JPM Asset Management,平安信托

综上所述,高收益债虽然是债券的一种,但由于其信用利差较阔,比起基准利率,高收益债的整体收益情况更多地取决于企业的基本面情况。近年来美国经济持续复苏,加上特朗普的税改计划未来在持续改善企业盈利的基础上有望吸引大量资金回国,从基本面的角度来说高收益债当前的高利息收入、低违约率使其依旧具备不错的投资价值。

作者:何婉婷 CFA

平安信托财富产品部 策略与投资顾问团队

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)