【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:联合债券面对面

一、行业整体运行情况

2017年四季度,我国工程机械行业持续保持高位运行,下游行业延续前三季度增长趋势,但增速有所放缓,各产品销量同比大幅提升。受煤炭、铁矿石、水泥等行业生产活动景气度减弱,需求下降影响,大挖增速放缓。工程机械行业集中度进一步提升,且以三一重工、徐工机械、柳工为代表的国内企业显示出了强大的竞争实力。四季度,钢材价格的上涨对产品成本造成了一定影响。

2017年四季度,我国工程机械下游行业延续前三季度增长趋势,但增速有所下降,其中基础设施投资完成额48,720.87亿元,同比增长9.15%(增速较上年同期下降1.88个百分点),环比小幅下降2.28%;房地产开发投资完成额29,154.08亿元,同比增长4.18%(增速较上年同期下降5.79个百分点),环比下降2.93%;房屋新开工面积47,621.03万平方米,同比增长7.56%(增速较上年同期下降4.13个百分点),环比增长5.09%。截至2017年12月底,PPP入库项目14,133个,较2017年9月底减少87个,累计总投资额182,000亿元,较2017年9月底增长2.25%。大挖主要服务的煤矿、铁矿石、水泥等行业在四季度景气度略有下降。2017年四季度,我国原煤产量89,839万吨,同比下降0.27%,环比增长1.71%,铁矿石产量33,896万吨,同比下降4.62%,环比下降2.96%,水泥产量63,185万吨,同比下降1.45%,环比下降2.20%。

受益于基建和房地产投资增长拉动,我国工程机械行业景气度持续高位运行。2017年10~12月,挖掘机累计销量38,368台,同比增长97.86%,其中小挖(0~13t)销售19,145台,同比增长84.87%,中挖(13~30t)销售13,405台,同比增长111.84%,大挖(30t以上)销售5,818台,同比增长115.00 %;装载机销量22,534台,同比增长48.54%;汽车起重机销量5,732台,同比增长157.27%;推土机销量1,203台,同比增长43.90%;压路机销量3,454台,同比增长30.83%。

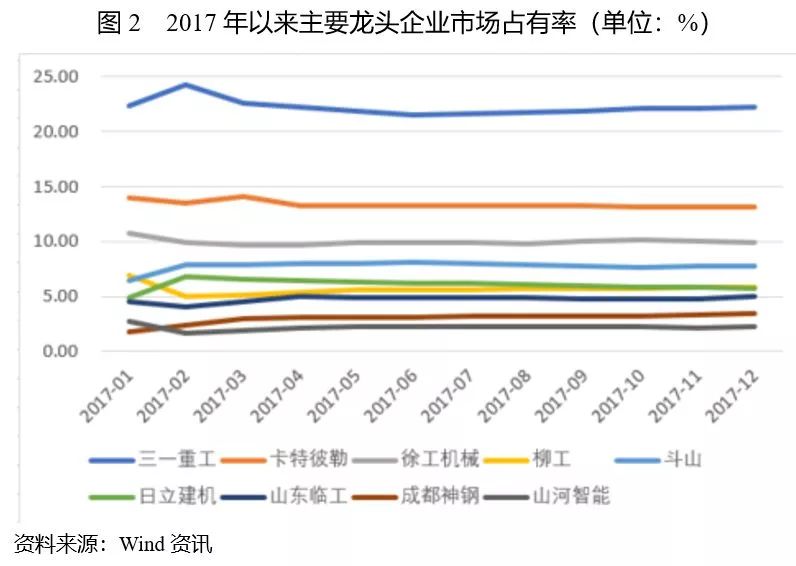

从市场集中度来看,2017年全年,我国挖掘机前3厂家市场占有率[1]为45.30%,前9厂家市场占有率75.35%,与前三季度的45.12%和74.87%相比,行业龙头企业的市场占有率进一步提升,市场占有率向龙头厂家持续靠拢。从品牌来看卡特彼勒、斗山、日立等日美韩品牌市场占有率均在前6名;国内龙头企业中,三一重工市场份额持续第一,市场占有率由9月底的21.92%上升至12月底的22.41%,龙头效应持续体现,徐工机械、柳工市场占有率分列第3、第5名。

2017年10月以来,工程机械产品主要用钢(中厚钢,10~20毫米)价格呈上升趋势,从9月底的4,057元/吨上升至12月底的4,286元/吨,但增速较三季度有所放缓,钢材价格的上升对工程机械企业成本造成一定压力。

二、主要企业运行情况

2017年,行业内主要企业运行良好,部分上市公司业绩预告均处于盈利状态,且较上年同期实现大幅增长,行业复苏步伐稳健。

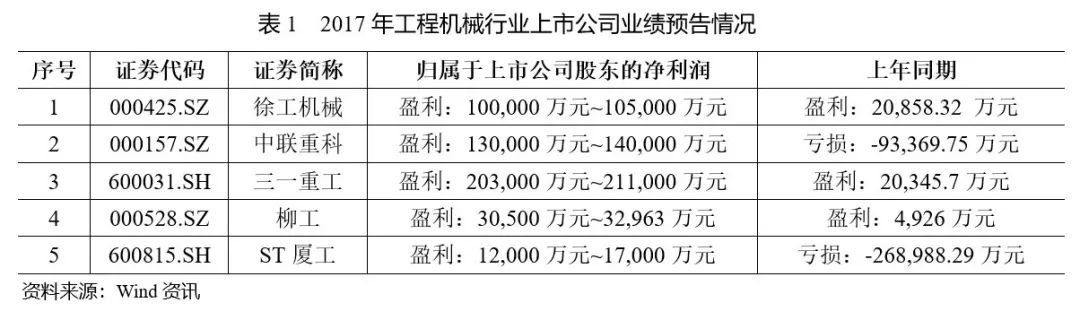

截至本报告出具日,已有部分工程机械整车制造企业披露2017年度业绩预告,具体情况如下表所示:

徐工机械:2017年,徐工机械预计实现归属上市公司股东的净利润为100,000~105,000万元,比上年同期上升379.42%~403.40%,业绩实现大幅增长。根据公司披露的业绩变动原因,主要来源于以下两方面:一方面,公司推动管理年各项行动措施落地,降成本、压费用、控风险、提效率;另一方面,加快推动传统优势产品向高端、高可靠性、高附加值、大吨位的“三高一大”战略转型,在行业出现恢复性增长时,抓住市场机遇,传统产业与新兴板块全线增长。

中联重科:中联重科预计经营业绩扭亏为盈,2017年预计实现归属于上市公司股东的净利润为130,000~140,000万元,较上年同期的-93,369.75万元实现大幅增长。根据公司披露的业绩变动原因,主要来源于以下三方面:一方面,得益于工程机械行业形势的回暖以及产品结构的提升,公司营业收入较上年同期有较大幅度的增长;另一方面,公司处置子公司长沙环境产业有限公司80%股权取得的投资收益;最后,公司对应收账款、存货等资产进行了减值测试,对于存在减值迹象的资产按照谨慎性原则计提资产减值准备。

三一重工:2017年,三一重工预计实现归属于上市公司股东的净利润为203,000~211,000万元,较上年同期将增加182,700~190,700万元,同比增加898%~937%。值得注意的是,三一重工在业绩预告中披露,预计2017年度归属于上市公司股东扣除非经常性损益后的净利润为176,000~186,000万元,较2016年度归属于上市公司股东的扣除非经常性损益的净利润-31,350万元由负转正,主营业务盈利能力大幅提升,主要系行业整体盈利水平的大幅提升,公司自身经营质量与经营效率的显著提升,以及期间费用总体费率下降所致。

柳工:2017年,柳工预计实现归属于上市公司股东的净利润为30,500~32,963万元,较上年同期上升519%~569%,业绩实现大幅增长,主要原因是工程机械行业需求比上年同期有较大增长,公司各主要产品线销量高于行业增长速度,营业收入大幅度增长,同时成本费用得到有效控制。

ST厦工: 2017年,ST厦工预计实现归属于上市公司股东的净利润为12,000~17,000万元,较上年同期的-268,988.29万元实现扭亏为盈。其中,扣除非经常性损益事项后,公司业绩预计亏26,000~31,000万元,较2016年度归属于上市公司股东的扣除非经常性损益的净利润-271,889.10万元大幅好转。根据公司披露的业绩变动原因,主要来源于以下两方面:一方面,2017年公司经营业绩有所改善,主营业务亏损减少。控股子公司厦门厦工中铁重型机械有限公司盈利能力提升,实现归属于母公司的净利润为9,749万元;另一方面,公司转让持有的全资子公司厦门厦工桥箱有限公司100%股权、参股公司厦门海翼融资租赁有限公司35%股权、厦门创翼德晖股权投资合伙企业(有限合伙)10%财产份额以及处置房产、厦工工业园C北地块及地上固定资产等非经常性损益项目,增加本期利润23,478万元。

三、行业要闻

1、“工程机械绿色发展需求研究”项目通过国标委验收

12月22日国家标准化管理委员会在北京组织召开了“2017年度制造业重点领域标准体系建设研究项目验收”会议,本次验收涉及的工程机械、航空、农业、游乐设施的标准需求研究以及标准体系研究等六个项目全部通过。其中,“工程机械绿色发展标准需求研究”项目主要围绕中国工程机械绿色制造,重点研究工程机械再制造标准需求和体系建设;研究工程机械节能减排降噪标准需求和体系建设;研究工程机械绿色制造标准工作国际交流机制,推动中国标准国际化进程。

【点评】

当前,我国工业发展的内外环境正在发生深刻变化,处于转型升级、提质增效、绿色发展的关键时期,绿色、智能是制造业转型的主要方向。工程机械行业肩负着绿色发展的重要责任,行业预计将加快结构调整。

2、徐工机械定增募资41.6亿元加码“智造出海”

12月27日徐工机械发布公告,公司非公开发行A股股票的申请获得审核通过,公司此次定增规模不超过41.6亿元,锁定期为3年,发行价格为3.12元/股。徐工机械本次募集资金的用途,主要用于7大项目,其中,高端装备智能化制造项目3个,包括智能化地下空间施工、高空作业平台;徐工机械本次募集的资金,还将用于公司的“智造出海”。在主要提及的7个项目中,“印度工程机械生产制造基地投资项目”受到市场关注。

【点评】

中国工机械行业将在高端装备智能化制造等发面持续发力,并以“智造出海”的发展新模式,打造中国制造新名片。

四、债券市场跟踪

2017年四季度,工程机械企业运行情况良好,未发生违约、行业内企业级别下调等情况;2018年一季度行业即将到期债券规模较四季度规模大幅降低。

1.2017年四季度工程机械企业新发债情况

2017年四季度,从发债情况上看,共有1家工程机械企业发行3支信用债券(含银行间市场),发行规模达40.00亿元,较三季度发行规模70.00亿元大幅降低,全部为徐工集团工程机械有限公司所发行的债券。从发行期限上看,全部为1年及1年以内的一般短期融资券和超短期融资债券,主体级别均为AAA级别,发行票面利率在4.90%~5.10%之间,较三季度的4.59%~5.30%波动程度降低。从到期情况上看,2017年四季度,工程机械行业共4支债券到期(含银行间市场),债券到期规模达75亿元,均已顺利完成兑付。

2.2017年四季度工程机械企业信用评级变动

2017年四季度,行业内未发生违约情况及发行人级别和展望变动情况。

3.2018年一季度工程机械行业将到期债券基本情况

2018年一季度,工程机械行业将到期债券共2支,到期规模21.00亿元,较2017年四季度到期规模大幅降低。

五、行业内企业风险关注及2018年一季度行业信用展望

1.行业内企业风险关注

2017年以来,得益于下游需求旺盛,工程机械行业呈现整体景气状态,行业内龙头企业表现良好;但工程机械行业具有较强的周期性,与我国宏观经济、固定资产投资的波动密切相关,需关注经济波动对需求所带来的负面影响。四季度,我国固定资产投资增速放缓,煤矿、铁矿石、水泥等行业在四季度景气度下降,需关注相关事项对行业需求产生的影响。

2.2018年一季度行业信用展望

未来,随着基础设施建设投资的持续推进,市场对工程机械产品的需求将进一步提高;但同时房地产行业进入新一轮调整期,房地产投资增速及新开工面积预计将呈现下滑趋势,对工程机械产品需求拉动作用将有所下降。预计2018年一季度,工程机械行业整体有望维持稳定发展态势,联合评级对工程机械行业的展望为“稳定”。

[1]统计口径为销售量,非销售金额。

研究报告声明

联合信用评级有限公司(以下简称“联合评级”)具有中国证券监督管理委员会核准的证券市场资信评级业务资格。

联合评级在自身所知情范围内,与本研究报告中可能所涉及的证券或证券发行方不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本研究报告中的信息均来源于公开资料,联合评级对这些信息的准确性、完整性或可靠性不作任何保证。本研究报告所载的资料、意见及推测仅反映联合评级于发布本研究报告当期的判断,仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本研究报告中的信息和意见均不构成对任何个人的投资建议。使用者应结合自己的投资目标和财务状况自行判断是否采用本研究报告所载内容和信息并自行承担风险,联合评级对使用本研究报告及其内容而造成的一切后果不承担任何法律责任。

本研究报告版权为联合评级所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“联合信用评级有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本研究报告的,联合评级将保留向其追究法律责任的权利。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)