【金融315,我们帮你维权】近年来,银行卡盗刷、信用卡纠纷、暴力催债、保险理赔难等问题层出不穷,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

来源:轻金融

有人欢喜有人忧。

当四大行的不良率,在2018年都出现不同程度的下降时,仍有部分上市的中小银行(包括A股和H股)的不良率,出现较大幅度的上升。

而不少中小银行的不良率上升趋势,已经持续了多年,却仍未有好转。轻金融统计发现,一共有5家中小银行,连续5年,每一年的不良率都在持续上升。

这5家银行都有谁呢?

按2018年不良率高低排列,它们分别是:郑州银行(2.47%)、华夏银行( 1.85%)、民生银行(1.76%)、天津银行(1.65%)、重庆银行(1.36%)。有2家是股份行,3家是城商行。

一、郑州银行

不良率大幅“跳涨”!

不良率大幅“跳涨”!从上图不难看出,作为首家A+H股上市的城商行,郑州银行的不良率在2018年大幅飙升了0.97个百分点,从年初的1.5%上升到年末的2.47%。郑州银行还是目前上市银行中不良率最高的银行,也是少有净利润出现大幅下滑的银行(2018年净利润下降了28%)。

与此同时,2018年末郑州银行的拨备覆盖率只有154.84,相比年初下降了53个百分点。

发生了什么?

对不良率上升原因,郑州银行的解释,是“受区域环境制约、信用体系不健全等因素影响,同时根据监管要求将逾期90天以上贷款全部纳入不良贷款,不良贷款总额与不良贷款率上升。”

按产品类型划分的贷款及不良贷款情况

从产品类型划分的不良贷款来看,郑州银行2018年对公和零售贷款不良率全线上升:公司贷款(不含票据贴现)不良率上升至2.94%,较上年上升1.19个百分点;个人贷款不良率上升至1.74%,较上年上升0.84个百分点。

具体来看,2018年郑州银行个人经营性贷款不良率从1.75%上升到了3%;个人消费贷不良率从0.83%上升到了2.38%;购车贷款不良率从0.18%上升到了3.18%。

按行业划分的贷款及不良贷款情况

郑州银行公司贷款的不良贷款主要集中在(1)制造业、(2)住宿和餐饮业、(3)批发和零售业以及(4) 农、林、牧、渔业,不良贷款率分别为13.27%、3.39%、2.49%、5.24%。

尤其值得指出的是,2018年郑州银行制造业不良率出现翻倍,且上升到了两位数。

随着郑州银行加大计提力度和不良确认严格度,未来不良率会不会好转呢?

二、华夏银行

2018年12月,华夏银行定增遇阻,遭证监会十连问:高达261亿元的“90天以上逾期贷款”,为何没计入不良贷款?彼时,华夏银行“逾期90天以上贷款未划归为不良贷款的金额达261.57亿元,占贷款总额的1.66%”。

随着年报公布,华夏银行资产质量仍然存在压力。2018年末,华夏银行不良贷款余额为298.09 亿元,比上年末增加 52.12 亿元;不良贷款率 1.85%,比上年末上升 0.09 个百分点。

从不良贷款行业分布来看,不良贷款主要集中在批发和零售业、制造业、采矿业,不良贷款率分别为 5.64%、4.56%、4.51%,分别较上年末上升 0.66、 0.65、1.12 个百分点。

不良贷款地区分布中,华北及东北地区不良贷款率为 2.37%,较上年末上升 0.49 个百分点,华南及华中、华东、西部地区不良贷款率分别为 1.72%、 1.42%和 1.38%,分别较上年末下降 0.27、0.09 和 0.19 个百分点。

中金公司认为,华夏银行不良逾期偏离度仍然待修复。不良/逾期90 天以上贷款提升18ppt至68%,但仍明显低于100%,待2019 年进一步清理修复。

三、民生银行

2018年,民生银行加大不良贷款专业化处置力度,核销转让不良资产消耗拨备高达584.21亿元。不过,不良贷款总额仍有538.66亿元,比上年末增长59.77亿元,增幅12.48%;不良贷款率1.76%,比上年末上升0.05个百分点。

同时,拨备覆盖率134.05%,比上年末下降了21.56个百分点;贷款拨备率2.36%,比上年末下降0.30个百分点。

从不良贷款行业集中度来看,2018年民生银行制造业、批发和零售业的不良贷款占比都出现下降,不过金融业、建筑业、房地产业的不良贷款上升较为明显。

从不良贷款区域来看,民生银行在华东地区的不良贷款下降明显,其他地区都出现上升。

不过,随着核销力度不断加大,民生银行的不良贷款在慢慢出清,逾期贷款连降三年。

四、天津银行

2018年末,天津银行的不良贷款为47亿元,较前一年增加人民币9.94亿元,不良贷款率为1.64%,上升0.14个百分点,天津银行称,不良率上升主要由于将逾期90天以上贷款计入不良资产。

按行业划分的不良公司贷款分布情况

天津银行的不良公司贷款主要包括来自制造业及批发和零售业。

其中,制造业不良率从2.56%上升到了5.41%;批发和零售业不良贷款率从3.61%上升到了4.74%;采矿业不良贷款率,则从6.74%上升到了49.92%。

太恐怖了,这意味着天津银行在采矿业的贷款,一半都形成了不良。

按地域划分的不良贷款分布情况

从不良贷款地域来看,2018年,天津银行在山东地区的不良率翻倍;在天津和河北的不良率也有所上升;在上海地区的不良率在明显下降。

五、重庆银行

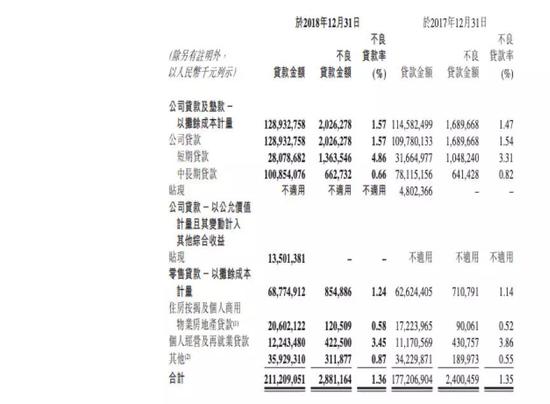

2018年末,重庆银行的不良贷款余额为28.81亿元,较上年末增长4.81亿元;不良贷款率为1.36%,较上年末上升0.01个百分点。

具体来看,2018年重庆银行公司类不良贷款余额为20.26亿元,较上年末增加3.37亿元,不良贷款率较上年末上升0.03个百分点至1.57%;零售类不良贷款余额为8.55亿元,较上年末增加1.44亿元,不良贷款率较上年末上升0.10个百分点至1.24%。

不难看出,无论是公司类还是零售类,不良贷款都出现双升,不过好的现象在出现。重庆银行逾期90天以上的贷款占比和余额出现双降,拨备覆盖率也有比较大的提升。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:贾振飞 2031864307

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)