文/新浪财经意见领袖专栏作家 林采宜 宋天翼

劳动收入是主导居民消费的长期因素,对消费增长的支撑最为显著。

核心观点:

1. 劳动收入是主导居民消费的长期因素,占居民初次分配总收入的比例平均在80%以上,2004年以来,社会零售总额增速一直高于居民可支配收入增速,这与居民财产性收入提高有密切关系。

2. 测算数据显示,2018年以教育、医疗、文化、金融中介等不包含在社会消费品零售总额的服务性消费增速显著上升,从2017年约9%的增速增长至2018年约35%的水平。消费升级导致的结构调整对GDP增长贡献显著。

3. 截至2018年末,我国家庭债务总规模已达43万亿(其中个人购房贷款余额为25.75万亿,占60%),约占可支配收入的90%,家庭债务产生持续性的还贷支出,对居民消费有一定抑制作用。

4. 截至2018年末,我国居民负债率达到53.2%,比新兴市场国家平均水平高出15个百分点,接近部分发达国家水平,考虑到我国社会保障体系的完善程度低于发达国家,居民需依靠自身储蓄养老。因此推断,未来我国居民家庭的杠杆率已经没有太大的上升空间。

一、影响中国居民消费的主要因素

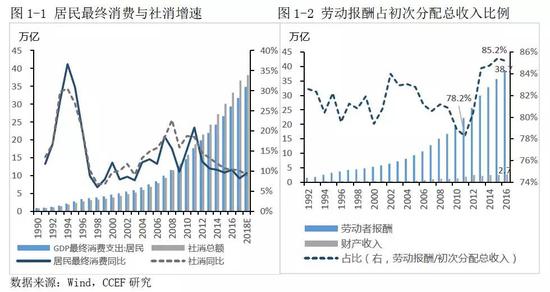

1. 劳动收入是主导居民消费的长期因素,对消费增长的支撑最为显著

数据显示,我国居民最终消费、社会零销售总额的整体增速走势基本相同,1998-2011年增速逐渐增长(7%至21%)、2011-2018年增速逐渐回落,从21%降至9%。而劳动收入作为我国居民的主要收入形式,其占住户部分初次分配总收入的比例平均一直在80%以上,因此,劳动收入的增长一直以来均是主导居民消费增长的长期重要因素。

与此同时,数据还显示,可支配收入增速的变动与消费增长变动同向,2013年至2018年,我国可支配收入增速逐步回落的同时社消增速也呈现回落趋势。2007年以来可支配收入增速一直低于社会零售总额增速,近5年差值呈现稳定并逐渐缩小趋势,考虑到同时期劳动收入占总收入的比例迅速增长,可以推论劳动收入增长将是未来消费增长的基础。

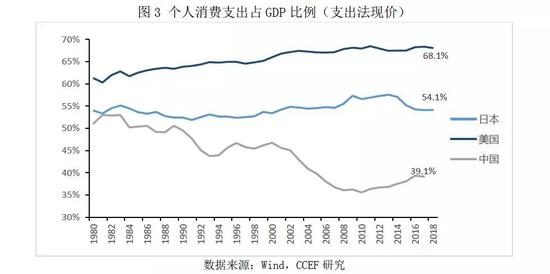

随着我国经济增长结构的转型,2018年,最终消费对GDP增长的贡献已升至76.2%,但是,个人消费支出占GDP比重目前只有40%左右,跟美国、日本等发达国家比,仍然有上升空间。

2.财产性收入是支撑消费增速高于可支配收入的重要原因

随着经济发展和家庭财富快速增长,我国居民的财产性收入也不断增加。目前我国居民的财产性收入主要包括股市房市增值、理财利息、租金收入等。虽然基于统计局资金流量表中的财产性收入占初次分配总收入的比例仅占6.5%左右(图1-2),但由于大量隐性(未兑现)财产性收入并未统计在内,该数据通常低估了实际财产性收入。数据显示,过去十年我国居民理财总额从约0.5万亿上涨至16.2万亿(30倍)、上市公司总市值从9万亿上涨至45万亿(5倍),巨大的隐性财产性收入是支撑消费增速长期高于可支配收入的重要原因。

数据显示,全A指数和月度社消总额同比增速存在一定的正相关,股市上涨3-6个月之后,消费同比增幅也呈现快速增长态势。

3.居民负债快速增长对消费形成抑制

截至2018年末,我国家庭债务超过43万亿(约为可支配收入90%),过去十年复合增速约为23%。数据显示,家庭债务与房价、个人购房贷款余额增速呈正相关,可见家庭债务的快速增长主要是由于过去十年中房价暴涨引起的居民购房贷款增加所致。目前我国个人购房贷款余额为25.75万亿,占家庭债务总规模的约六成。

从2008到2018年,我国居民负债率增长了33个百分点。截至2018年末,居民负债率达到53.2%,比新兴市场国家平均水平高出15个百分点。接近部分发达国家水平,但考虑到我国社会保障体系的完善程度远远低于发达国家,居民仍然需依靠自身储蓄养老,我国目前的负债水平上偏高的,甚至已超过部分发达国家。由此可见,未来我国居民家庭的杠杆率已经没有太大的上升空间。

由于目前我国居民可支配收入增速显著低于家庭债务增速,家庭债务导致持续性的还贷支出对居民消费形成长期抑制。数据显示,尤其在2009-2011、2016年,我国家庭债务经历了两次大幅增长(增速约为40%)之后,社会消费品销售总额、居民最终消费支出均出现持续增速回落的趋势。

二、中低收入群体和高收入群体的消费以不同方式升级

自2012年以来,社会零售总额增速就一直处于下行通道中,与GDP增速趋缓一致。与此同时,最终消费对GDP增长的贡献呈现稳步上升趋势,目前贡献率已达到80%。主要原因在于以教育、医疗、文化、金融中介等不包含在社会消费品零售总额的服务性消费增速显著上升,2018年,服务型消费约增长35%,比2017年的9%增速高出26个百分点。消费升级整体消费结构的调整使得纵然社会零售总额逐年下滑,但消费支出的增速并未放缓。

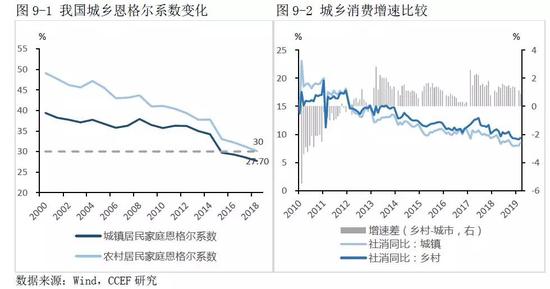

从恩格尔系数和消费支出结构变化可以看出,居民消费呈现“升级”趋势,食品类、衣着等生活必需品比重下降明显。我国城镇居民和农村居民的恩格尔系数分别于2015年和2018年下降至30%以下,进入国际普遍定义的发达国家或富足国家恩格尔系数区间(20%—30%)。从结构数据看,自2012年开始,农村地区消费品零售额增速便开始高于城市,其增速差基本保持在1.5-2个百分点,目前我国城乡消费结构变化的特点是:中低收入群体社会消费品购买增加、中高收入人群服务消费大幅增长(大部分不计入社会消费品零售总额)。

与此同时,随着我国老年人口的逐年上升,以及收入水平上升后人们对健康需求的提高,医疗保健类消费占比在逐年上升,在2018年城镇居民人均消费各项支出中,增幅比例最大的就是医疗保健支出,同比增速高达15.1%,比2017年提高近6个百分点;此外,二孩政策开放以及高收入阶层精神追求的提高,导致家庭教育支出的相应增长。数据显示,人均医疗与教育、文化支出在过去5年分别累计增长80%、50%,高于同期整体消费支出仅的增长速度。因此,医疗、教育、文化等消费在消费支出中的占比越来越大。

三、房地产对居民消费既有挤出效应也有拉动效应

总体而言,从2009年至2018年,我国居民的购房直接减少居民的可支配收入,在没有股市财富效应等其他财产性收入增长的前提下,通常会导致当期居民消费支出受到挤压。从结构上看,由于必须消费品支出在总消费中的占比较低,且需求弹性较小,受居民购房支出的影响并不大,而其他非必需消费支出由于其需求弹性较大,受到的影响较为明显。以2013年为例,房地产销量上升后餐饮收入同比增速迅速平均下降约4.5个百分点,而同期商品零售同比增速下降0.7个百分点。

而房地产对消费贷拉动效应,主要体现在购房后的衍生性消费需求,如建筑装潢、家用电器等,通过观察建筑、家电行业上市公司盈利增长,可以发现,在住宅商品房销售增速达到高点后,建筑、家电行业上市公司盈利增长滞后的影响将持续1-2年。

总之,房地产对居民消费的挤出效应主要集中在消费弹性较大的非必需品消费领域,对消费的拉动效应主要体现在购房后的衍生性消费需求。此外,房地产对消费贷影响也受当期经济环境的影响。

(本文作者介绍:华安基金首席经济学家。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。