【金融曝光台315特别活动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

金融消费纠纷案骤增:信用卡纠纷最多 银行成涉诉机构之首

法治周末记者 张贵志

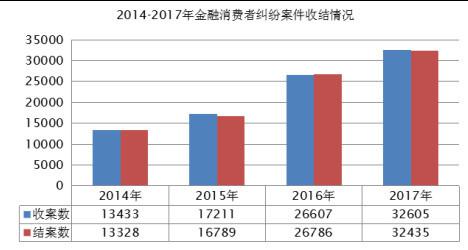

2017年,浦东新区法院对金融消费者纠纷类案件的收案数与结案数均为历年最高,审结率亦呈显著增长趋势。

“2017年,我院共受理金融消费者纠纷类案件32605件,审结32435件,收案数与结案数均为历年最高,审结率亦呈显著增长趋势。”

3月14日下午,上海市浦东新区人民法院(以下简称浦东新区法院)对外发布2017年度《金融消费者权益保护审判白皮书》,通报了金融消费者权益保护十大典型案例,涉及银行、保险、证券等不同领域。

白皮书显示,金融消费者纠纷类案件呈现信用卡纠纷增幅显著、涉互联网金融纠纷数量快速上升、案件类型由网络借款向众筹、理财等多样化转变、刑民交叉问题进一步凸显、金融创新引发的金融消费者群体性纠纷增多等特点。

信用卡纠纷最多

个人信用记录已影响到我们出行、生活等各个方面,周某不曾想,多年前已还完的一笔信用卡款项,却仍被标注为不良信用记录。

2010年11月25日,周某与上海某银行信用卡中心达成还款协议。该信用卡中心向周某出具了一份《情况证明》:“现周某与我行就此信用卡达成以下还款协议:周某将分别在2010年11月之前还款20000元,2010年12月25日之前还款20000元。之后,我行将会把剩余部分的款项予以减免。至此,周某将不再与我行发生任何有关此信用卡的债务纠纷。以上还款行为完成后,我行确保在两个月内(2011年4月28日前)恢复周某的信用记录,如果在该时间内没有履约,我行将归还周某以上还款的款项。”

该《情况证明》落款处打印了“某银行信用卡中心”,并盖有“某银行信用卡中心上海营销壹部专用章”字样的长方形印章。

2010年11月25日、12月25日,周某分别向该信用卡中心还款人民币20000元,并取得了两份收据。一份收据由第3人何某在落款处签字,并加盖有上述字样的长方形印章;另一份收款凭证落款处打印了“某银行信用卡中心”,同样加盖有上述字样的长方形印章。2016年,周某的个人信用报告却显示:该信用卡存在逾期。

周某认为,该信用卡中心未执行协议,故向浦东新区法院起诉:要求其履行承诺、恢复信用记录。

信用卡中心辩称,其未向周某承诺删除不良信用记录,周某的不良信用记录是因其未及时还款造成,信用卡中心不应承担责任。

浦东新区法院经审理认为:周某提供的《情况证明》从内容来看,对涉案信用卡债务的还款金额、还款时间及还款效果均作了明确约定,可以认定双方就涉案信用卡债务达成了还款协议。

但庭审中,信用卡中心对《情况证明》及收款凭证、收据的真实性不予认可,并提供了该信用卡中心的印章管理办法及样章予以证明。

为查明事实真相,法院追加了该信用卡中心工作人员何某到庭参加诉讼,何某确认其在工作期间使用过“某银行信用卡中心上海营销壹部专用章”字样的长方形印章,收据上的“何某”也是其字迹,其陈述的办公地点与周某陈述一致。在该信用卡中心未提供其他证据证明《情况证明》、收据、收款凭证上的长方形印章系伪造的情况下,法院对周某提供的《情况证明》、收据、收款凭证的真实性予以认可,《情况证明》合法有效,对双方均具有约束力。法院依法判决:信用卡中心撤销周某涉案信用卡的逾期征信记录。

“近年来,以‘恢复信用记录’为诉讼请求的案件数量呈增长态势。”浦东新区法院金融庭庭长王鑫说,该判决将引导金融机构规范用章行为,明确人员设置,确保为已还清信用卡债务的持卡人及时恢复信用记录;再则,持卡人在发生还款纠纷后,密切关注个人信用记录,如有异议及时与发卡行沟通,维护个人合法权益。

白皮书显示,在受理的32605件金融消费者纠纷案件中,以信用卡纠纷的数量最多,共19830件,占比60.82%,增幅非常显著;以金融借款合同纠纷的数量次之,共9845件;另外,融资租赁合同纠纷1689件,占比5.18%;保险纠纷506件,占比1.55%;其他类型纠纷735件,占比2.26%。

银行成涉诉金融机构之首

据白皮书显示,浦东新区法院受理的金融消费者纠纷案件中,排在涉诉金融机构主体之首的应数银行,为21100件;其次是汽车金融公司7791件,融资租赁公司1689件,保险公司506件,小额贷款公司304件。除以上传统机构主体外,涉互联网金融和理财投资的案件数量都呈增长趋势。

去年,浦东新区法院审理了一起银行卡盗刷案件,明确银行对用户存款的安全保障义务。

2017年4月18日下午,魏某到商场刷卡时余额不足。经查询,该卡于2017年4月14日,在香港某珠宝金行于几分钟时间内发生3笔消费,并于消费后相隔几秒钟,在马来西亚的自动柜员机发生取现消费。魏某本人于上述消费当日正在上海市仁济医院就诊。后魏某就借记卡被盗刷之事报警,并向浦东新区法院起诉。

魏某称,上述4笔交易并非其本人消费,涉案借记卡从未离开过本人,且从未将密码泄露给他人,近几年均未出境,故以上4笔交易为盗刷,银行理应承担全部赔偿责任。银行则辩称,魏某于发生涉案消费记录后5日才报案,无法证明人卡一致;且识别银行卡的步骤和义务不在于银行,借记卡密码也由持卡人保管,银行不应承担密码泄露的责任;同时,根据魏某提供的公安机关接报回执和受案回执,无法确定本案4笔交易系伪卡盗刷的事实。

法院审理认为:涉案借记卡真卡不可能相隔几分钟分别在香港及马来西亚同时办理交易,故认可魏某关于涉案交易系伪卡交易的主张。银行对魏某的存款具有安全保障义务,案外人能够使用魏某借记卡的伪卡,通过银行交易系统进行交易,说明魏某持有的真银行卡内数据信息可以被复制并存储(克隆)到其他的伪卡内,且伪卡输入密码后还可以进行正常的交易活动。由此可见,该交易系统存在技术缺陷。银行未能充分尽到保障系争借记卡交易安全的义务,给魏某造成了经济损失,应当承担赔偿的法律责任;魏某作为普通民事主体,其能力范围仅限于对其自身行为规范,对于他人通过其他手段获取该密码并无能力防范,故魏某对他人使用伪卡进行交易的行为不应承担泄漏密码的责任;魏某作为普通个人处于弱势地位,由发卡行先行承担损失,减少了单个持卡人可能存在的损失风险,有利于促进银行卡业务的良性健康发展。

综上,对魏某要求银行赔偿其借记卡损失人民币597101.95元的诉讼请求,法院予以支持。

“安全是银行业务的关键和核心。司法实践中,法院就伪卡交易举证责任更多分配给银行具有积极意义。”王鑫评价说。

金融机构还应履行附随义务

白皮书提醒,一些典型案例反映出金融消费者安全意识不足、前瞻意识不足、风险意识不足、法律意识不足等问题。

例如,判例显示,保险公司未能准确应对新兴“网络拼车”行为引发的保险理赔纠纷。那么,在“网络拼车”过程中发生交通事故,保险公司是否应该理赔?

浦东新区法院审理认为,只要能够认定“网络拼车”不属于营运行为,且未显著增加车辆危险程度的情况下,保险公司应承担相应的理赔责任。

杨某为自家车在上海某保险公司投保了交强险和商业险,保单上载明使用性质为“非营业个人”,其中商业险基本条款类别为:机动车辆保险家用车车险条款。保险期间内,杨某驾驶上述车辆发生交通事故,交警认定杨某负全责。事故发生时,杨某正在上班途中,其使用某拼车平台搭载了两名乘客,并通过拼车平台收取了94元。保险公司就拼车行为提出异议,认为违反了保险条款关于“非营业个人”及“家用车”约定,故不予理赔。

案件的争议焦点在于,杨某从事网络拼车是否属于营运行为?有无导致涉案车辆危险程度显著增加?

法院审理认为:从拼车时间来看,发生于驾驶人上下班途中;从拼车收费的性质来看,虽是一种有偿合乘形式,但驾驶人本人具有正当职业,其仅在上下班途中拼车降低出行成本,主观上不具有盈利目的;从行车路线上来看,两位拼车者的路线处于杨某上下班路线的合理区间内,拼车行为并未显著增加保险标的的危险程度。

综上,法院认为杨某的车辆从事网络拼车活动不属于营运行为,保险公司也无证据证明,杨某从事网络拼车活动,导致涉案车辆危险程度显著增加。保险公司拒赔理由不成立,应按约予以理赔,故支持杨某的诉讼请求。

“本案的审理,对互联网新形势下保险行业的发展起到了良好的规范和引导作用,既能更好地保护投保人作为金融消费者的合法权益,也能积极推动保险行业良好营商环境的构建。”王鑫对记者说。

而针对金融消费者纠纷案件中存在的问题,浦东新区法院建议,消费者应具备基本的金融常识和金融素养,金融素养的提升有赖于金融交易制度的完善。

浦东新区法院呼吁:应构建金融司法、行政监管、消费者权益保护委员会、金融行业协会、金融机构等多方联动合作机制;联合街道、居委会开展形式多样的金融消费者知识培训;加强对保险、银行、证券等金融领域基本法律制度的宣传;拓展宣传途径,提升金融消费者对现代金融产品、服务的辨识能力、对新类型金融消费业务的风险防范能力,培育金融消费者的理性消费理念及契约精神。

金融机构应进一步完善合同文本设计,最大程度地消除交易风险。力求合同条款措辞简洁、明了,对于专业概念和术语应通过专门释义条款进行明确的说明;强化合同自由、意思自治的缔约理念,合同条款应充分反映双方当事人缔约过程中的真实意思表示;严格审查合同条款的合法性。

对于新类型金融业务,金融机构和金融消费者在履行各项约定义务的同时,亦应积极履行通知、协助、保密等在金融交易过程中的附随义务。

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)