| 线索Clues | 理性投资 |

□ 美元投机净多仓续升;黄金净空仓再创新高

□ 市场本周迎来剧变 “聪明资金”猝不及防

□ 原油市场需求预期放缓

结合CFTC、ICE的交易员持仓报告(COT),截至10月9日,CME标普500指数、ICE美元指数期货投机净多仓增加;NYMEX WTI原油、ICE Brent原油期货净多仓减少;COMEX黄金、Cboe比特币期货净空仓增加;CBOT美国10Y国债、Cboe VIX指数期货净空仓减少。(图片来源:CFTC、ICE、新浪财经)

结合CFTC、ICE的交易员持仓报告(COT),截至10月9日,CME标普500指数、ICE美元指数期货投机净多仓增加;NYMEX WTI原油、ICE Brent原油期货净多仓减少;COMEX黄金、Cboe比特币期货净空仓增加;CBOT美国10Y国债、Cboe VIX指数期货净空仓减少。(图片来源:CFTC、ICE、新浪财经)截止10月9日(周二),CME E-mini标普500指数期货(ES)(SPY)净多仓(以下简称“净多仓”)为255,819手,周变动增加27,784手,增幅近12%,连续四周上升。

周五,标普500指数收报2767.13,周累计下跌4.1%,期间最大跌幅超过6%。截至周四,该指数连续六个交易日收跌,并跌破200日均线技术支撑位。

本周全球主要股指普遍重挫,以纳指(QQQ)为代表的科技股跌幅尤甚,投资者缺乏防备。有分析认为,这是市场对美国10年期国债利率飙升的“滞后反应”。

美银美林(BofAML)分析师近日在报告中表示,今年以来有五大风险尤为突出:1、美国利率上行引发的市场抛售;2、美股科技股风险;3、意大利政治动荡;4、新兴市场风险;5、贸易摩擦。

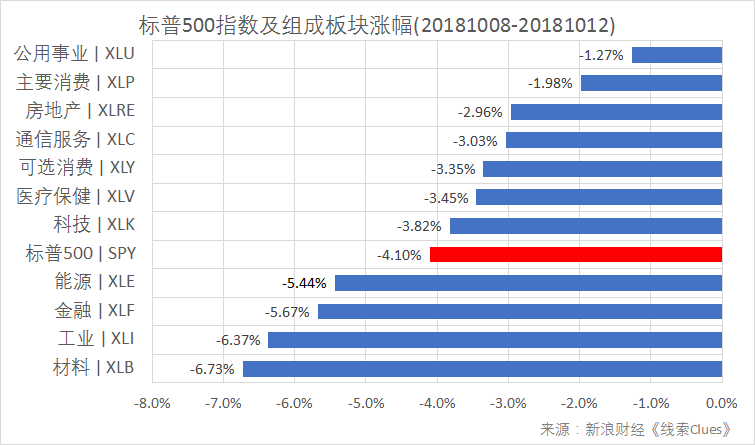

据“ETF精选”数据,由标普500成分股组成的板块本周全部下跌。工业(XLI)、材料(XLB)跌超6%,能源(XLE)、金融(XLF)跌超5%。

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)周五,摩根大通(JPM)、花旗(C)和富国银行(WFC)公布财报,新一轮“财报季”开启。上述银行最新业绩均优于分析师平均预期。

根据FactSet数据,标普500指数成分股第三季盈利预计增长19.2%。今年前两个季度,这些公司盈利增幅超过20%。

CME E-mini标普500指数期货合约每手价值为标普500指数*50美元。

ICE美元指数期货(DXY)(UUP)投机净多仓周变动增加673手,达到37,709手。

6月下旬以来,美元指数投机净多仓持续刷新2017年中以来最高水平,截至8月28日当周,净多仓录得连续18周上升,随后一周趋势中断。但过去三周,押注美元汇率上升的投机净多仓又连续小幅增加。

贸易加权美元指数本周先涨后跌,周五收报95.26,周累计下跌0.38%,周四,该指数一度跌破95关口。

欧元(EUR/USD)、英镑(GBP/USD)本周累计上涨0.3%和0.26%。英国脱欧问题本周获得较大进展,市场普遍期待双方在下周欧盟28国领导人峰会召开之前达成关键协议。

由于避险情绪升温,日元(USD/JPY)本周大涨1.33%。但是,日本财务大臣麻生太郎周四表示,他在对股市和汇率走势提高警觉,近来日元升值或将损及日本仰赖出口的经济复苏。

在岸人民币(USD/CNY)周五收报6.9234,周跌0.61%,周四最低报6.9349,为2017年1月以来新低,但随后快速反弹,连续收复多个关口。

12日,彭博报道,美国财政部工作人员已向财长姆努钦(Steven Mnuchin)汇报称中国并没有操纵人民币汇率。11日,中国人民银行行长易纲与姆努钦在国际货币基金组织/世界银行集团的年会上就有关经济和金融问题交换了意见。

随着人民币汇率反弹,离岸价反超在岸价现象在下半周再现,显示境外资金做空意愿有所削弱。

本周,新兴市场货币(CEW)延续反弹。

此外,商品货币澳元兑美元(AUD/USD)周涨0.82%,因铜(CAD)、铁矿石(I)等商品反弹。过去两周,澳元跌幅近3%,创2016年2月以来新低。澳元常被视为中国经济“代理”,因中国是澳大利亚最大贸易国。

ICE美元指数期货合约每手价值为美元指数DXY*1000美元。

COMEX黄金期货(GLD)投机净多仓为-38,175手,再创历史新高。净空仓比上一周增加16,353手,增幅达到75%。

本周,美元走弱推升金价(XAU)。COMEX黄金期货(GC)12月份交割的合约周五收报1221.6美元,周涨1.23%,连续两周收高。

周四美股三大指数暴跌,凸显黄金避险属性。上述COMEX期金合约单日飙升2.87%,收报1227.7美元,涨近30美元,创2016年6月以来最大单日涨幅。

截至10月11日,全球最大黄金ETF——SPDR Gold Shares(GLD)的黄金持仓量较年内低点有所回升,报738.99吨。(图片来源:新浪财经《线索Clues》)

截至10月11日,全球最大黄金ETF——SPDR Gold Shares(GLD)的黄金持仓量较年内低点有所回升,报738.99吨。(图片来源:新浪财经《线索Clues》)COMEX黄金期货合约每手为100金衡盎司。

CBOT美国10Y国债期货(IEF)(TLT)净多仓为-622,422手,净空仓本周减少了117,770手,降幅近16%。

美国10年期国债收益率周五收报3.15%,本周大幅回落8BP(注:8个基点,即0.08个百分点),周二曾冲高至3.26%。近期该基准利率的快速向上突破引发风险资产价格重估,全球股市为之震动。

摩根士丹利首席美股策略师Michael Wilson最近在一份研报中指出,对于金融市场而言,利率变动的幅度不是最重要的,速度才是。

年初以来,以交易所交易基金表征的美债收益率快速上升与美股市场基准的对应关系。反向两倍20年+美国国债ETF(TBT)提供每日反向两倍的20年以上美国国债指数的回报,可作为美国国债收益率走势的同向代理。注:数据截至10月12日收盘(图片来源:新浪财经)

年初以来,以交易所交易基金表征的美债收益率快速上升与美股市场基准的对应关系。反向两倍20年+美国国债ETF(TBT)提供每日反向两倍的20年以上美国国债指数的回报,可作为美国国债收益率走势的同向代理。注:数据截至10月12日收盘(图片来源:新浪财经)基于摩根士丹利股权风险溢价框架,标普500指数自今年1月以来首次遭到高估。Wilson直言,随着利率突破3%关口,指数估值过高是显而易见的。

以当前市场表现来看,Wilson的观点具有“先见之明”。

双线资本(DoubleLine)创始人、有“新债王”之称的冈拉克(Jeffrey Gundlach)预测,美债收益率此轮上涨周期尚未结束,仍有上升空间。他预期10年期美债收益率在此轮周期中会达到3.5%-3.6%,30年期美债收益率可能会升到4%以上。

周五,美国10Y-2Y国债收益率利差为30BP。包括部分美联储官员也认为,平坦的利率曲线能够警示经济衰退。

COBT美国10Y国债期货合约每手面值为100,000美元。

从本周投机资金的持仓情况看,基本延续了此前若干周变动趋势,即标普500指数、美元指数投机净多仓续升,Cboe美国10年期国债期货净空仓持续低位。本周,COMEX期金的投机净空仓刷新纪录,也延续了此前趋势。

本周全球金融市场发生剧烈波动,美国股市的突然暴跌带动国债价格、金价等迅速反弹。“聪明资金”显然未能对仓位做出提前调整,显得“猝不及防”。

ICE Brent原油期货(BNO)投机净多仓为463,895手,周变动减少5,016手。

NYMEX WTI原油期货(USO)净多仓为528,051手,周变动减少20,858手。

本周国际油价大跌,结束连续四周上涨。国际基准ICE Brent原油期货(OIL)主力合约收于80.6美元,周跌4.17%。美国WTI原油期货(CL)主力合约收于71.51美元,周跌3.74%。

周五,油服公司贝克休斯(BHGE)公布,美国周度活跃原油钻井设备(OIH)总数量为869台,较上周增加8台。这项数据可为美国的未来原油产量提供线索。

能源信息署(EIA)公布数据显示,截至10月5日当周,美国原油库存增加598.7万桶,大幅高于市场预期的增加280万桶,前值为增加797.5万桶。

本周,国际能源署(IEA)和石油输出国组织(OPEC)均下调今明两年原油需求预期。IEA表示,这是由于经济前景转弱、贸易担忧升级、中国数据修正,以及油价上涨共同作用造成的结果。

这一变化堪称“转折”,从需求端致使油价承压。此前,市场普遍认为,由于美国对伊朗的石油制裁将于11月份重启,会导致供应短缺。

年初以来,油价持续围绕对伊制裁、OPEC产量以及新兴市场需求等几个重要因素展开波动。

本周公布的中国进出口数据显示,原油进口增速继续放缓。前三季度,中国进口原油3.36亿吨,增加5.9%;而前8个月,进口原油2.99亿吨,增加6.5%。

INE中国原油期货主力合约SC1812周五收报573.3元,周上涨1.72%。再创上市以来新高。

以上原油期货合约每手均为1000桶。

Cboe(CBOE)VIX指数期货(VXX)净多仓为-113,603手,净空仓本周减少了26,841手。

标普500波动率指数(VIX)本周上涨近44%,周五收于21.31。周四,这一华尔街“恐慌指数”的读数最高升至28.6,达到今年2月“股灾”以来最高水平。

Cboe标普500波动率指数期货合约每手价值为VIX指数*1000美元。

Cboe比特币期货(XBT)净多仓为-1,372手,净空仓本周减少了75手。

据Bitstamp交易所数据,北京时间13日11:15,比特币现货价格(BTC)在6200美元附近,上周同期在6500美元附近。

Cboe比特币期货每手合约对应1个比特币。

编者注:美国商品期货委员会(U.S. Commodity Futures Trading Commission,简称CFTC)是美国期货及衍生品市场的监管机构。

期货及衍生品持仓报告(The Commitments of Traders,简称COT)由CFTC公布,逢周五发布(遇节日会顺延至下一个交易日),数据截至当周二。该系列报告涵盖NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期货、期权、互换等衍生品。

CFTC的“Lagacy Report”将交易员持仓分为“可报告持仓”(Reportable Positions)、“非可报告持仓”(Nonreportable Positions)。前者又分为“商业”(Commercial)、“非商业”(Non-Commercial)持仓,而“非商业”常被视作投机者。

通常,投资者更关心“可报告持仓”中的“非商业”部分里的净多仓(Net Positions)。这个指标是由“非商业”持仓中多仓(Long)减去空仓(Short)得到,投资者关心该值的周度变化。研究者如果将这些数据拉到更长时间窗口去考察,也可以在一定程度识别出该品种投机力量的变化趋势。

按照CFTC的定义,“商业”是指涉及到大宗商品的生产、加工或销售的实体。“非商业”则通常指参与“投机”(speculative)的交易商,当中包含对冲基金等资产管理公司。

需要注意的是,ICE网站提供的COT,是不同于上述“Lagacy Report”的另一种统计口径,它将“可报告持仓”划分为四类,分别是:Dealer Intermediary(经纪商)、Asset Manager/Institutional(资产管理公司/机构)、Leveraged Funds(杠杆基金),及Other Reportables(其他可报告)。通常,“Asset Manager/Institutional”被视为投机者。ICE Brent原油期货投机净多仓采用这一口径数据。

除非特别说明,《线索Clues》引用的数据是COT系列报告中“仅期货”(Futures Only)部分,即不含期权等其它衍生品。这也是主流财经数据提供应商常用的报告口径。

(线索Clues / 李涛)

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)