牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来源:美股研究社

摘要

-

Snap股价继续显示出强劲势头的迹象。该股的持续上行轨迹,成为一个反弹例子。

-

尽管我最初对这个不看好的态度,但Snap取得根本性进展是不容忽视。

-

用户增长的回归、Android和iOS盈利的复兴、原创内容和游戏都为Snap的增长提供了长期的推动力。

-

尽管如此,还是有一些风险。这些风险包括持续烧钱、糟糕的股票结构、竞争异常激烈的社交媒体环境,以及缺乏独特性。

-

将目标价从9美元上调至10美元,评级维持不变。

01介绍

Snap(纽交所代码:Snap)是一家自2017年3月首次公开发行(IPO)以来饱受争议的公司。该股IPO发行价为17美元,在接下来的几天里,该股最高交易价为29.44美元。这标志着Snap成为一家市值超过300亿美元的公司。时间快进两年多,我们的股票交易价格约为1150美元,市值约150亿美元。生意的价值被削减了一半。

然而在去年12月,Snap的股价一度跌至每股4.82美元,市值约为60亿美元。自那以来,该股已经上涨了一倍多,因为投资者开始在股市的快速反弹中买入。当Snap的股价达到6美元时,我假设该股将大幅上涨。果然,我们现在的价格是11.50美元。这就留给我一个问题,股票的走势如何?

为了回答这个问题,我将深入研究该股的各种牛市和熊市案例。

牛市案例1:市场是巨大的,Snap有一个利基市场

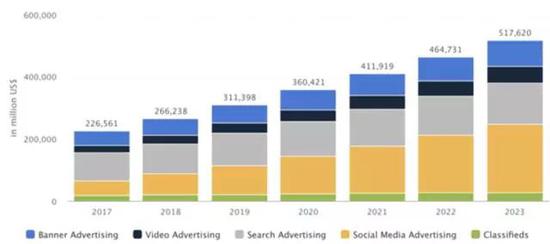

看涨该股的第一个理由是,该公司在庞大的社交媒体广告市场上处于有利地位。数字广告是一个巨大且持续增长的市场。这一直是我看涨Facebook一个关键部分。数字广告市场规模庞大,而且增长迅速。数字广告市场的惊人增长将使所有参与者受益。其中包括Alphabet、Snap、亚马逊、Twitter、Facebook和Pinterest。Facebook和谷歌是互联网广告市场的双头垄断企业。这两家公司加起来占据了互联网广告市场60%以上的份额。然而,Snap并不在互联网广告市场开展业务,而是在一个细分市场开展业务。社交媒体广告市场。

当我们过滤掉互联网广告公司,只关注社交媒体广告时,潜在市场和竞争格局都会萎缩。事实上,我认为Snap在这个领域唯一真正的竞争对手是Facebook、Twitter、Pinterest和TikTok。谷歌被排除在外,因为除了YouTube,它没有任何真正相关的社交媒体平台。然而,即便如此,我也不认为YouTube是一个社交媒体播放器。

让我们来评估一下这个市场

目前,2019年整个互联网广告市场规模为3,110亿美元,同比增长17%。然而,我们需要分析广告市场的细分市场。搜索广告是数字广告市场的最大组成部分。社交媒体是第二大市场。然而,展望2023年,社交媒体有望成为整个数字广告市场中最大的子类别。因此,社交媒体应该是数字广告市场增长最快的部分。

截至2019年,社交媒体广告市场规模达到惊人的930亿美元。到2023年,这个数字预计将翻一番,达到2180亿美元。预计2019年的收入为15.9亿美元。这意味着总市场份额为1.7%。如果我们将同样的份额外推到一个更大的市场,保守地假设Snap的市场份额没有增长,那么我们将获得2023年37.06亿美元的收入,是Snap 2018年收入的三倍多。这是假设Snap在社交媒体广告领域绝对没有获得任何市场份额。

如果Snap在2023年达到3%的市场份额(这是一个更现实的目标),他们预计其收入将接近65亿美元。然而,Snap是如何达到这一市场份额水平的呢?

我相信Snap在广告市场上处于独特的地位。在广告市场,你必须有一个人口统计或产品利基,帮助你脱颖而出的广告主。

通过Snap,我相信他们已经找到了某种利基市场。这个利基市场面向的是青少年一代消费者。虽然现在他们的购买力低于新一代消费者,但他们将决定未来的购买趋势。目前,大多数年轻一代消费者缺乏稳定的高收入。因此,他们不是广告的好目标,因为他们不太可能在产品上花钱。他们中的许多人仍然依赖父母的收入。因此,这些消费者最终拥有更高水平的购买力还需要几年时间。

最近的一份报告显示,41%的年轻一代消费者将Snapchat列为他们最喜欢的社交网络平台。排名第二的是Instagram,占35%。然而,Snap的这一比例从2018年秋季的46%下降了。

总的来说,Snap的年轻用户群尽管面临Instagram的强劲竞争,但仍将是广告商一个有吸引力的卖点。结合整个社交媒体广告市场的巨大规模,我们可以看到Snap仅在广告领域就存在着巨大的收入机会。

牛市案例2:游戏、商业和其他创新

除了广告,Snap还将业务拓展至游戏和电子商务领域。我认为Snap在电子商务和游戏领域的做法,与苹果(Apple)过去几年的做法类似。Snap正试图建立一个强大的用户生态系统。目前,Snap的整个业务都是围绕其核心平台Snapchat上的广告展开的。然而,聊天功能、discover和故事都在创建一个社交媒体生态系统。

通过在Snapchat产品中创建游戏平台和电子商务平台,Snap将用户进一步锁定在Snapchat的生态系统中。此外,基于增强现实的创新性视频游戏可能有助于Snap成为一家创新型公司的故事,该公司的估值理应获得创新溢价。

Snap将游戏和电子商务整合到平台上的能力,使其生态系统变得更强大、更具粘性。

唯一的问题是,Instagram和TikTok等其他社交媒体平台也可以很容易地在它们的平台上实现游戏和电子商务。这种情况以前也发生过。例如,故事功能是由Snapchat发明的,并被Instagram复制。因此,Instagram上的故事比Snapchat上的故事甚至整个Snapchat都要受欢迎得多。我们已经看到Instagram在他们的平台上实施了电子商务合作。

基本上,Snap向游戏和电子商务等其他业务的扩张,可以提高Snapchat整体生态系统的粘性。

牛市案例3:改善用户增长,持续盈利增长

就在几个月前,Snap的股价还在直线下跌,原因是投资者消化了用户数量下降和收入增长放缓的影响。然而,在Q4和Q1中,我们看到了用户趋势的改善。虽然这得益于Android的强劲升级,但苹果iOS用户在过去两个季度的增长依然强劲。

这反映在Snap的rest- world部分。ROW细分市场主要是基于android的市场,而北美和欧洲则更侧重于ios市场。即便是在欧洲和北美这些更发达的市场,Snap的用户数量也增加了200万。

因此,即使在美国和欧洲等日益饱和的市场,Snap也在寻找扩大用户基础的方法。在新兴市场,Android的更新无疑是用户增长的顺风车。

正如埃文•斯皮格尔(Evan Spiegel)在第一季度的电话会议上所提到的,Snap的Android更新的效果尚未真正提振Snap的营收。随着用户重新使用Android平台,我们应该会在未来几个季度看到用户的持续恢复。

现在,让我们看看Snap的货币化进程。

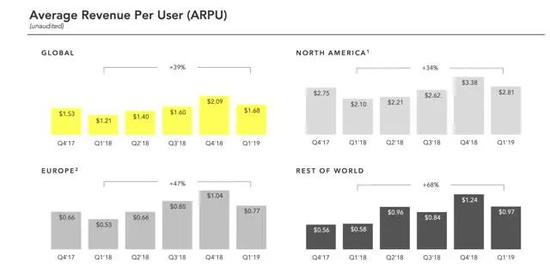

Snap一季度报告ARPU总体增长39%。与Snap的用户增长一样,ROW运营部门的货币化增长也是最快的。有趣的是,敏锐的观察者将会注意到,一季度ARPU的整体增长加速。今年第四季度,Snap的ARPU增长了36.6%。在第一季度,我们看到ARPU增长了39%。尽管Snap的Android更新推动了这一趋势,但我们看到一季度的增长速度从第四季度的23%升至34%。这种加速可归因于几个因素。

原创内容展示,Android的重新设计,以及广告印象的增加都有助于加速盈利增长。加速的货币化增长,再加上用户数量的恢复,带来了一个重新加速的收入增长。

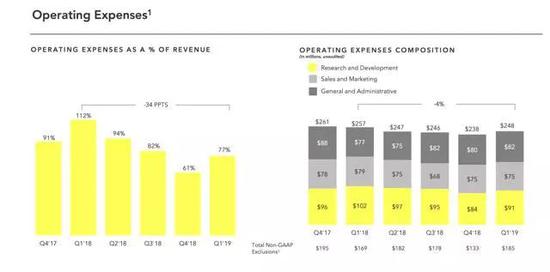

牛市案例4:提高经营杠杆率,改善现金消耗,实现盈利

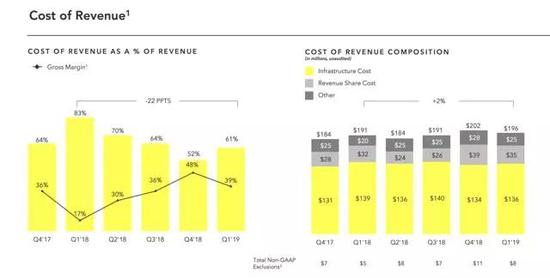

也许对Snap来说最重要的是,该公司正在展示一条实现盈利的道路。随着毛利率的增长和运营费用的下降,该公司的运营杠杆率正在迅速提高。

对Snap股东来说,最重要的是,该公司显示出毛利率扩张的迹象。虽然由于节目曝光率的增加,广告价格最近一直在下跌,但广告印象的数量却在飙升。再加上消费总额基本持平,Snap的毛利率迅速上升。

该公司的营收利润率在营收中所占的比例正在下降,而尽管有了新的Android升级和稳定的iOS用户基础,该公司的基础设施成本并没有增长多少。

再加上较低的运营成本,我们就能比我在Snap看到的几年来的盈利路径更清晰。

正如你所看到的,Snap正在缩减开支。一季度,Snap的实际运营成本下降了4%。当涉及到这种削减成本的策略时,有好有坏。

一方面,我们看到与劳动力和雇佣员工相关的成本相应增加了200万美元。这意味着,公司不是通过裁员来削减成本、打击员工士气,而是在寻找其他有效降低成本的方法。例如,他们发现营销支出的下降。再加上股价的普遍回升和收入的再次加速增长,我们认为Snap的员工可能比以前更加乐观。

另一方面,我们也看到研发支出大幅下降,降幅接近11%。这可能是因为战略重心发生了变化,从扩张到上述游戏和电子商务市场,并坚持加强Snap广告业务。这也可能是管理层从代价高昂、灾难性的Snapchat应用重新设计中吸取教训的一个例子。管理层可能会变得更加谨慎,规避风险,优先考虑那些最有可能取悦广告商和用户的项目。

不过,从长远来看,我相信Snap将恢复扩大运营成本的趋势,因为它们将加大对增强生态系统的未来产品的投资。这将需要更多的员工,并可能提高营销成本。

Snap的商业模式在财务上被认为是不可行的,因为它持续烧钱,而且缺乏盈利能力。不过,收入增速的再度加快,加上毛利率的不断扩大,将使更高的成本增长更容易消化。正因为如此,该公司在未来几个季度和几年的运营支出可能会更高。

02Snap熊市理论的最后一个支柱

虽然熊市理论在过去几个季度受到了压力,但熊市论者仍然提出了一些有效的观点。以下是Snap 熊市论点的最后几根支柱:

-

市场持续烧钱,损害了不盈利的公司

-

估值

-

激烈的竞争(Instagram, TikTok等)

-

首先,让我们解决Snap持续烧钱的问题。

Snap在2017年3月进行的数十亿美元IPO很快就告吹了。Snap缺乏盈利能力,是过去几年熊市理论的一个关键推动力。毕竟,公司的估值(最终)只能基于更长期的利润。在将Snap转型为盈利业务方面,该公司一直缺乏成功,这让投资者对该公司不断减少的现金头寸感到担忧。

然而,由于EBITDA亏损和资本支出不断增加,过去几个季度现金流失率大幅下降。

在Y/Y的基础上,自由现金流得到了惊人的改善。然而,我们应该注意到,这个自由现金流数字可能被资本支出削减三分之二的Y/Y所扭曲。另一方面,运营现金消耗下降了71%,与自由现金流总体水平持平。

Snap自由现金流线的持续改善,令投资者对Snap的整体前景越来越乐观。尽管现金消耗仍在继续,但我们可以看到,该公司的亏损正在迅速改善。将运营亏损的减少与资本支出的减少结合起来,应该能迅速消除人们对该公司将需要筹集资金的担忧。

看空者将提出的下一点是Snap的估值。首先,我要指出的是,我的抢购目标是基于一个贴现现金流模型。您将在后面的小节中看到这个模型。然而,大多数看空者谈论的估值与该公司的相对估值有关,尤其是在销售基础上。

正如你所看到的,相对于其他五家公司,Snap交易的估值最高。不过,我们需要权衡这些估值对增长的影响。

尽管最近收入增长明显放缓,但仍远强于许多此类公司。

正如您在这里所看到的,Snap相对于其他同行似乎被低估了。在评估Snap等高增长科技公司的估值时,重要的是将该公司的估值与其增长率进行权衡。

最后,熊市理论的最后一个支柱与Snap业务的长期结构性问题——核心竞争有关。由于用户过于脆弱,对Snapchat品牌不够忠诚,投资者一直担心(这是有道理的)Instagram和TikTok等竞争平台会抢走Snap的用户。因为Snap对嵌入平台的知识产权没有锁定, Instagram可以大规模复制这些功能,并窃取用户。这种威胁是对Snap牛市理论的最大威胁。

再加上TikTok的名气,这款应用也瞄准了年轻一代的Gen-Z市场,我们可以看出Snap面临的竞争威胁有多么严重。最重要的是,广告客户发现Instagram等平台的投资回报率远远高于Snapchat等平台。

总体而言,Snap牛市理论面临的最大风险是核心竞争。这也是我对该股总体持中性态度的原因之一。

03估值-持有评级

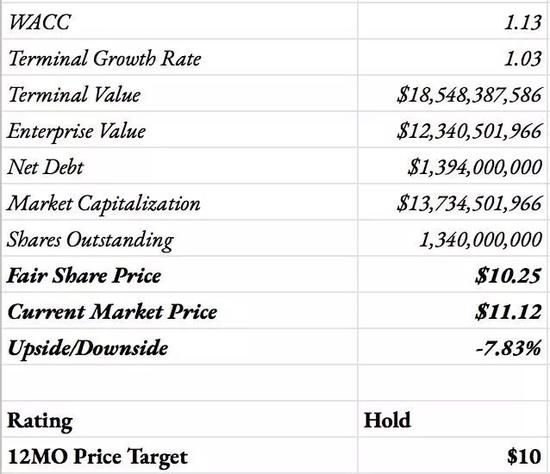

如前所述,在本文的描述中,我使用贴现现金流模型对Snap进行估值。这是我用来确定价格目标的模型。

与我过去使用的其他DCF计算方法不同,我使用的是瑞士信贷(Credit Suisse)分析师Stephen Ju对Snap加权平均资本成本(WACC)的估计,即13%,终端增长率为3%。

现在,让我们来看看我对企业的假设。

这个模型假设每年 ARPU 运行率为27.83美元 / 用户,约有2.25亿用户,而我们在2018年看到的是6.35美元/用户。显著扩张是由于大规模广告客户重新预算到社交媒体广告,持续的生态系统增强(电子商务、游戏、原创内容),以及广告客户随着年龄增长而向Z世代消费者推高。

所有这些因素加在一起,加上收入份额和基础设施成本的温和增长,构成了一个引人注目的毛利率状况。与之竞争的社交媒体平台的运营水平,至少达到了我对Snap毛利率10年预期的水平。该模型还假定,在很大程度上,运营成本将以两位数的百分比增长,资本支出将在未来10年翻一番。

所有这些都让我对2028年自由现金流的估值达到了18亿美元左右。

现在,让我们把所有这些代入模型本身。

正如你所看到的,相对于股票的当前市场价格,我的公允价值估计比当前市场价格低8%左右。由于该股估值过高,我将该公司的持有目标定为10美元。

04结论

Snap股东在过去几个月里目睹了股价的大幅上涨,因为投资者开始相信公司的好转。不过,我敦促考虑购买的投资者保持谨慎。考虑到这支股票的巨大风险,我将在6美元至8美元区域等待一个切入点,然后再买进。在那之前,Snap的目标价为10美元。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李锋

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)