牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

本文作者:In Search of Growth

来源:美股研究社

摘要

趣头条正以惊人的速度增长,其净收入同比增长426%,月度活跃用户同比增长286%。

然而,亏损正以更快的速度增长。

该股目前的股价较52周高点有较大折让,分析师预计该股将较当前水平上涨95%。

趣头条的未来非常光明,它的目标是成为中国二线城市用户的主要新闻平台。

趣头条是一个受欢迎的人工智能新闻源和短视频聚合器,在中国拥有9380万的点击量。它注重内容的轻松和幽默。它更多的是一个新闻平台,因为它不生成自己的内容。它使用基于人工智能的算法,根据用户的兴趣和行为创建个性化的新闻和视频提要。这些定制内容来自于580多家知名媒体,以及超过60万名注册自由职业者。趣头条支付转播费,然后投放广告,这占其收入的93%。

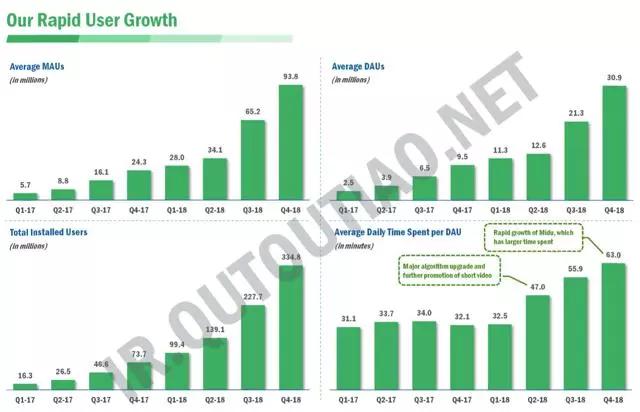

趣头条正以惊人的速度增长,其净营收增长了426%,平均毛利率在2019年第四季度同比飙升了286%:

因此,营收飙升(2016-2018年同比增长5137%),月度活跃用户增长(2017-2018年第一季度同比增长1545%),同时亏损增长更快(2016-2018年同比增长17564%)。虽然这可能让许多投资者感到担忧,但就我个人而言,考虑到这些成本仅仅是为了获得新用户,我并不十分担心。2018年第四季度,销售和营销、研发、一般和行政成本加起来仅占总收入的14.4%。最大的支出是用户参与(占总收入的49.1%)和用户获取(占总收入的54.2%)。

现在要获得一个新用户,趣头条不使用任何普通的营销。相反,它已经游戏化了它的平台。它使用游戏化的忠诚度计划来提升其受欢迎程度和参与度。用户可以通过消费内容,与平台互动或将应用推荐给朋友来获得忠诚度积分。用户将新用户引荐至该平台可获得1.5元人民币。据路透社报道,上海一名看门人CaíLi在几个月内赚了几百元(30-40美元),仅仅通过与应用程序交互来补充收入。虽然这可能看起来不是很多,但考虑到70%的用户来自农村和低线城市,1美元具有相当大的购买力。但是,趣头条在二,三线城市如此受欢迎的另一个原因。

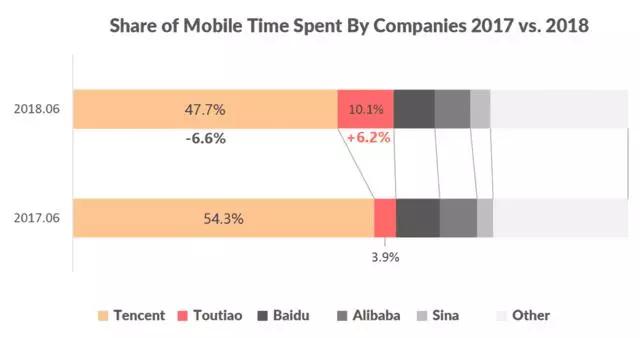

今日头条,简称头条,是趣头条最大的竞争对手。它的母公司是字节跳动公司(Bytedance),该公司开发了广受欢迎的短视频应用TikTok。它为2.4亿MAU用户提供服务,用户平均每天在该平台上花费76分钟。这使得今日头条在通讯应用市场的份额从3.9%增长到10.1%。这是以腾讯为代价的。腾讯的应用程序市场份额大幅下降,从54.3%降至47.7%:

在BAT(百度、阿里巴巴和腾讯)与字节跳动的较量中,这只会加剧腾讯与字节跳动之间的竞争。这使得腾讯和阿里巴巴支持趣头条,试图从今日头条获得更多用户和市场份额。它的目标是中国人口最多的地区二,三线及以下城市:

这就给他们留下了一个快速增长的新兴手机新闻市场,它可以利用这个市场来获得相对于今日头条的竞争优势。它还指出,瞄准二线城市有明显的优势:

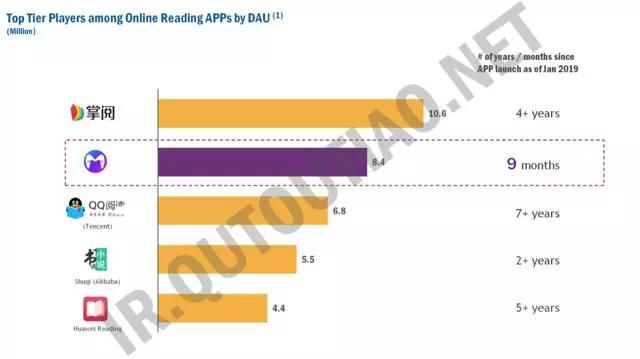

2018年5月,趣头条推出了另一款名为米读的应用。米读是一个免费阅读文学的应用程序,拥有超过40,000篇文学作品。在发布后不到9个月的时间里,它就以840多万DAU成为中国第二大最受欢迎的阅读应用:

由于这是一个免费使用的应用程序,它能够更快地吸引用户。与趣头条类似,米读也推出了个性化的图书推荐服务,使其非常以消费者为中心。它也以同样的方式货币化;通过人工智能增强的广告(基于他们的兴趣和行为)。然而,与趣头条不同的是,米读的用户获取成本最低。

01估值

从3月15日的高点至今,趣头条已经下跌了62%。快速抛售的主要原因是早些时候讨论的不断扩大的损失。然而,在第4季度的报告发布后,股价已经下跌了这么多,考虑到今年同比增长426%,趣头条的估值看起来相当有吸引力:

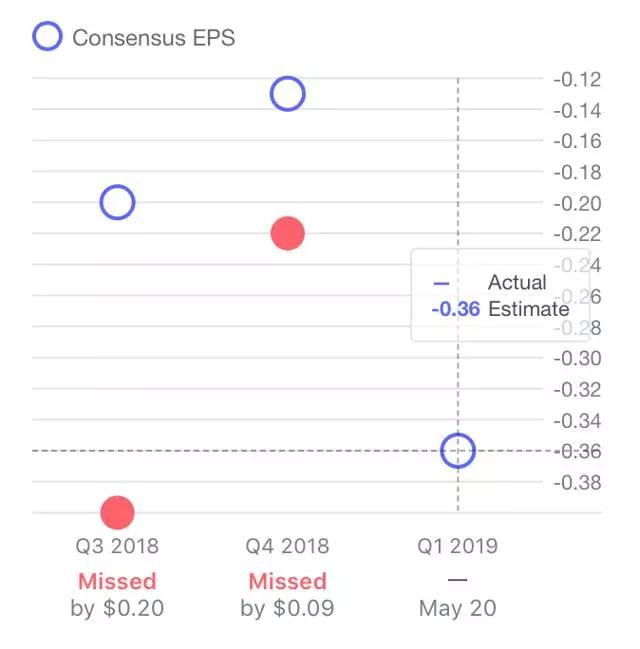

尽管不断扩大的损失可能令人恐惧,但其令人印象深刻的增长仍将继续。虽然大多数初创公司不会为了获得新用户而派发现金,但他们对产品的定价越低,效果就越好。总有一天它会盈利,并且拥有比现在多得多的用户基础,使得16亿美元的估值看起来像一笔廉价交易。如果金价触及4.15美元的52周低点,那么只要回到15.63美元的52周高点就意味着上涨277%。希望该股能从5月20日财报公布前的周四6%的飙升中回落。在这份收益报告中,预计该公司EPS为-0.35美元,低于上一季度的-0.22美元,营收为1.69亿美元,低于上一季度的1.98亿美元。如果该公司成功超出预期,我们预计当前水平将大幅上涨。

以下是分析师们给出的趣头条目前的价格目标:

如下图所示,以下分析师预测平均涨幅为+95%。对于一只高速增长的股票来说,这种巨大的价值是极其罕见的,这可能会让趣头条以这样的价格买入,成为千载难逢的机会。

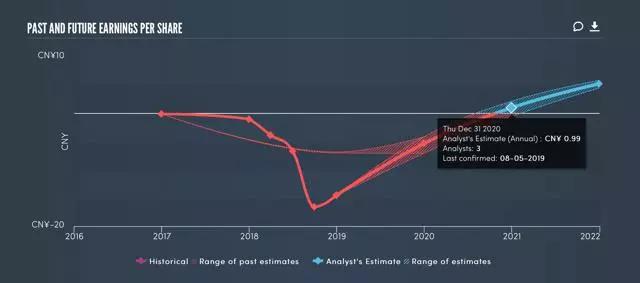

从长远来看,随着趣头条向二,三线城市扩张并推广其文学应用米读,它还有很大的增长空间。简单地从华尔街得出的估计可以帮助我们大致了解它可能实现的目标:

简单地说,华尔街的估计比目前的水平增长了785%。尽管这一价格远低于当前水平,但可能不会太远。趣头条也可能比我们大多数人预期的更快实现盈利。简单地说,华尔街认为,到2020年第四季度,趣头条就能实现盈利:

趣头条面临的最明显、最重大的风险是,一旦它停止了忠诚计划,用户的参与度就会下降。我们不禁要问,到底是由于他们的内容更吸引人,还是因为用户通过更多地与平台互动而获得更高的报酬,导致了趣头条每DAU平均花费在平台上的时间从31分钟增加到了63分钟?我们可以更进一步问:有多少趣头条的用户仅仅是为了金钱奖励而使用这个平台的?在第4季度的电话会议上,趣头条的管理层实际上解决了这个问题:

“在结束我们的指导之前,我想谈谈忠诚计划的性质。用户忠诚度积分的货币价值仅为0.2元/ DAU,如果用户对我们的产品不感兴趣,这对于他们使用我们产品的动机是微不足道的。我们的用户选择我们的主要原因是我们提供的内容和有趣的体验的吸引力。我们的忠诚计划很像航空公司提供的常客计划。没有人仅仅因为飞行里程而乘飞机,但飞行里程提高了客户忠诚度。”

尽管这是一种风险,但它被视为一个比实际问题大得多的问题。随着趣头条的不断发展,它将达到一定的门槛,在那里它变得足够受欢迎,人们认为它是一个值得信赖的新闻来源和口碑会为他们做的工作。这个早期阶段是初创企业最困难的阶段,而趣头条已经向我们展示了这是多么容易的一件事,当然前提是你有钱可以捐赠。

另一个明显的风险是竞争。今日头条的规模要比趣头条大得多,而且在不需要奖励用户的情况下,今日头条成功实现了增长。目前,它在市场上的地位要好得多,看来在一段时间内,趣头条还会落后。然而,考虑到市场的规模,这两家公司都有很大的发展空间。但两者之间的竞争只会变得更糟。

02未来

趣头条的未来,或至少在未来几年内,将包括维持目前的用户增长。它很可能需要维持其忠诚计划,以继续这种增长,所以我怀疑,它将继续在一段时间内无利可图。尽管出现了亏损,但曲头跳的财务状况并不差。它拥有超过3.37亿美元的现金,覆盖了1.61亿美元的所有流动负债。它也没有债务。此外,在宣布将通过330万个新ADSs融资3300万美元后不久,阿里巴巴发行了1.72亿美元的可转换债券,行使价为15美元。尽管如此,腾讯和阿里巴巴似乎非常愿意提供资金,这将给它提供相当大的支持,因为它将继续扩张。

2018年2月,趣头条收购了一家广告代理商。做出这一决定是因为,由于趣头条严重依赖其最大的广告客户百度,因此需要一个更健康的广告客户组合。这些广告是趣头条内容的一部分,也是其主要收入来源。因此,当百度降低广告预算时,趣头条受到了沉重打击。该代理致力于向各种其他广告代理和最终广告商销售广告解决方案。这让趣头条拥有了更广泛的人脉,让它在这个平台上拥有了更多健康的广告客户。

2018年6月,趣头条78%的收入来自这家代理商。随着趣头条继续在二线城市扩张,它可能成为当地广告客户的一站式商店。在某种程度上,它可能会成为二线城市的广告词。强大的人工智能不仅能让它创建定制内容,还能定制广告。趣头条的用户群也各不相同,50%的用户在40岁以下,50%在40岁以上,60%是女性,40%是男性。如果它继续保持目前的增长势头,这些本土广告客户可能正在向中国农村的数亿人进行营销。

在今年3月发布的第四季度报告中,趣头条公布了一些关于来年预期收入的数字:

公司管理层只提到了他们对来年的期望。在他们的指引中,他们提到第一季度收入在11亿至11.2亿元人民币之间,同比增长365%至374%,并不比第四季度的426%明显放缓。

如上表所示,他们预计2019年全年同比增长势头强劲。尽管增长正在放缓,但仍令人瞠目结舌。

关于它的用户,成熟的社交媒体玩家可以让我们多少了解到,随着它的用户基础不断扩大,并设法降低用户获取和保留成本,它能带来什么样的价值:

总结

综上所述,在过去的几个月里,趣头条在投资者中引发了复杂的情绪。该公司不同寻常的用户获取财务奖励的技术导致损失不断扩大,尽管收入飙升426%,但还是引发了大规模抛售。尽管同样的风险仍然存在,但大规模抛售已经为该股创造了巨大的价值。试想一下:一只每年创收5亿美元、预计明年将增长181%的股票市值仅为16亿美元。疯狂不是吗?趣头条有着令人难以置信的长期增长,但却被短期担忧所笼罩。拥有超过10亿农村人口和超过2.4亿的竞争对手,从目前的9300万用户增长速度来看,趣头条有很大的增长空间。货币化程度的提高,用户获取和保留成本的逐渐下降,再加上二级应用(如米读)的增长,使得趣头条成为一生一次的购买机会。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张玉洁 SF107

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)