来源:国泰君安证券研究

11月7日晚间,国务院宣布,将全面取消在华外资银行、证券公司、基金管理公司等金融机构的业务范围限制。

如果说此前放开合资券商的股权比例限制是一种姿态,那么业务范围限制的松绑则意味着“狼真的来了”——

此前,合资券商往往只能拥有承销保荐单一牌照,而即将放开的所有业务限制中,和普通投资者最相关的莫过于经纪业务。

太平洋彼岸,包括嘉信理财在内的一众美国券商刚刚用零佣金重新定义了证券经纪商的盈利模式,如今外资入华开门,对于屋子里的中国投资者,能等来零佣金吗?

01“面子”有光“里子”发慌

10月1日,嘉信理财(Charles Schwab)公司官网公告,从一周后开始将把美国及加拿大交易所的股票、ETF线上交易佣金从每笔4.95美元降至零。

随后,作为嘉信理财竞争对手的亚美利交易(TD Ameritrade)和亿创理财(E*Trade)纷纷跟随将股票和ETF的交易佣金降至零。

消息一出,市场一片哗然,嘉信理财、TD Ameritrade 和 E*Trade 的股价大幅下跌,当周分别下跌13.9%、28.3%和15.9%。

事实上,在这场零佣竞赛中,嘉信是“意料中的意外”,因为作为美国最大的在线证券经纪商,免佣实在算不上一道必答题。

不过,对于技术实力雄厚、收入来源丰富的嘉信而言,免佣并不会意味着“末日降临”。

“公司看到一些新公司以零佣金或低佣金作为手段试图进入我们的市场,虽然我们并未感到来自这些公司的竞争压力,但我们也不想等太久来回应新进入者。”

——嘉信理财CEO

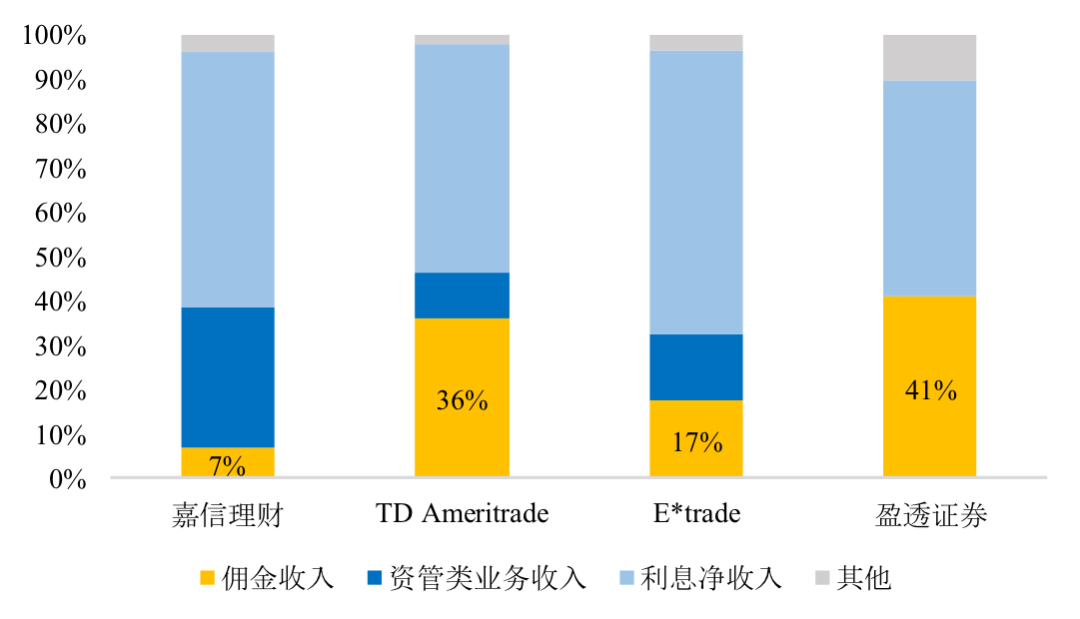

嘉信理财率先开启零佣金的底气,来自于对佣金的低依赖度。

通过比较美国4家主流互联网券商2018年财务数据可以看出,嘉信理财的佣金收入占比仅7%,不仅远低于传统券商,就算在TD Ameritrade、E*Trade和盈透证券等互联网券商面前,这也是一个极低的依赖程度。

资料来源:公司年报,国泰君安证券研究

10月1日嘉信理财CFO在官网表示:

“公司预计在其他指标不变的情况下,零佣金举措会降低公司3%-4%的收入。我们预计公司佣金收入中不全为美股和ETF交易佣金。”

02嘉信底气何来?

1975年,美国国会通过了“证券交易修订法案”,废除了固定佣金制度。

将逐利刻入骨子里的绝大多数的华尔街机构立刻选择了上调佣金费率,但创造了嘉信理财的Chuck Schwab却反其道而行之,选择了降低佣金。

因为他看到的,是投资大众化的趋势。

进入八十年代,401k计划在美国迅速普及,海量投资者开始着手选择心仪的投资管理工具。

在此前逆行华尔街、选择降低佣金费率的嘉信,就此大放异彩。

而到了2000年左右,受到互联网技术的快速发展,交易成本下降。美国证券业出现同业价格竞争激烈、投资者向低成本被动投资转变,以及独立投顾RIA兴起的趋势,嘉信理财面临了新的挑战。

在这样的背景下,公司顺应美国证券业从交易向资管转型的行业大趋势,全面向资产管理业务转型。

如今,嘉信傲视同行的收入并不靠佣金,而是来自其财富管理成功转型后形成的资管和利息两大收入支柱。

以低佣金、优质服务汇聚客户并进行客户分层,同时开发自有指数基金、智能投顾、独立投顾(RIA)服务平台等资管体系,嘉信理财开始为各层级客户提供全方位资产管理服务。

公司近6年客户AUM复合增速达9%,18年末达到3.25万亿美元,咨询服务客户规模增速达到11%。

公司资管收入贡献前三的业务分别是投资咨询服务、共同基金(OneSource)和货币基金,占比分别达35%、21%和18%。

公司基于客户规模变现的另一路径,是通过银行业务实现息差收入。

2003年,嘉信设立SchwabBank。通过与客户签署协议,将客户证券经纪账户中的闲置资金转移到银行账户体系内。再通过银行账户内灵活丰富的投资产品和贷款业务,以极低的资金成本,实现公司利息净收入快速扩张。

最终,这成为嘉信重要的现金奶牛。

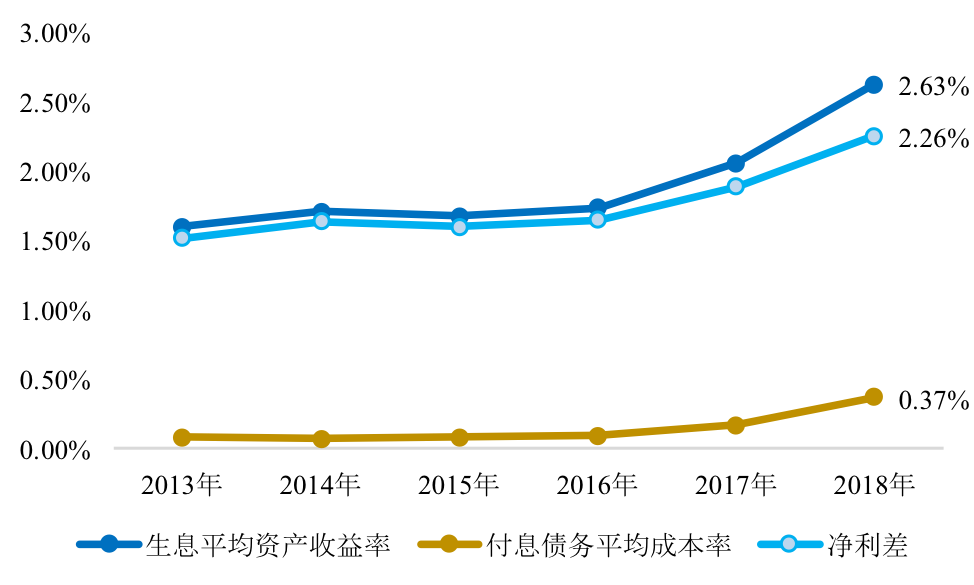

2018年,嘉信理财银行存款/总付息债务/总升息资产平均余额分别为1991亿/2291亿/2523亿美元,其中92%的银行存款都来自证券经纪账户。这些低成本资金成为公司利差的重要保证。

2016年前,嘉信的利差基本保持在1.6%上下,融资成本仅0.08%,而到2017年之后,在美联储升息周期下,公司利差进一步扩张至2018年的2.26%。

▼依靠极低的客户资金成本

嘉信理财实现稳定的利差

资料来源:公司公告,国泰君安证券研究

总结来看,在美国证券行业佣金自由化后,嘉信理财通过持续创新,以低佣金、高性价比的综合财富管理服务做大客户资产规模。

基于客户AUM的持续增长,以资管和息差为收入转型方向,实现佣金依赖度持续下降,最终为公司推行零佣金奠定基础。

03零佣不是关键行业转型才是核心

与美国证券行业类似,国内证券行业佣金率也在过去几年持续下行,目前已经降到了万二至万三的水平。

但国内证券行业不具备“零佣金”的条件,其中最核心的原因,是监管放松以及其他盈利业务补偿,才是美国互联网券商推行“零佣金”的重要前提。

国内监管层对佣金下限有一定指导,不鼓励佣金战,同时财富管理业务在发展初期,难以形成收入补偿,佣金依赖度依然较高。

根据2019上半年的数据,国内证券行业佣金收入占比为25%(19H1母公司口径数据),显著高于美国的12%。

资料来源:公司公告,国泰君安证券研究

注:1)19H1母公司代买证券业务净收入占比的分母为营业收入扣减其他业务成本。2)中信证券数据包括子公司中信山东;国泰君安数据包括上海证券;中金公司数据包括中投证券。

随着外资券商入华大门全面敞开,国内券商比以往任何时候都更加迫切需要向财富管理业务转型。

当前,国内券商转型财富管理业务受到三方面阻碍:

1)国内监管政策限制券商代客理财,券商无法自由支配客户资产

在代客理财尚未放开的业务框架下,券商投顾难以通过客户资产规模的增长获得管理类收入,无法与客户利益绑定,更多以差别佣金等方式获取报酬。

不过,正在接受审议的《账户管理业务规则(征求意见稿)》中,包含了“允许取得符合相关规定的持牌机构接受客户委托,可以代理客户执行账户投资或交易管理”的条款,待其正式出台后,券商代客理财有望放开。

放松“代客理财”将有利于国内券商财富管理业务形成以资管和利息两大收入为支柱的业务结构,通过客户账户管理获取投资咨询服务收入、通过客户账户现金余额进行类贷款业务,也正是美国互联网券商转型的重要路径。

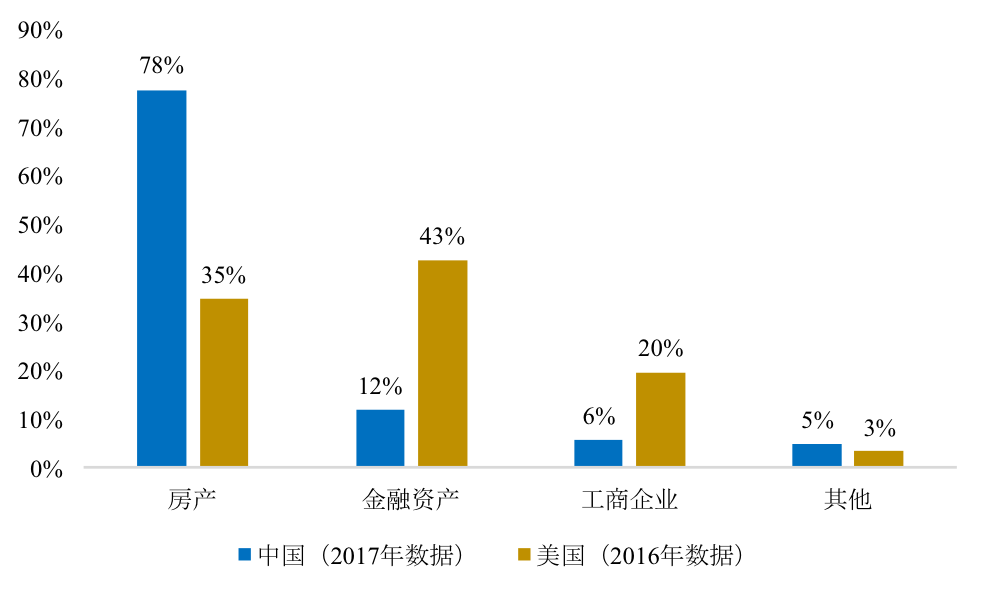

2)我国家庭资产配置中金融类资产偏低(占比12%)、股票市场波动相对较大、投资者仍以交易型为主,国内券商财富管理发展的土壤仍有待成熟。

▼ 我国家庭资产配置中

金融资产占比显著低于美国

3)国内券商尚未形成以客户为中心的组织架构,无法为客户提供有效财富管理服务。

财富管理业务的业务链条远远长于单纯的交易业务,涉及公司营业部、分公司、金融产品等多个部门。

目前国内证券公司组织架构更多仍以业务为中心,部门之间的沟通难度较大,无法汇聚力量为客户提供有效的财富管理服务。

而嘉信理财则以客户为驱动,将组织架构分为投资者服务部和投顾服务部两大部门,针对投资者和投资顾问两大类客户。

▼ 嘉信理财以客户驱动划分两大业务板块

资料来源:公司年报,国泰君安证券研究

无论如何,此次券商入华大门的全面敞开,将倒逼中国的证券行业加速改革。

零佣金和万二的佣金率,其实差别只是象征性的,而若能因此迎来一个健康发展、具有竞争力的券商行业,这才是中国投资者真正的福音。

以上内容节选自国泰君安证券已经发布的研究报告《嘉信宣布零佣金,加速国内券商财富管理转型》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

刘欣琦 证书编号:S0880515050001

高 超 证书编号:S0880517040001

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:凌辰 SF179

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)