【国盛策略】外资为何大幅流入,之后还有哪些关注点?

来源: 尧望后势

核心观点

10月29日,我们在《MSCI 将迎历史单次最大扩容,哪些个股最受益?》报告中已经指出,11月MSCI将迎来历史最大单次扩容,无论是增量规模还是覆盖范围均为历史最高水平,要持续关注由此带动的增量资金入场;实际上,近两日外资入场也正如我们此前的预判,流入进一步加速,且近两日更是连续巨幅流入。

1、外资近期流入情况如何?

Q3中段以来北上资金持续流入,近期开始加速入场。10月31日,北上资金单日净流入73.89亿元,刷新月内单日净流入新高。实际上,从8月至今,北上流入势头从未中断,10月以来更是呈跑步入场,10月前两周累计净流入将近130亿,最后一周单周净流入规模更是达到155亿元,截至昨日,10月北上资金累计净流入达320亿。

2、近日,外资为何巨幅流入?

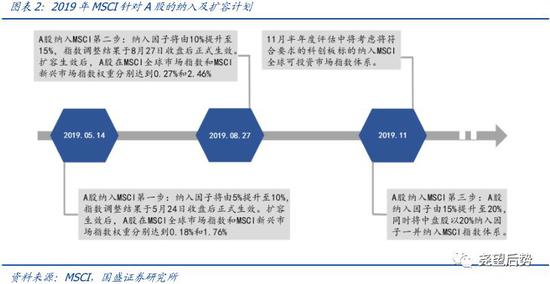

外资巨幅流入主要源于MSCI扩容临近。11月A股再迎MSCI扩容,将带来有史以来最大规模增量。依照此前计划,MSCI第三步扩容,也是年内最后一轮扩容计划,将在2019年11月底之前生效。11月的MSCI扩容计划执行后,MSCI全球指数和MSCI新兴市场指数纳入A股权重将分别提升0.22%和1.44%,根据此前假设,此次扩容将带动跟踪资金合计约315亿美元,约合2200亿人民币,其中约20%跟踪资金为被动型资金,80%为主动型资金。根据以往经验,指数跟踪型的主动资金将依据指数扩容计划自主择机调整加仓,因此伴随扩容窗口临近,部分主动资金已经启动仓位调整,由此带来的增量资金在扩容实际生效前陆续入场。

3、家电行业为何成为近期外资加仓首选?

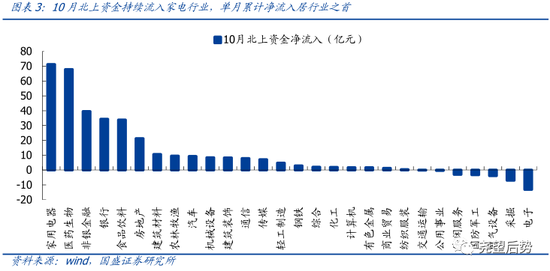

估值性价比+竣工景气改善,家电成现阶段外资加仓首选。家电行业估值水平一直处于相对低位,截至10月31日,家电行业的PE水平约16倍,PB水平约3.1倍,叠加地产竣工产业景气改善,其ROE水平和业绩增速一直保持显著优势,估值性价比逐步凸显。从外资流入结构来看,家电行业10月累计净流入达到71.21亿元,位列各行业之首,相较于食品饮料和医药生物,家电行业的估值优势凸显,未来仍有望获得大幅增配。

4、近期还有哪些要点值得关注?

MSCI中盘股首次纳入,纳入因子一次性提升至20%。不同于此前的两次扩容,11月底MSCI在提升大盘A股因子的同时,还将首次纳入约170只中盘股,并将其纳入因子一次性提升至20%。根据目前披露的MSCI纳入A股中盘股及大盘股名单统计,中盘股自由流通市值合计约为大盘股自由流通市值的17%。考虑到此次扩容完成后,大盘股纳入因子净提升5%,而中盘股将一次性净提升20%;初步估算中本轮扩容期间,中盘股与大盘股对应增量资金规模比例大约为2:3。具体来看,大盘股与中盘股获得增量资金规模分别约为189亿美元、126亿美元,分别约合1320亿人民币、880亿人民币。

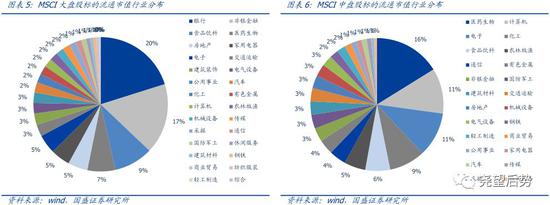

行业分布方面,中盘股更加侧重景气成长。根据目前披露的MSCI纳入A股中盘股及大盘股名单,大盘股与中盘股行业分布情况存在显著差异,大盘股名单公司主要分布于非银、食饮、医药、地产和家电;而中盘股标的主要分布于医药、计算机、电子、化工和食饮。也即从板块分布来看,大盘股主要集中于金融地产和大消费行业,中盘股则给予计算机、电子等成长类行业更多侧重。

MSCI有望实现A股板块全覆盖,核心资产与景气成长将同步受益。除2019年“三步”扩容的计划外,10月10日,明晟宣布在11月份评估会议中将考虑把符合条件的上海科创板股票纳入MSCI全球可投资市场指数(GIMI),也就意味着此次扩容也将有望实现MSCI指数体系对A股主板、中小板、创业板和科创板的全覆盖。一方面,以消费龙头为代表的的核心资产仍是增量资金主要流向;另一方面,考虑到中盘股纳入因子比例提升更大,因此从边际影响角度来看,预计本轮中盘股将更为受益。

风险提示

1、海外市场波动加剧;2、汇率贬值风险;3、MSCI扩容或入富不达预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

关注公众号查看全文

公司资本论

连接每日热点,

点评股市众生相

微信公众号

扫一扫 关注我

热门推荐

鸿蒙智行称遭某公司操纵上万账号诋毁 该公司多人已被公安机关缉拿归案并被检察院依法批准逮捕 收起鸿蒙智行称遭某公司操纵上万账号诋毁 该公司多人已被公安机关缉拿归案并被检察院依法批准逮捕

- 2025年03月04日

- 09:55

- APP专享

- 扒圈小记

8,993

8,993

两会建言|陈众议:尽早实施十二年义务教育

- 2025年03月04日

- 14:28

- APP专享

- 扒圈小记

- 3,768

国内油价或“二连降” 加满一箱将少花3.5元

- 2025年03月04日

- 23:35

- APP专享

- 北京时间

- 1,988

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

数字江恩今天 10:15:45

5分钟图来看,图上的红色线是前3140-3220轮谷线。红色线压力难以突破。今日虽然靠银行等权重延续反弹,但总体来说,都是3356压力之下的一次抵抗而已。3388的回踩并未完成,明日向上红色轮谷线压力,空间很小;而向下在3325跌破则表示图上绿色轮回线的再次回踩开始。【更多独家重磅股市观点请点击】 -

数字江恩今天 10:15:23

板块来看,前期洗盘的科技和机器人(sz300024)今天涨幅最大,细分来说,人形机器人(sz300024),国产算力,云,数据中心等涨幅靠前。权重方面,金融、建材护盘。 -

数字江恩今天 10:15:17

A股两市今日成交5878 + 9060 = 14938 亿人民币,相比昨日略微放量,但仍维持在低量群之中。大盘全天缓慢攀升,速度基本和昨日相当,收涨18个点。个股方面,涨跌比约为4:5,红盘个股家数不到一半。 -

数字江恩今天 10:15:11

3388回踩尚未结束 -

趋势领涨今天 09:33:31

香港恒生指数涨2.84%,恒生科技指数涨4.02%。华虹半导体、小米集团涨超7%,中芯国际(sh688981)、美团涨逾6%,联想集团、哔哩哔哩涨超4%,百度集团、京东集团、快手涨超3%。本轮反弹是从港股开始的,港股有创新高的趋势,如果港股创新高,A股就还有反弹。 -

趋势起航今天 09:27:37

最新更新《(晚间)3月4日(周二)策略报告》请注意查收! -

北京红竹今天 08:29:09

3、冰点附近底分型最近行情没什么可说的,聊些知识点【每周内参】中有这样一个品种,它属于上涨趋势,并且沿着20日均线一路向上,速度也不快,慢慢悠悠,量能也没有持续放大,也算比较温和。那这个时候选择切入点就很关键了,需要先找到趋势的标准,这种很明显就是属于趋势跟随型,按照趋势的标准跟随买入就好,不符合趋势标准就退出。昨天缩量跌破20日线,从趋势来说破位,可就要看是否拉回了,今天开盘之后出现底分型,在早盘构造底分型之时,就可以理解为趋势跟随买入的位置,后面就按照趋势跟随吃就好。而止损位就可以设置在昨天的低点。后面如果股价继续向上攀升,离场点有两种要么向上乖离很大,要么跌破趋势。按照趋势跟随买入,卖出也要按照趋势跟随卖出。这也是交易中的根。 -

北京红竹今天 08:29:00

2、主线依然没变如果说回落下来准备看哪些方向?资金还是没变,继续看科技这条线,像什么白酒、房地产、消费什么的就算了。DS和人形机器人(sz300024),目前都属于短期调整结构之内,如果完成了调整结构,波段和短线继续向这个方向靠拢就好了。资金在哪里,肉就在哪里,当然也并不是只有DS和人形机器人(sz300024),其他扩展科技题材都可以。这两天观察就好,我也会在【每周内参】中挑选一些符合缠论结构,并且大级别向上的品种,放到股票池中,供大家借力参考。 -

北京红竹今天 08:28:55

1、没变化继续重复观点,缠论就是一段时间一个观点,很难改变。一、如果没有构造日线一笔下跌,直接新高,那就要寻找大风险。二、日线下跌一笔之后寻找机会,干。目前从最高点向下数已经有4个新低了,三十分钟级别回落段形成,也是还差破个低。分类做好了,剩下就看市场怎么选择了,而不是我们去预测市场是涨还是跌。我个人的组合也是等待日线一笔下跌之后,布局波段品种和ETF,这两天几乎没什么交易,也在耐心等待呢。短线也没交易,市场情绪不足,很难找到持续性溢价,赢面不大也就没动。 -

趋势领涨今天 08:01:18

今日共63股涨停,连板股总数13只,24股封板未遂,封板率为72%(不含ST股、退市股)。焦点股方面,机器人(sz300024)板块继续领涨,卓翼科技(sz002369)11天7板,圣龙股份(sh603178)、信隆健康(sz002105)、龙溪股份(sh600592)等连板晋级;午后人气股拓维信息(sz002261)涨停,引领算力板块反弹,大位科技(sh600589)9天6板、宏景科技(sz301396)20CM4天2板。