“超募之王”海普瑞:超募50亿十年全败光,业绩依旧跌成渣,钱去了哪儿?肥了谁的口袋?

来源: 市值风云

作者 | 小玖

海普瑞(002399.SZ)这家上市发行定价高达148元/股的“猪肝股”,被称为肝素钠原料药的龙头企业、领导者、市场的巨人等等,一直以来被众多卖方研究员追捧。

该公司2010年在深交所上市当年,营业收入为38.53亿元。相比于2007年2.99亿元的收入规模,三年间的年均复合增长率为134.36%,这速度是相当惊人的!

公司业绩飞速发展同时伴随着被质疑的声音。上市后的近十年来,过山车式的业绩表现也进一步加深了市场当初对它的怀疑。

趁着泊车间隙,风云君就带大家从海普瑞的基本面开始,深度地了解一下这家公司。

一、业绩犹如过山车,上市后迅速下滑

文章开篇风云君提到海普瑞上市之前业绩增长巨快。然而,刚上市一年,公司就马上患上了A股典型病症“一上市业绩就稀拉哗啦往下掉综合症”,各项业绩指标立即宽衣解带,跌得那叫一个没羞没臊啊,裤衩子纷纷脱到了脚脖子!

当然,公司的解释是非常合理的——当然,根据A股部分公司的尿性,一通解释之后,责任肯定就撇得一干二净了:公司上市后,马上就遭受了主要销售区域欧美经济持续低迷,且市场竞争加剧的影响。

(数据来源:choice数据)

(数据来源:choice数据)

注:2018年营业利润的同比增长率分母取2017年营业利润的绝对值计算得出。

听听,业绩不好跟公司有什么关系呢?跟管理层有什么关系呢?明明都是大环境不好嘛。

首先是收入,2011年从38.53亿元下滑至24.95亿元,同比下滑35.26%;其次是各项利润指标,营业利润和利润总额,从高达14.17亿元,下降至7.2亿元,同比下滑49%以上;另外,归母净利润和扣非净利润,从高于12亿元,减少至6.22亿元,同比下滑48.6%。

2012年和2013年,收入下滑仍在持续。2013年又因受到欧美地区医疗费用支出控制和下游制剂行业仿制药物获批所带来竞争加剧的影响,肝素原料药行业的价格继续下降,利润再度腰斩!

2014年,海普瑞可能也不好意思腆着大脸甩锅给大环境了,开始积极有为,“主动出击”,寻求海外资产。

2014年和2015年,通过境外子公司美国海普瑞,先后收购了SPL Acquisition Corp.100%股权、Cytovance Biologics,Inc.100%股权,把收入规模推高至超过22亿元,利润也大幅增加。

这两家公司英文名实在是太长了,风云君汉语拼音没学扎实,老是记不住这些小蝌蚪字母,下文中我们就分别简称他们为SPL和赛湾生物。

但好景不长,收购也没能抵御肝素粗品原料采购价格上涨、产品毛利率降低的影响,2016年和2017年利润又开始下滑。尤其是2017年,营业利润为-740.16万元,利润总额也仅为450.47万元。

2018年,公司再次启动并购大法,收购实控人李锂和李坦夫妇控制的企业深圳市多普乐实业发展有限公司(以下简称“多普乐”)100%股权。收入从26.7亿元,增加至48.15亿元,同比增长80.32%。

收入的增加力度还不够说明该并购的重要性和正确性!我们再来看看利润的各项指标:营业利润、利润总额、归母净利润及扣非净利润分别增加7.29亿元、7.26亿元、4.85亿元、3.8亿元,增加倍数分别为98.43倍、161.24倍、3.69倍和9.29倍!

2019年上半年海普瑞的扣非净利润仅有0.66亿元,然而其利润总额和归母净利润却分别高达6.25亿元、5.46亿元。原因何在呢?

别着急,为了等风云君先铺好路,便于大家更清晰地理解,此处先按下不表。

二、关联并购多普乐,上市公司是认真执着的!

既然说到了上市公司2018年业绩利好的情况,我们就先来看看多普乐的质地如何。

(一)盈利能力遭否决

2017年4月,海普瑞就开始发布筹划发行股份购买资产停牌的公告,到2017年9月披露了收购多普乐100%股权的并购草案,被并购重组委问询并修改后,最终还是没有审核通过。

原因是并购重组委认为多普乐的盈利能力存在重大不确定性!

(信息来源:关于收到证监会不予核准公司发行股份购买资产决定的公告20180111)

首先是2015年至2017年6月,多普乐的依诺肝素钠制剂毛利率分别为38.68%、36.70%、31.52%,毛利率水平逐步降低;依诺肝素钠原料药的毛利率分别为 31.05%、43.00%和 38.37%,毛利率水平也不稳定。

其次,2017年由于肝素钠原料药采购价格大幅上涨,多普乐经营业绩较以前年度大幅下滑。

(信息来源:公司关于《中国证监会行政许可项目审查一次反馈意见通知书172046号》之反馈意见回复修订稿20171221)

大家可能觉得采购成本上升,相应业绩下滑很正常,但是,各位可能还不知道,多普乐采购的肝素钠原料药均来自于上市公司海普瑞!

2015年至2017年1-6月,多普乐向海普瑞的采购金额分别为8,938.98万元、14,527.34万元、11,251.45万元,占相应期间采购总额的比例分别为77.98%、66.47%、64.48%。

(信息来源:公司关于《中国证监会行政许可项目审查一次反馈意见通知书172046号》之反馈意见回复修订稿20171221)

由此看来,海普瑞的销售定价对多普乐的经营业绩影响还是挺大的。

其次,多普乐的资产运营效率逐步降低。2015年至2017年1-6月,存货周转率分别为2.37、1.78和1.49;应收账款周转率分别为4.93、4.89和3.69。

此外,多普乐通过购买的方式取得在波兰和欧盟市场的依诺肝素钠制剂销售许可,销售许可的获批持有人分别为SciencePharma和Pharmathen,其中SciencePharma也是多普乐的前五大客户之一,2017年上半年其销售额排名第一。

(二)变更支付方式,绕开证监会

发行股份的方式没通过批准,海普瑞转身改成支付现金的方式收购多普乐,绕开证监会。

为啥支付现金就能绕开证监会的审核呢?

上市公司买实控人手里的资产,那自然要用收益法评估了!还有哪位小伙伴会问为啥吗?很简单,老板肯定不能让自己吃亏呀!

以2017年3月31日为评估基准日,多普乐净资产账面价值仅为3.13亿元,但其评估值却高达24.22亿元,评估增值21.09亿元,增值率高达674.77%!

最终交易定价为24亿元——注意,上市时超募的资金就这么流出了上市公司。

多普乐没被证监会审核通过的原因,上文中我们介绍完了。那么,盈利能力存在重大不确定性的多普乐溢价这么高,不给出业绩承诺显然是不合适的!

李氏夫妇、妻子李坦的兄长单宇以及这三位控制的企业,承诺多普乐2018年、2019年和2020年的扣非净利润分别不低于1.91亿元、2.87亿元及3.41亿元。

这相比于多普乐2015年至2017年1-9月份的净利润来讲,那增长速度简直是吃了一整瓶伟哥然后坐上了大灰机呀!

(数据来源:多普乐审计报告20180212)

(三)精准的业绩表现

多普乐业绩完成的如何呢?2018年实现扣非净利润2亿元,占承诺业绩的105.16%,十分精准地完成了业绩承诺!

(数据来源:多普乐2018 年度业绩承诺专项审核报告20190429)

2019年上半年,多普乐的净利润仅有0.68亿元,只占到2019年承诺业绩的23.69%。

由此看来,多普乐下半年业绩压力还真不小。就看接下来使什么高(mao)招(ni)来敢叫日月换新天了。

(数据来源:公司2019年半年报)

三、野心是超募50亿元也无法衡量的

上文中说到上市公司并购多普乐需支付24亿元的交易对价。那么,这么多钱从哪儿来呢?

其中的12亿元来源于公司2010年上市时的超募资金,剩余12亿元通过借款及发债来筹。

既然已经说到超募资金,我们就不得不说说上市公司募资的那些事了。

(一)超募是重点,计划项目搭便车

众所周知,公司上市的好处之一就是为“圈钱”带来了便利。募集资金超过投资项目计划实际所需资金的上市公司有很多,但是像海普瑞这样超募资金是计划募集资金5.6倍的上市公司还真不多见:

海普瑞一共募集了57.17亿元的资金。其中用于计划中的年产5万亿单位肝素钠原料药生产建设项目及该项目的流动资金分别为4.83亿元、3.82亿元的资金,合计仅有8.65亿元——实际募集资金比募投项目所需资金多出48.52个亿!

然而,这只占到募资总额15.13%的项目进行的怎样呢?

当然是一次又一次的延期!

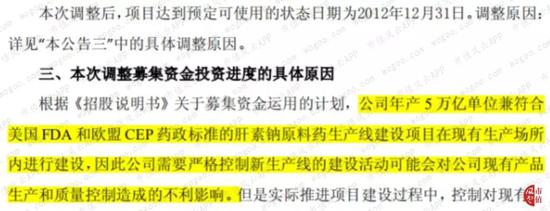

公司2010年报披露,项目预计达到可使用状态的日期为2012年7月1日,而2011年底,仅投入0.43亿元,占投资总额的比例不到5%!

于是,上市公司将该项目延期至2012年底,原因是新生产线对现有产品造成了不利影响!

(信息来源:公司关于调整募投项目投资进度的公告20120211)

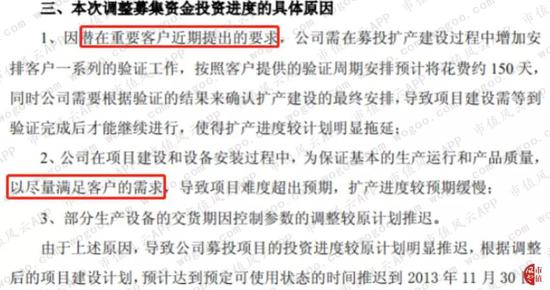

2012年底,又没兑现承诺,咋办?找个理由继续延期呗!这次公司主要以客户要求为由,将项目往后延期了11个月。

(信息来源:公司关于调整募投项目投资进度的公告20121124)

(二)超募资金去哪儿了?

那这48.52个亿的超募资金公司都用来干啥了呢?

据海普瑞2019半年报披露,公司用3.3亿元超募资金偿还了银行贷款、28.84亿元补充永久性流动资金、对外投资花掉21.12亿元,另外还用1.08亿买了块地。

解释一下,公司募集资金较多,所以会产生比较多的利息收入。因此,各位老铁不要将上市公司花掉的超募资金与当时的超募本金进行比较。

在此,先跟大家透露一下,利息收入也是公司一道亮丽的风景,我们进行盈利能力分析时,再跟大家一起分享。

(信息来源:公司2019年半年报)

对外投资花掉的21.12亿元除了支付多普乐并购款12亿元,剩余的9.12亿元也干了不少事儿。

1、7亿增资美国子公司

上市公司2014年至2016年,先后三次对其海外子公司美国海普瑞进行增资,共用超募资金1.14亿美元,折合人民币7亿元。

但是,美国海普瑞并未实际开展经营活动。那这大把大把的钞票用在哪儿了呢?咱也不知道,咱也不敢问啊。

资本市场的很多案例已经一再证明,钱到了海外本就是个危险的信号。

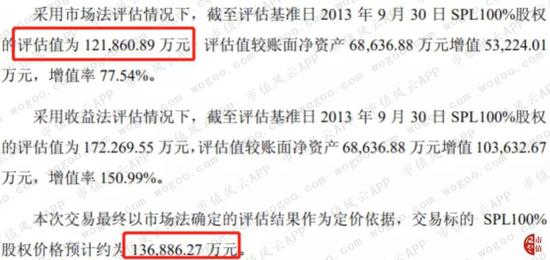

2014年4月,美国海普瑞以13.69亿元的价格收购SPL100%股权。以2013年9月30日为评估基准日,SPL的净资产账面价值为6.86亿元,市场法下的评估值为12.19亿元,收益法下评估值为17.23亿元。

(数据来源:公司重大资产购买报告书(修订稿)20140329)

上市公司可能是觉得收益法太离谱了吧,最终以市场法确定的评估值为定价依据,成交价格为13.69亿元,其中的6.14亿元来自于超募资金,9.22亿元由上市公司提供贷款,其余的由子公司自行解决。

如此高的对价没有业绩承诺却产生了高额的商誉!截至2019年6月末, SPL商誉账面价值为14.59亿元。

然而,风云君发现,SPL2012年的收入和利润较2011年,均呈下滑的状态,且2013年1-9月毛利率下降5.56个百分点!

因并购后就不再单独披露间接控制的公司,所以无法看出SPL后期的经营数据。

(数据来源:公司重大资产购买报告书(修订稿)20140329)

2015年10月,美国海普瑞又以20,568万美元收购赛湾生物。以2015年5月31日为评估基准日,赛湾生物净资产账面价值为负,也就是已经资不抵债了!

然而用收益法评估后,赛湾生物就值钱了!评估值高达1.86亿美元,折合人民币11.37亿元,多出11.48个亿,评估增值104.58倍!

上市公司账面由此形成了高额的商誉!截至2019年6月末,赛湾生物商誉的账面价值为8.3亿元。

(数据来源:公司关于全资子公司以现金收购赛湾生物股权的公告20150825)

2015年10月,美国海普瑞用1,300万美元认购 OncoQuest A类优先股,其中的900万美元来源于超募资金。截至2018年末,美国海普瑞持有的OncoQuest A类优先股已全部转为普通股,持股比例为39.16%。

2016年至2018年,该投资也是连续亏损,2019年上半年情况还有点好转。

(数据来源:公司各年报数据统计)

从美国海普瑞合并报表层面观上述三笔投资,2016年净利润为-3,935.14万元,2017年虽然净利润为正,但是营业利润却为-7,669.25万元。

据公司年报披露,2018年SPL的胰酶原料药收入和利润快速增长、赛湾生物也在发力,因此经营业绩明显提升。

(数据来源:公司各年报数据统计)

风云君也确实希望这样的经营现状能继续保持,不然的话,上市公司账面那22.34亿元的商誉一旦减值影响将会非常大!

2、1.3亿布局上游产业连亏7年

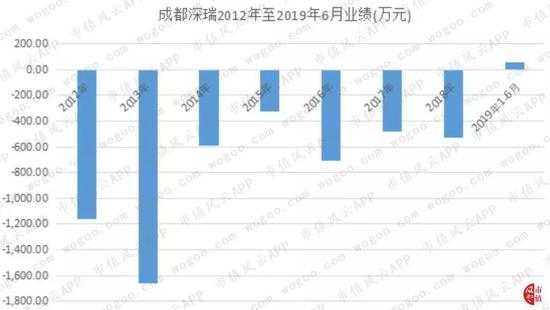

2012年,海普瑞用0.51亿元的超募资金,受让其控股子公司成都深瑞畜产品有限公司(以下简称“成都深瑞”)少数股东24%的股权。同时,公司用0.8亿元的超募资金对成都深瑞进行增资后,持股比例达到96.4%。

成都深瑞的主营业务为肝素钠粗品的生产和销售,公司合计用1.31亿元的超募资金来拓展上游产业。

但是成都深瑞的业绩表现却不尽如人意!2012年至2018年,连续7年累计亏损5,461.83万元,仅2019年上半年实现微盈57.14万元。

(信息来源:公司各年报数据整理,其中2012年至2014年为披露参股公司经营数据;2015年至2019年1-6月数据为披露的募投项目效益数据)

3、其他那些连年亏损的投资

2011年,上市公司用720万元的超募资金受让参股公司成都市海通药业有限公司(以下简称“海通药业”)36%的股权,并用1,700万元的超募资金对其进行增资,最终持股比例达到85%,纳入合并范围。

海通药业自纳入合并范围以来几乎没有盈利,八年累计亏损3,537.54万元。2018年7月,海普瑞将海通药业85%股权以3,400万元的价格转让给盘谷晨宸(上海)企业管理中心(有限合伙)。

(信息来源:公司各年报数据整理,其中2011年至2014年为披露参股公司经营数据;2015年至2018年数据为披露的募投项目效益数据)

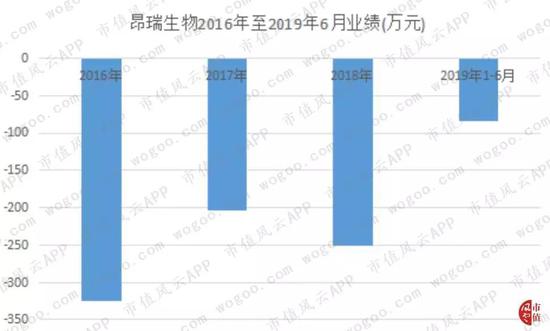

2016年10月,海普瑞用500万美元(折合人民币0.34亿元)与参股公司OncoQuest成立合资公司深圳昂瑞生物医药技术有限公司(以下简称“昂瑞生物”),占比54%,纳入合并报表。昂瑞生物负责OncoQuest的抗体在中华地区的开发和商业化。

2016年以来,也是连续亏损,累计亏损达到862.87万元。

(信息来源:公司各年报数据整理)

(三)2000万的超募资金带来6个亿的收益

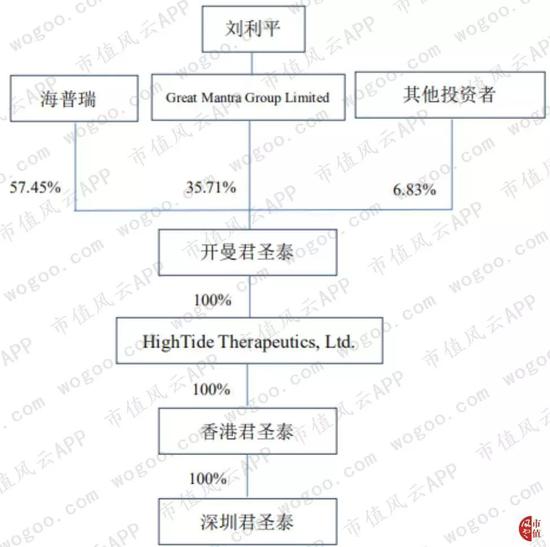

剩余9.12亿元的超募资金中还有2,000万元,上市公司2011年用其与刘利平博士共同成立深圳君圣泰生物技术有限公司(以下简称“深圳君圣泰”),占比57.14%。

风云君为啥把这2,000万元单独拿出来跟大家分享呢?

因为这2,000万跟上述连亏的投资不同,虽然深圳君圣泰从2011年至2019年6月,也是亏得一塌糊涂。然而,人家在2019年上半年却给上市公司带来了将近6个亿的收益!

啥骚操作能达到这样的效果呢?风云君这就跟各位一起来膜拜一下!

(信息来源:公司各年报数据整理,其中2011年至2014年为披露参股公司经营数据;2015年至2018年数据为披露的募投项目效益数据)

2018年8月,海普瑞调整深圳君圣泰的股权架构,将其持有的深圳君圣泰的股权,以7,900万元的价格转让给香港君圣泰,由于香港君圣泰也是由海普瑞间接控制的,因此调整后,海普瑞仍间接持有深圳君圣泰57.45%的股权。

各位,直接持有57.14%和间接持有57.45%有区别吗?对于并表不并表来讲是没啥区别的!

那为啥公司2019年半年报会产生5.74亿元的非流动资产处置损益呢?而且还是由于长期股权投资由成本法转为权益法核算确认的投资收益!

(数据来源:公司2019年半年报)

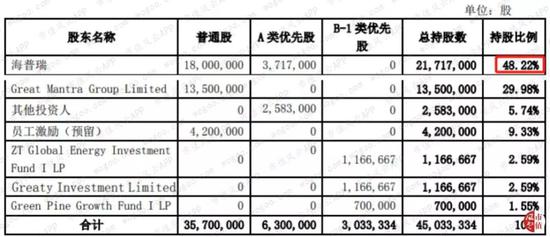

因为调整完深圳君圣泰的股权结构后,开曼君圣泰为了进一步支持深圳君圣泰临床研究工作的开展,开启了B-1轮股权融资,融资总额1,300万美元。

按理说同比例认购的话,核算方法也不会变呀,对吧?关键就在,上市公司放弃了同比例的优先认购权。

(信息来源:公司关于变更深圳君圣泰股权架构调整方案的公告)

因此,融资完成后,海普瑞对开曼君圣泰的持股比例就被稀释到48.22%。2019年3月,开曼君圣泰不再将其纳入合并报表范围。上市公司对开曼君圣泰的长期股权投资由成本法转为权益法核算,按照丧失控制权日的公允价值进行重新计量,由此产生了5.74亿元的投资收益。

神奇不?!

风云君这个百乐门头牌代客泊车小弟,饶是见多识广,也被这个骚操作乐开了屁,哈哈哈哈。

(信息来源:公司关于变更深圳君圣泰股权架构调整方案的公告)

这5.74亿元的投资收益就是上市公司2019年上半年净利润高出扣非净利润将近5亿元的关键!

同时也中和了参股公司Resverlogix Corp.(以下简称“RVX”)2019年上半年投资损失。

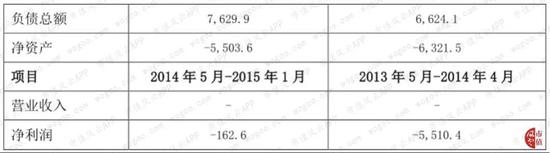

在此,我们进一步科普一下RVX。RVX 是一家多伦多交易市场上市的心血管病药物研发公司。2015年7月,公司用3,543.09万加元购买了RVX1,327万股股票。

RVX从2013年5月至2015年1月,均处于资不抵债,连续亏损的状态。2019年上半年,净利润亏损3.74亿元,净负债为-13.08亿元!

(数据来源:公司关于使用自由资金对RVX进行投资的公告20150428,单位:万美元)

(四)这个玩法,超募50亿元够用吗?

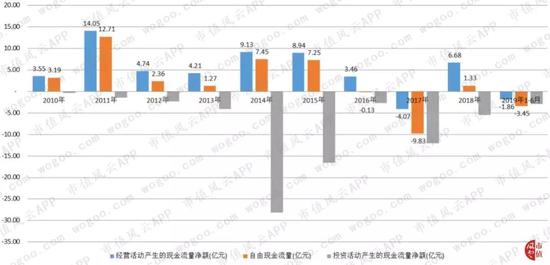

公司自上市以来,投资活动的现金流量持续净流出,经营活动现金流量2017年首次为负,但2016年公司的自由现金流量就已经是负数了,现金流量其实十分紧张!

(数据来源:choice数据)

钱是不宽裕,但是公司也并没有因此勒紧裤腰带,过上节衣缩食的生活。

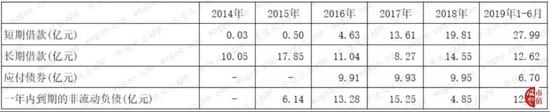

2014年,账面新增10亿元的长期借款,2015年继续借钱;2016年11月又发行了10亿元的公司债,其中的4.34亿元用于偿还银行贷款。

(数据来源:choice数据)

2018年8月,海普瑞通过向招商银行申请5年期不超过12亿元的专项并购贷款;2019年4月再次发债,募集资金7亿元,其中的4亿元用于支付购买多普乐股权的现金对价,1.33亿元用于偿还银行贷款。

(数据来源:choice数据)

2019年10月又一次发行债券,基础发行规模3亿元,可超额配售不超过5亿元,用于偿还2016年发行的10亿元的公司债。

总而言之,海普瑞基本上从2014年就开始陷入借新债还旧债窘境。

四、财务分析

(一)偿债能力较差

上市公司现金流趋紧以及借新还旧的现状,也将资产负债率推到了至高点。2018年公司的资产负债率达到了54.27%,长期偿债压力增加。

(数据来源:choice数据)

从流动比率和速动比率的角度来分析短期偿债能力的话,海普瑞的短期偿债能力是直线变差!2011年流动资产和速动资产基本上接近于流动负债的200倍,然而到2018年流动比率只有1.24倍,而速动比率都不到一倍!

(数据来源:choice数据)

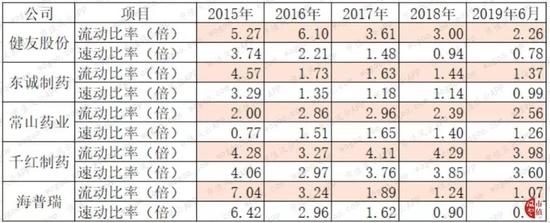

单看公司2018年的资产负债率的话,也并不算高,但是没有对比就没有伤害!选取同处于肝素钠领域的医药公司进行对比来看,海普瑞的资产负债率也是远远高于同行业的其他公司;另外,从短期偿债能力的比较情况来看,海普瑞的情况也是最差的!

(数据来源:choice数据)

(数据来源:choice数据)

(二)盈利能力分析

1、盈利水平不稳定,利息收入贡献大

2010年至2019年6月,公司的盈利水平一直处于波动的状态,极不稳定!

(数据来源:choice数据)

首先是毛利率,几乎每次向上的波动都是由于新资产的装入。2017年毛利率达到上市以来的新低23.97%,2018年回升至高于40%后,2019年上半年又出现了下滑的趋势。

接着,我们来看期间费用率。

2010年至2013年,在利息收入较多的情况下,期间费用率持续下降,2011年至2013年期间费用率均为负;2014年开始,利息收入逐渐减少,在利息费用和管理费用逐渐增多的共同作用下,期间费用率持续走高,且2018年并购多普乐,市场推广费增加,导致销售费用率也大幅上升,因此期间费用率也逐步走上巅峰。

(数据来源:choice数据)

毛利率波动以及期间费用率的持续走高,致使公司的净利率波动情况更加剧烈,2017年的净利率仅有4.43%,净资产收益率也处于不稳定的状态。

此处,风云君不得不表扬一下利息收入为上市公司所做的贡献!

2014年之前,超募资金估计还没用完,利息收入竟然在2013年和2014年占营业利润的比重分别达到了61.5%、53.85%!也就是说上市公司一半以上的利润均来自于利息收入。

当然,即使在不断借钱融资的情况下,2018年之前利息收入占营业利润的比重也从未低于20%。由此看来,利息收入为上市公司利润所做的贡献还真不小!

(数据来源:各年报数据整理及choice数据)

2、毛利率同比最低

海普瑞2018年的毛利率虽然在并购的驱动下大幅增长,然而将其拉到同行业可比公司面前时,就比较尴尬了,远低于其他四家公司,而且从2016年开始就一直处在倒一的位置。

(数据来源:choice数据)

3、净利率胜之不武

从净利率与同行业可比公司的比较来看,海普瑞从2016年净利率开始下降以来,到2017年已经远低于同行业其他公司。

2018年虽然有所上升,但也处于较低的水平;2019年上半年突然超过其他四家公司的情况,请大家不要惊讶!

还没反应过来的小伙伴,请重新定位到“三、(三)2000万的超募资金带来6个亿的收益”进行复习。

公司股权架构的调整给会计处理带来了更多想象的空间,这就是2019年上半年海普瑞净利润跃居首位的密钥!

(数据来源:choice数据)

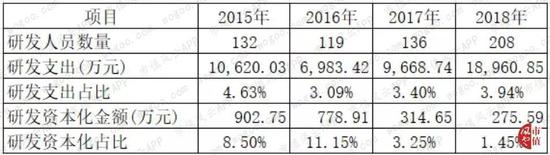

(三)研发投入增加

作为医药行业,那研发自然是不可忽视的一环。海普瑞2016年相对于2015年来讲,研发投入有所松懈。

但是,2017年以来研发投入持续增加,2018年研发支出相比于2017年同比增加9,292.12万元,同比增长率为96.1%。

另外,研发人数持续增加,且上市公司研发资本化的金额不多,资本化占比也较少。由此看来,公司对研发还是比较重视的。

(数据来源:公司各年报数据整理)

(四)营运能力尚可

公司上市后的应收账款周转率相比于2010年刚上市时确实是直线下滑,2012年至2014年情况稍有改善后,紧接着又连续三年持续降低,好在2018年有好转的趋势,从2017年的3.68次/年上升至4.87次/年;存货周转率近些年来表现的还算比较稳定,基本上均保持在2次/年以上。

(数据来源:choice数据)

作为研产销类的制造型企业,我们可以用净营运周期来综合性地衡量企业的资产周转效率及在上下游行业中所处的地位。

从公司与同行业其他可比公司净营运周期的比较情况来看,虽然海普瑞的净营运周期高于千山红药,但与三家公司的比较情况来看,还是处于优势地位的。

不过,2019年上半年,海普瑞的净营运周期有变长的趋势,因此还是要进一步加强控制!

(数据来源:choice数据)

五、结束语

通过上述分析,想必大家对海普瑞也有了一个全面的认识。

虽然公司的营运能力还可以,也比较重视研发,但是公司业绩频频靠并购来推高,盈利能力不稳定,现金流趋紧,偿债压力加大。

前些年靠利息收入过活,现在钱耍得差不多了,又开始开动歪脑筋,使用会计手段调整利润了。因此风云君在此不得不重新敲下小黑板!!

超募50亿元仍然不能满足上市公司的野心,可见其“胃口”有多大!

超募50亿元仍然能把公司搞到今天的地步,可见其能力有多糟糕!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)