越博动力上市首年业绩变脸:年报数据错误,招股书内容存疑?

面包财经

上市后首份年报遇到三件大事:延期披露、业绩变脸、与预告业绩存在明显偏差。那么,投资者是否有足够的理由质疑这家公司招股说明书的可信度?

今天要探讨的案例是越博动力(300742.SZ),2018年5月在创业板上市。

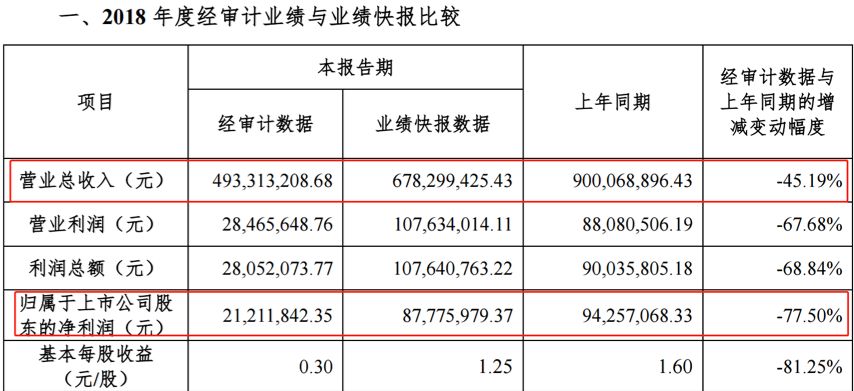

年报显示,越博动力2018年度实现归母净利润2121.18万元,比上市前一年减少了7304.53万元,比业绩预告预期盈利8777.6万元也差了不少。

而且公司还延期到5月1日才发布了年报。

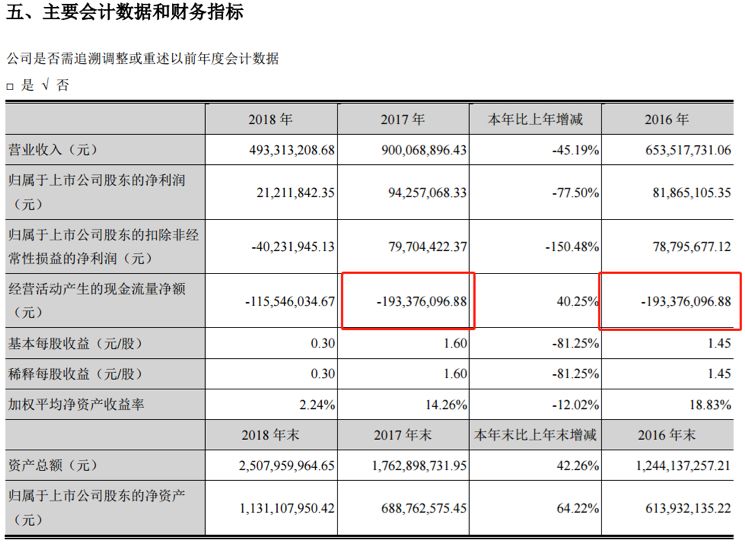

查看年报,发现有个明显错误:2016年和2017年的“经营活动产生的现金流量净额”都是-193,376,096.88元。

连续两年经营性净现金流的数据都是一模一样的,一分钱都不差,世界上会有如此巧合的事情?如此明显的错误,上市公司的董事会、管理层,尤其是财务总监居然没发现?

除此之外,公司一季报预告归母净利润亏损同比扩大,5月7日收到了交易所关注函。

多重利空冲击下,4月18日以来,公司的股价下跌超过三分之一,远高于期间对应指数的跌幅。

翻查历史数据,越博动力IPO时投资者申购踊跃,网上中签率仅有0.0156%。对照上市之后的首份年报数据质量,其招股说明书所说“竞争优势显著”及其他一些重要信披内容是否可信?

年报营收减少1.85亿之谜

根据招股书及年报:公司主营新能源汽车动力总成系统的开发与销售,主要产品为纯电动汽车动力总成系统。与东风特汽、一汽、长安客车、金旅客车、陕汽宝华、聊城中通、大运汽车、申龙客车、南京金龙、唐骏汽车等整车厂商均有合作。

年报显示,公司全年实现营收4.93亿元,归母净利润2121.18万元,分别比此前业绩快报披露的营收和归母净利润减少了1.85亿和6,656.42万。

公司解释:“部分收入确认时点与审计收入确认时点存在不一致”,因此调减了部分营业收入,从而导致净利润降低。

查看财报发现,2018年末公司存货明显上升,其中发出商品余额1.03亿,同比增长976.2%。由于年审机构致同会计师事务所对该部分收入不予确认,因此产生了差异。

但是,翻查招股书和年报信息可以看到,公司收入政策没有发生变更:“根据销售合同约定,本公司于客户签收货物后确认收入,或本公司将货物运至客户指定地点并在客户领用后确认收入。”

这不禁让人怀疑,高达1.85亿的营收确认偏差(约占公司2018年最终实现营收的37.53%)真的只是无意中造成的确认时点不一致吗?

退一步讲,即使按照业绩快报披露的业绩,公司2018年实现的营收和归母净利润也分别减少了24.64%和6.88%。

对比中汽协披露的行业数据:2018年中国新能源汽车的总销量为125.6万辆,同比增长61.7%。其中,新能源乘用车销售105.3万辆,同比增长82.0%;新能源商用车销售20.3万辆,同比增长2.6%。

在行业销量较快增长的同时,越博动力却录得营收、归母净利润的负增长。是否说明公司的竞争力或许并没有其在招股说明中提到的那样好?

即便是年报中已经披露的归母净利润,其含金量也值得推敲。

存货攀升,存货周转率下降

另外值得一提的是,越博动力的存货状况在上市前后也发生了较大的变化。

上市前,公司的存货期末余额处于一个较低的位置,上市首年,存货期末余额攀升。

如上文所述,存货增长可能也和少计收入有关,但问题在于存货跌价准备的零计提。

存货跌价准备零计提,是否合理?

年报显示,公司截至2018年底的存货余额约为2.025亿,同比大增超过100%。但是,越博动力并没有对其计提跌价准备。

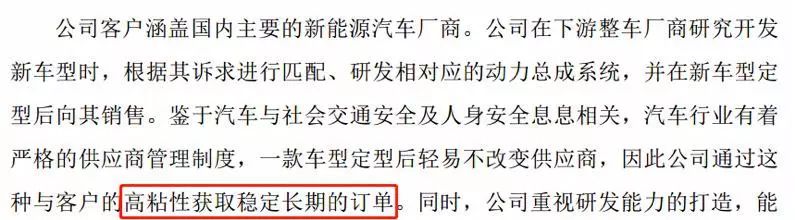

公司在招股说明书中这样描述道:“公司采取以销定产”的生产模式,大部分原材料、在产品、库存品和发出商品余额均直接对应客户的订单,不存在产品积压或陈旧过时等问题。同时公司产品销售毛利率较高,主要客户的订单毛利率均为正数,存货不存在减值风险。”

根据公司招股说明书披露的盈利模式,公司产品的生产制造与下游的整车制造具有较大的耦合性。即认为这种“定制化”的订单能够带来高粘性的客户。

然而,如果是基于产品特性的话,生产“定制化”产品在某种程度上说是行业普遍行为。用共性解释个性——不存在减值风险,其合理性或许值得推敲。

看一下行业内其他公司的计提政策。

在招股说明书中,越博动力选取了五家可比公司,分别为大洋电机、正海磁材、大地和、蓝海华腾和英搏尔。

但是招股书中有进一步的内容:“毛利率与大洋电机、正海磁材、大地和三者产品的毛利率均值相近”以及“蓝海华腾和英搏尔虽然同是从事新能源汽车产品业务,但其产品与发行人产品差异较大,可比性不强。”

既然如此,那就选取大洋电机、正海磁材、大地和作为对比。

对比数据显示:报告期间,三家可比公司均对存货计提了跌价准备。

结合公司年报披露的全年营收大幅下降的情况以及行业对比数据,越博动力当前的存货跌价准备计提是否合理?

应收账款攀升,占营业收入比重增加

此外,公司的应收账款攀升幅度较大,上市之后应收账款的期末余额达到了近四年的高峰。

不仅如此,应收账款占营业收入的比重也在提高,2018年应收账款是营业收入总额的两倍多。

公司在招股说明书中称:“……公司通常会给予客户3-4个月信用期,导致年末对客户的应收账款余额较大……汽车整车厂商的规模普遍较大,对供应商相对比较强势,部分整车厂商因资金调度或周转等原因存在延付货款的情况。”

按照招股书上的说法,销售存在季节性、第四季度销售量较大、信用期以及整车厂的强势地位都影响年末的应收款金额。但是,用这些理由来解释应收账款占比逐年增加的说服力似乎不够。

经营性现金流持续为负

此外,越博动力连续四年经营性净现金流量为负。

这个现状还和公司的预收、预付款项有关。资料显示,2015至2018年,越博动力的预收款远远低于预付款。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)