【华泰金工林晓明团队】A股市场低开现象研究——华泰金工量化择时系列20190513

华泰金工组

摘要

A股存在显著的低开现象,其带来的低开收益或能作为稳定的alpha

对于股票市场的每日涨跌,可以将其分解为今开与昨收之间的跳价部分和今收与今开之间的日内连续部分。分解为这两部分之后可以发现,A股主要指数的跳价部分常常为负,其累积收益稳定为负值,存在显著的低开现象。这种现象自2005年之后就一直稳定存在。以沪深300指数为例,其年化低开收益为-19.29%,同时年化波动仅为11.91%,这个波动率是每日收益率波动的一半左右。如果能够反向捕捉到低开收益,这能够作为一个稳定的alpha来源。同时,A股的低开现象是独有的,海外指数不存在低开现象。

A股低开现象的成因我们猜测与“T+1”的交易机制有关

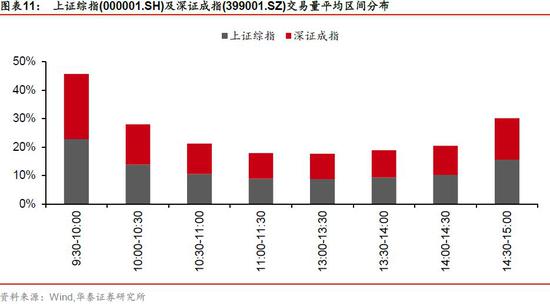

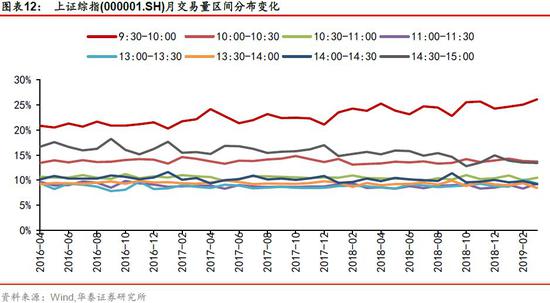

对于“低开现象”的收益来源,我们猜测可能和A股市场“T+1”的交易制度、个人投资者为主的投资者结构有关。A股每日的成交量集中于开盘后30分钟与收盘前30分钟,过去三年开盘后30分钟的交易量往往占到当天成交量的20%以上。因为“T+1”交易制度的存在,当日买入的股票在当天无法卖出,投资者必须持股过夜,这种模式使得投资者容易偏好在尾盘买入,开盘卖出。从而导致收盘价偏高,开盘价偏低。

股指期货不存在低开现象,反而存在一定程度的高开现象

沪深300股指期货并没有低开现象,2014年6月之后甚至出现了明显的高开现象。可以进行“T+0”交易的股指期货没有低开现象在一定程度上说明了A股低开现象的由来很有可能是“T+1”的交易制度。同样,除去沪深300股指期货存在高开现象之外,上证50股指期货和中证500股指期货同样存在明显的高开现象。这种高开现象带来的收益与基差收益不同,背后的原因我们认为依然与交易制度有关,较高的平今仓手续费可能造成做空的对冲交易在首日开仓后选择次日平仓。不考虑手续费的情况下,14年5月后沪深300股指期货收盘买入、开盘卖出可以获得年化收益18.30%。

股票型ETF大多存在低开现象,在万三双边手续费下可以获取超额收益

在考察的116只ETF中,96%具有低开现象。对于主要的宽基指数ETF,50ETF、300ETF、500ETF的年化低开收益绝对值都在10%以上,特别500ETF年化低开收益绝对值为32.45%。利用半仓T0策略可以尝试捕获这一部分的收益,即每日开盘用一半的资金买入标的,收盘时卖出昨日买入的一半仓位,这样收盘时始终保持半仓。流动性较好的ETF在万三的手续费下基本都可以获取超额收益,其中500ETF和创业板ETF超额收益较高。

个股低开现象同样明显,存在较多标的可以采用半仓T0策略获取收益

对上市超过5年的股票进行计算,定义年化低开收益小于-15%为显著存在低开现象,在2487只样本股中有90%以上的股票存在低开收益。由于股票的交易费用比ETF高,我们测试了双边千一手续费下的半仓策略收益表现,发现样本股中有10.87%的股票年化超额收益为正,22只股票年化超额收益超过10%,75只股票年化超额收益超过5%。这说明了采用T0交易增强收益的可行性,在交易中可以设计更为精细的策略,充分利用底仓贡献超额收益。

风险提示:文中现象为历史规律总结,历史规律可能改变;交易机制的变化可能导致低开现象的消失;市场出现极端行情时规律可能失效。

A股存在显著低开现象,累积跳价收益显著为负

在对市场的研究中,投资者常常更关注市场在时间序列上的特征,例如未来一段时间是涨是跌。而对于市场在截面上的涨跌特征似乎关注不够。本文尝试对市场每日涨跌的截面特征进行初步探索。所谓市场涨跌的截面特征,就是想观察市场有没有“上午往往上涨、下午往往下跌”这种类似的特征。研究中发现,2005年之后,A股指数、ETF、个股日间收益与日内收益有明显的差异,每日开盘价与昨日收盘价之间有明显的负收益特征,我们称之为低开现象。本文按照指数-ETF-个股的顺序对低开现象进行研究,首先假设指数可交易,发现指数有明显的低开现象,然后希望借助ETF和个股获取这类低开收益。

A股基本交易机制与收益分解

A股市场每个交易日从上午九点交易到下午三点,中午十一点半到一点休市,共交易4个小时,通过9:15至9:25的集合竞价形成开盘价。由于交易时间非连续,一些重要信息会在非交易时间发布,同时海外市场的交易时间也与A股不同,这样容易造成A股开盘价与前一日收盘价的差异,也就是所谓的“跳开”。我们的研究发现A股的“跳开”存在一定的规律,低开的现象非常明显。对于每日收益率而言,我们计算的都是收盘价与昨日收盘价之间的涨跌幅,考虑到交易连续与非连续的差别,将每日收益率分解为连续交易的日内收益与非连续交易的日间收益两部分。为了方便,研究中选用了对数收益率。分解方式如下式所示:

日间收益(或者说跳价收益)部分指的是当天的开盘价对前一天收盘价的对数收益,日内收益部分指的是当天的收盘价对当天开盘价的对数收益,通过这种方法,就可以将每日收益率分解为了两部分。

沪深300指数的“低开现象”

针对沪深300指数进行收益分解,可以发现沪深300指数有十分明显的低开现象,其跳价收益的累积值持续下降,意味着跳价收益稳定为负。从2005年至今,沪深300年化收益9.91%,其中年化日间跳价收益为-19.29%,年化日内收益为29.20%。

沪深300指数的低开现象有三个特点:

1、 长期来看较为稳定,累积跳价收益曲线的夏普比达到了-1.62。每日跳价收益的平均值为-0.08%,方差为0.75%。

2、 日间跳价收益从2008年6月份之后才开始变得明显。

3、 在市场的强势阶段,日间跳价的负收益特征会减弱,比如2015年上半年,跳价收益转正。

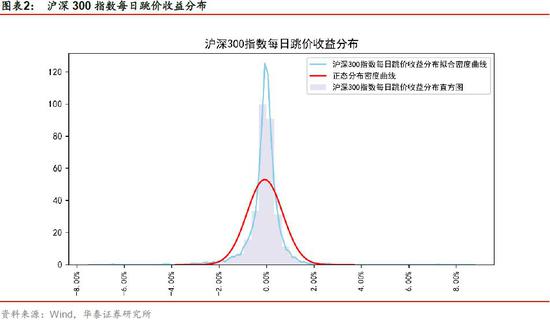

4、 跳价收益分布与每日收益率分布类似,呈现明显的尖峰厚尾特征。

其他指数的跳价收益表现

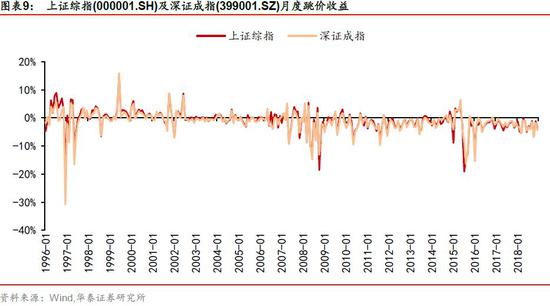

为验证是否其他指数同样具有明显的低开现象,我们又选取了中证500指数、上证50指数、上证综指和深证成指进行研究,结果表明2005年之后,四个指数都有明显的负向跳价收益。上证综指和深证成指在早期2000年附近有过一段时间的正向跳价收益,进入到2003年尤其是2007年之后,所有指数都出现了明显的低开现象。

2005年后主要指数的跳价表现

2005年之后,主要指数的收益分解走势与沪深300指数基本一致,都具有明显的低开现象。上证50指数年化下来的跳开对数收益为-17.39%,年化波动率仅为12.39%。中证500指数年化下来的跳开对数收益为-25.08%,年化波动率仅为11.47%。上证综指年化下来的跳开对数收益为-24.24%,年化波动率仅为11.33%。深证成指年化下来的跳开对数收益为-20.49%,年化波动率仅为12.03%。与沪深300类似,其他指数的低开现象长期来看也非常稳定,同样在2008年之后变得显著,同时跳价收益与当时的市场行情也有关系,行情较好时,跳价的负收益会减弱或者转正。

从主要指数的收益分解数据来看,跳价收益的波动率甚至不到日内收益波动率和对数收益波动率的一半,这说明了跳价收益是与日内收益是不同性质的存在。如果能找到抓取“低开收益”的交易策略,将能获得较为稳定的超额收益。

更长时间区间上的低开规律

2005年之后A股的低开现象非常明显,但是在2005年之前A股也曾经出现过高开现象。由于上证综指和深证成指的交易时间较长,我们以二者作为观察标的,从逐年的跳价总收益来看,2005年之后每年的跳价收益均为负,但是在2002年之前跳价收益多数为正。关于A股跳价收益为何从显著为正逐渐变为显著为负,我们没有找到相关的解释,我们推测是A股的环境和交易机制发生了部分变化而导致低开现象的产生。

海外指数是否存在对应的低开现象?

A股主要指数都存在明显的低开现象,这个现象是否为A股特有的?我们以标普500为例,利用同样的研究方法,将其收益分解为日间跳价收益和日内连续收益,分解结果显示,标普500的日间跳价收益不显著,其年化跳价收益在0.51%左右,而年化日内收益为6.50%,年化对数收益为7.01%。也就是说海外市场没有显著的低开现象,日间跳价收益显著为负是A股独有的特点。

日间跳价收益显著为负的可能原因

对于“低开现象”的收益来源,我们猜测可能和A股市场“T+1”的交易制度和个人投资者为主的投资者结构有关。个人投资者换手较高,又因为“T+1”的限制,容易当天买次日卖,这可能是低开现象的主要原因。

A股每日的成交量集中于开盘后30分钟与收盘前30分钟,最近三年开盘后30分钟的交易量往往占到当天成交量的20%以上。因为“T+1”交易制度的存在,当日买入的股票在当天无法卖出,投资者必须持股过夜,这种模式使得投资者容易偏好在尾盘买入,开盘卖出。从而导致收盘价偏高,开盘价偏低。

利用低开现象获取超额收益的可能方法

“低开现象”的存在,意味着如果在开盘买入股票、收盘卖出股票就可以获取不错的超额收益,但是A股T+1的交易规则使得这种收益无法简单获取。不过依然有一些方向值得尝试,比如能否利用股指期货获取这一部分收益,或者利用一部分底仓来进行“T+0”交易获取部分收益。根据这两种思路,我们提出了两种获取超额收益的方法,期货法和半仓策略法。前者试图利用指数期货端可能存在的类似现象获取超额收益,后者利用的是半仓策略具有的类似“T+0”的性质试图获取超额收益。

利用股指期货尝试获取低开收益

利用指数期货的历史数据,我们得到了沪深300指数期货的收益分解净值走势,直观上我们希望股指期货也能够有明显的低开现象,这样就能够通过“T+0”交易的股指期货获取指数低开的收益。

然而遗憾的是,沪深300期货的主力合约并没有低开现象,2014年6月之后甚至出现了明显的高开现象。可以进行“T+0”交易的股指期货没有低开现象在一定程度上说明了A股低开现象的由来很有可能是“T+1”的交易制度。同样,除去沪深300股指期货存在高开现象之外,上证50股指期货和中证500股指期货同样存在明显的高开现象。

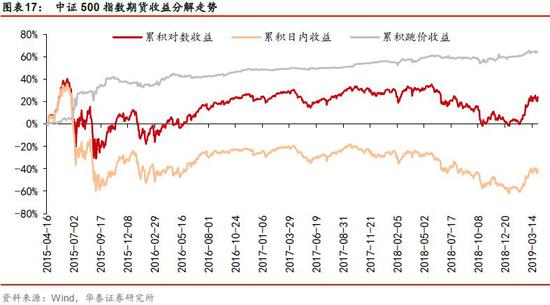

从三大指数期货的累积收益分解走势出发,我们可以计算得到沪深300指数期货、上证50指数期货和中证500指数期货的“高开现象”带来的年化收益以及收益的波动率和夏普比率。在这里我们都采用对数收益进行计算,由于沪深300股指期货的高开现象从2014年5月开始,收益的计算区间为2014年5月至2019年3月,上证50和中证500股指期货从上市初就有高开现象,收益的计算区间为2015年4月至2019年3月。从收益分解上看,跳价收益的波动率非常低,年化收益都在16%附近,夏普比率在1.3以上。这一部分的收益是很稳健的alpha。

股指期货高开现象的可能原因

股指期货端出现了奇怪的高开现象,关于高开现象的原因,我们认为2015年6月之前的高开现象是由于市场行情较好,处于牛市之中而产生的。2015年9月之后的高开现象我们首先考虑到的会不会是股指期货交易制度的变化而带来的“基差收益”。但与“基差”收益对比之后发现,高开收益与基差收益的走势并不一致。2015年9月之后,股指期货的交易制度发生了较大变化,股指期货交易的保证金变高、平今仓手续费提高到原手续费的100倍,同时非套保交易每日开仓数量受限。在这些交易制度之下,导致股指期货多空力量失衡,期货上出现了较大幅度的贴水。如果可以做多期货做空指数的话,可以获得可观的基差收益。

从基差收益的走势上看,其与累积跳价收益差异较大,基差收益主要出现在2015年10月份之后,2015年6月份之前股指期货一度升水,基差收益为负。因此跳价收益与基差收益的来源并不一致。

虽然跳价收益与基差收益不一致,但是我们依然猜测高开现象与交易机制有关。2015年之后平今仓手续费较高,导致股指期货的交易可能会优先选择第二天平仓,同时股指期货交易的参与者更多是套保对冲的天然做空者,这可能导致了市场中大量的投资者倾向于收盘做空股指开仓,开盘做多平仓,这是我们对“高开现象”原因的猜测。虽然没有出现预计的“低开现象”,但是我们可以反向操作获得“高开收益”,即收盘买入股指期货,开盘卖出股指期货,从指数期货的累积跳价收益走势来看,这种“高开收益”同样很稳定、回撤不大。

股指期货获取高开收益

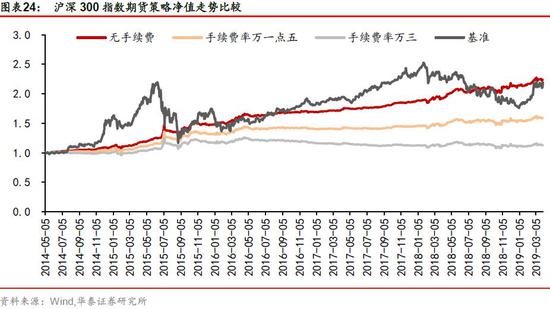

股指期货既然存在明显的高开现象,那么只要在每日收盘时买入、次日开盘卖出就能够获取高开所带来的稳定的alpha。但是采用这种策略每日均需交易两次,对手续费和滑点的要求较高,因此我们重点测试不同的费率对策略的影响。

测试方法:在每日收盘时买入股指期货的主力合约,在开盘时卖出,并扣除双边手续费(即买卖均扣除手续费),在主力合约发生变更时,在老合约上平仓,在新合约上开仓。为方便计算,将滑点也并入手续费,这里手续费本质上指代了交易成本。沪深300股指期货的计算区间为2014年5月至2019年3月,上证50和中证500股指期货的计算区间为2015年4月至2019年3月。

从上面的测试结果来看,我们发现利用股指期货收盘做多、开盘平仓的策略能够获取较高的绝对收益,在手续费在万三的情况下依然能够有超额收益,实际中,目前股指期货的平昨仓手续费为万分之零点二三,这个策略完全有空间进行操作。

指数半仓T0策略

除去股指期货能够在理论上直接获取低开的绝对收益(现实中发现股指没有低开收益但有高开收益)之外,半仓T0策略也可以获取低开收益,但是此时需要有底仓的存在,策略从直接获取绝对收益转为获取相对收益。

获取A股低开收益的方法最直接的是每日开盘买入、收盘卖出,但是由于T+1交易机制的限制,当日买入的股票无法当日卖出。因此如果想获取这部分收益,需要一部分底仓的存在。所谓半仓策略,即初始仓位里有一半现金和一半股票,每日开盘时现金购入股票,仓位变为满仓,收盘时将仓位中原有的股票卖出,回到半仓状态,如此循环往复。在这里,我们先假设指数可以直接买卖,来测试该策略的有效性。

指数半仓T0策略测试方法:

1、初始净值假设为1,定义基准为指数本身,交易时扣除双边手续费,即买入卖出均收取手续费;

2、在第一日开盘时买入半仓股票,第二天开盘时再补至满仓,收盘时卖出一半股票,恢复半仓状态,如此循环往复;

3、计算不同手续费率下策略净值走势和绩效表现;

4、年化超额收益定义为策略与基准的年化收益之差;

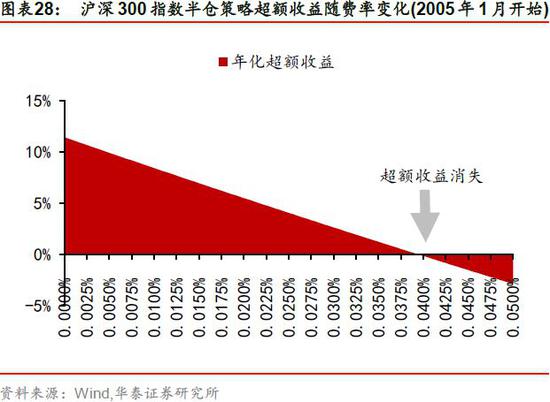

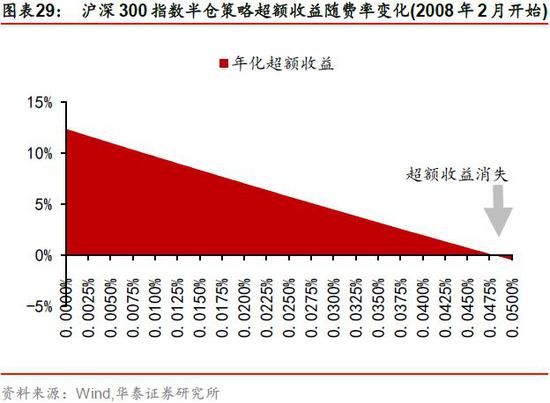

我们首先利用了沪深300指数的历史数据来测试半仓策略的效果,绘制了不同双边手续费率下沪深300指数半仓策略的超额收益走势如图28、29所示:

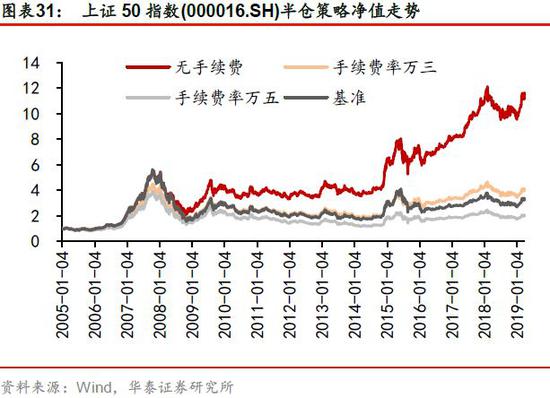

从测试结果来看,如果测试从样本期初(2005年1月)开始超额收益在双边手续费达到万分之四左右时会消失,不过我们从前文中关于沪深300指数的累积收益分解走势可以看出在2008年2月之前低开现象是几乎不存在的,因此更合理的做法是将测试的初始时间定为2008年2月。此时双边手续费达到万分之五左右超额收益才会消失。将无手续费、双边手续费万三和万五以及基准的收益净值在一张图中画出。可以看到如果没有手续费时,半仓策略有明显的超额收益,手续费的影响对策略收益影响较大,从05年开始测算的话在万三手续费下超额收益仅有2.64%。

对于其他4个重要的指数,上证50、中证500、上证综指、深证成指的测试结果与沪深300的结果类似。其中中证500的低开收益绝对值较大,因此其能接受的手续费也较高。由于指数本身不可交易,本部分所做的测试其实是为了说明半仓T0策略在手续费较低的时候是“有机可乘”的。之后我们将测试可以直接交易的ETF与个股的低开现象与半仓T0策略。

ETF指数基金的低开现象

以上研究我们都以指数为研究标的,除去股指期货的策略可操作之外,指数半仓T0策略是无法实际操作的。在本文的后半部分,我们将研究标的扩充到ETF和个股。如果ETF和个股存在明显的低开收益,通过半仓T0策略就可以获取这一部分带来的超额收益。

我国市场上的ETF指数基金大致分为以下五类:股票型ETF、债券型ETF、货币型ETF、商品型ETF和跨境型ETF。五类ETF中,大部分股票型ETF是明显具有低开现象的,债券型ETF、货币型ETF、商品型ETF低开现象不明显,跨境型ETF在一定程度上具有高开现象。本部分我们重点关注股票型ETF的低开现象。

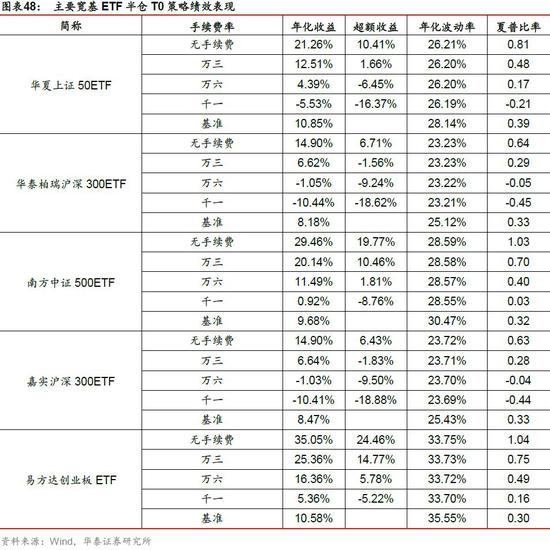

主要宽基指数ETF的低开现象

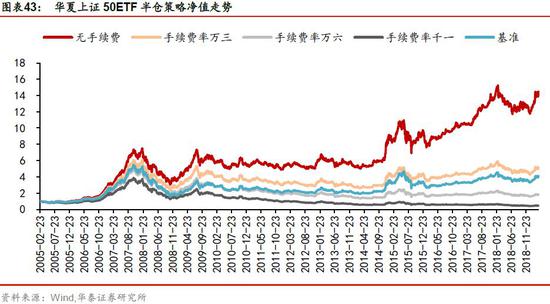

我们先从最主要的宽基指数ETF入手。目前,市场上主要的宽基ETF主要是50、300、500的ETF,我们以华夏上证50ETF、嘉实沪深300ETF、华泰柏瑞沪深300ETF和南方中证500ETF为例。使用同样的方法将四个ETF的对数收益分解为跳价收益和日内收益,可以发现ETF的跳价收益都较为明显。其中南方中证500ETF的跳价收益绝对值最大,年化为-32.45 %。华夏上证50ETF年化跳价收益为-17.67%,嘉实沪深300ETF年化跳价收益为-13.94%,华泰柏瑞沪深300ETF跳价收益为-12.15%。跳价收益的表现与指数类似,其波动率都比原始对数收益的波动率小一半以上。ETF的收益分解从上市初开始计算,其中,华夏上证50ETF的起始计算日期为2005年2月23日,嘉实沪深300ETF和华泰柏瑞沪深300ETF的起始计算日期为2012年5月28日,南方中证500ETF的起始计算日期为2013年3月15日。

半仓T0策略在ETF上的测试

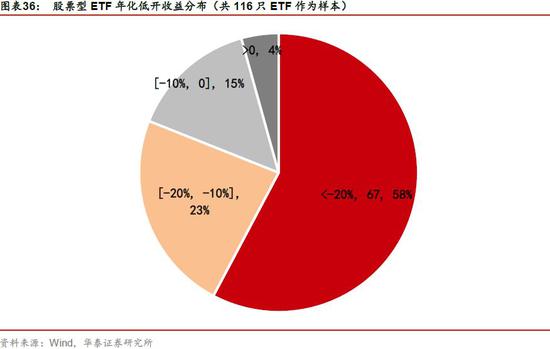

要想获取ETF上的低开收益,半仓T0策略可能是一个解决方案。但是部分ETF的流动性相对较差,半仓T0在流动性较差的品种上面策略容量可能较小。在这里,我们给出上市超过5年、且过去5年每日平均成交额超过300万元的ETF使用半仓T0策略的超额收益情况。符合条件的ETF共有35支。这35支交易量靠前的ETF均具有一定程度的“低开现象”,其中诺安上证新型产业ETF、国联安上证商品ETF、鹏华深证民营ETF、海富通上证周期ETF、博时超大盘ETF、华安上证龙头ETF采用半仓T0策略表现较好,在千一双边手续费下超额收益仍然可观。重点指数ETF中,中证500指数ETF要强于上证50ETF和沪深300ETF,创业板ETF采用T0策略的超额收益较高。由于ETF交易中不需要缴纳印花税,因此交易成本较低,在双边手续费万三的情况下,多数ETF能够通过半仓T0策略获得超额收益。

事实上,没有出现在表42中的部分成交量较少的ETF低开现象会更加明显,比如博时创业板ETF,年化跳价对数收益为-190.03%,在千一手续费下采用半仓T0策略可以获得超额收益107.69%。但是,由于此ETF过去五年每日平均成交额只有52.98万,流动性的限制可能使得这个收益无法得到。类似的ETF有不少,我们在图表50中列出了半仓T0策略收益最高的10只ETF,他们的成交量都不是很大。因此虽然策略收益较高,但是实现起来较为困难。

A股市场上个股的低开现象

个股同样存在广泛的低开现象。同时,部分股票的低开收益较为可观,采用半仓T0策略在千一手续费下依然能够获得较高的收益。

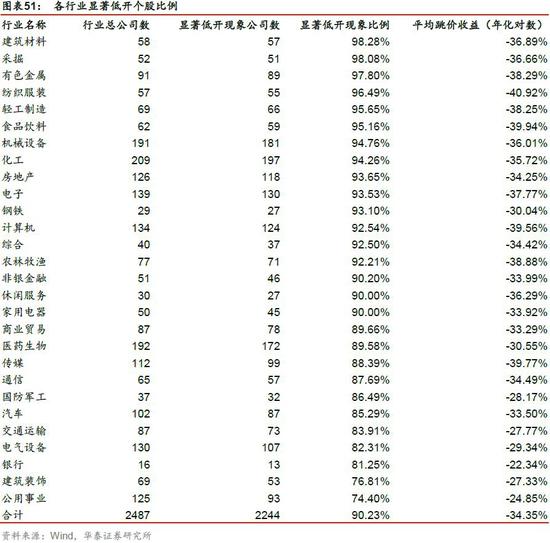

本文首先分行业对个股的“低开现象”进行统计,对于上市超过5年的2487只股票,规定年化“跳价收益”低于-15%的个股具有较为明显的低开现象。从统计结果中可以发现,拥有显著低开收益的个股比例非常高,占样本股的90.23%。大部分行业低开现象都比较显著,17个行业具有显著低开现象的个股比例达到了90%以上。只有公用事业和建筑装饰两个行业具有显著低开现象的个股比例小于80%。

个股半仓T0策略的收益状态

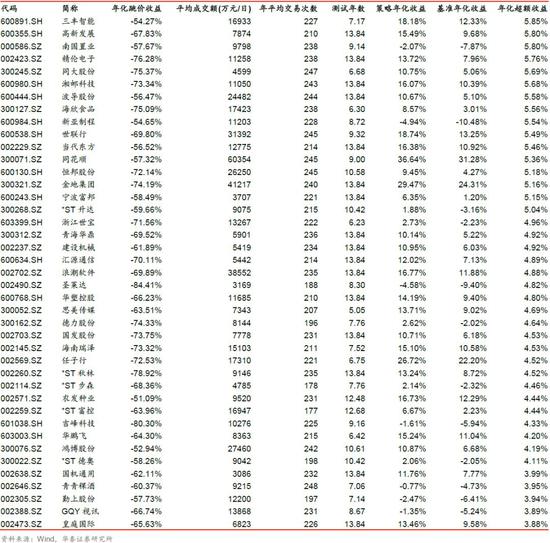

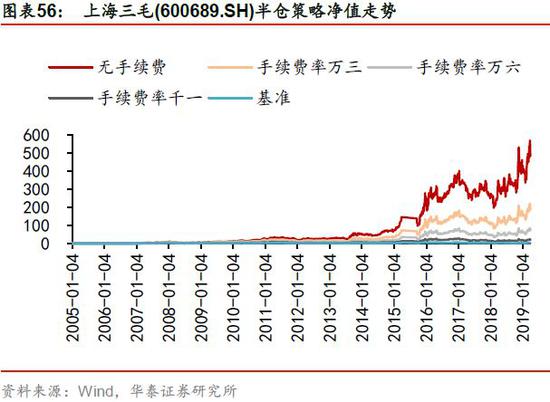

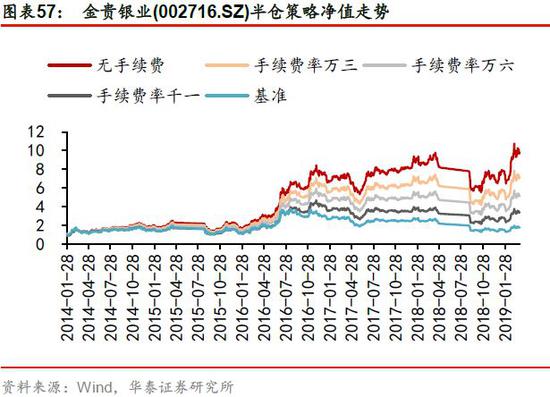

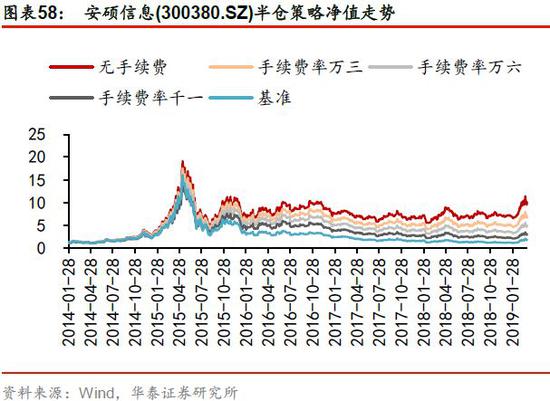

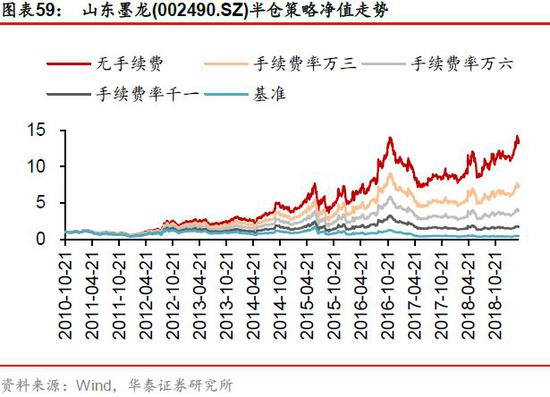

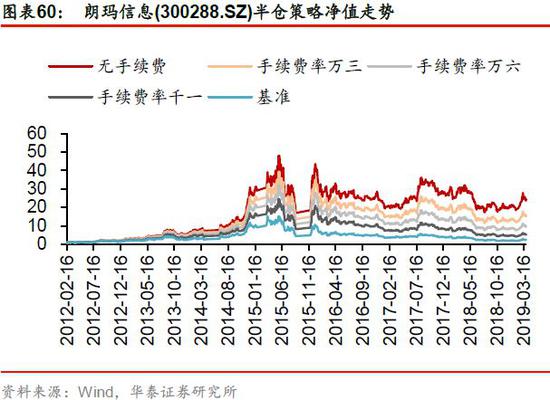

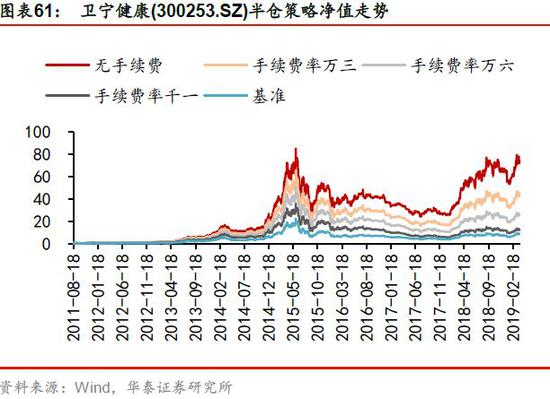

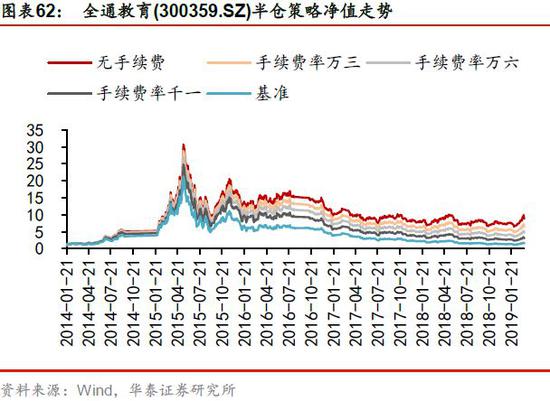

利用与上文同样的方法,测试个股使用半仓T0策略的收益情况。测试过程中剔除了交易年数不满5年的股票,并将最早测试日期统一定为2005年1月,这就意味着在2005年1月前已经上市的股票从这个时点开始测试,在2005年1月之后上市的股票取全部历史数据进行测试。由于股票交易需要缴纳印花税,相比ETF交易成本更高,我们重点观测在双边千一手续费下的测试结果,这个手续费相对比较符合现实情况。测试中发现在千一手续费下,有271只股票可以获得正的超额收益,占测试样本股的10.87%。在下表中我们给出了策略在千一手续费下收益最高的100只股票的半仓策略测试结果。

从上面的结果可以看出,股票上采用半仓T0策略的操作空间存在。从回测效果来看,22只股票在千一手续费下年化超额收益超过10%,75只股票年化超额收益超过5%。存在大量股票跳价年化收益低于-50%,在千一手续费下已经可以捕捉到部分收益,在交易时可以设计更精细的交易策略,充分利用底仓股票,可以贡献更多的超额收益。

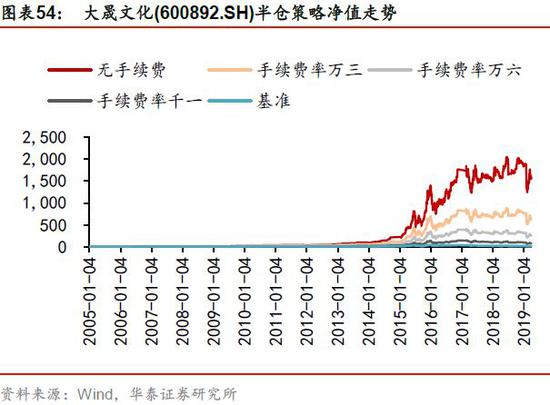

部分个股半仓策略净值图

结论回顾

本文对A股的低开现象进行研究,发现A股存在广泛的低开现象,同时具有稳定的低开收益。可以将负向的低开收益作为一种稳定的alpha进行捕捉。文中提出了两种可能的方法,一种借助于股指期货,如果股指期货也具有明显的稳定的低开收益,股指期货的T+0性质可以对低开收益进行有效的捕捉。但是股指期货并没有低开现象,反而有一定的高开现象。另外一种方法是借助底仓,进行T0交易,每日开盘将仓位打满,收盘时将底仓卖出。

我们对指数、ETF、个股分别采用半仓T0策略进行了测试。对于主要指数来说,双边手续费在万四以内时,都能够获得超额收益。对于主要宽基ETF来说,手续费在万三以内有机会获得超额收益,特别的,中证500ETF和创业板ETF在万三的手续费下可以获得年化10%以上的超额收益。对于个股来说,有大量个股在千一的手续费下依然有不错的超额收益。因此半仓T0策略在A股可行,能够在部分品种上捕捉到稳定的低开现象带来的alpha。

关于低开现象的原因,我们猜测与A股“T+1”的交易制度有关。由于当日买入的股票无法卖出,因此容易在开盘积累一定的卖出需求,从而导致低开现象的发生。

风险提示:文中现象为历史规律总结,历史规律可能改变;交易机制的变化可能导致低开现象的消失;市场出现极端行情时规律可能失效。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)