经过前两年子公司亏损拖累业绩之后,根据蒙牛乳业(02319-HK)最新披露的2018年报显示,公司毛利率、净利率都有了明显提升,各项产品收入都在逐步提升。

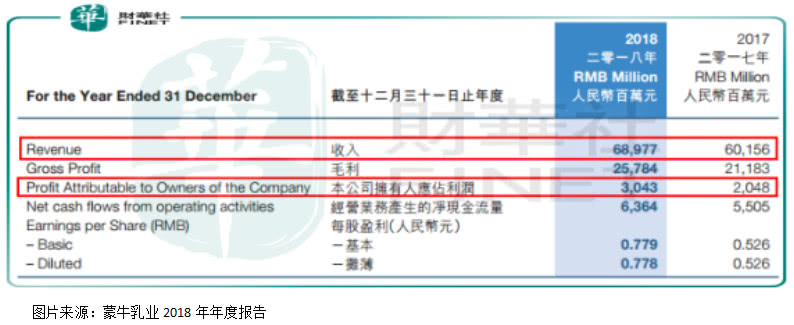

具体看,2018年蒙牛乳业实现总收入为689.8亿元(人民币,下同),同比2017年的601.6亿元,增长14.7%;实现归母净利润为30.43亿元,同比2017年的20.58亿元,增长48.6%;净资产收益率(ROE)由2017年的9.4%,提升至12.7%。

分产品看,蒙牛乳业收入来源主要由四大块组成,液态奶、冰淇淋、奶粉、和其他产品,其中液态奶实现营收593.9亿元,同比增长12.0%,占比营收86.1%;冰淇淋实现营收27.2亿元,同比增长8.4%;奶粉业务实现营收60.2亿元,同比增长48.9%,占比营收由2017年的6.7%,上升至8.7%;其他产品实现营收8.5亿元。

从产品看,2018年公司各业务单元均保持较快的发展,其中,最值得大家关注的就是蒙牛的奶粉业务爆发式增长,奶粉业务的营收后期或许会成为公司利润重要来源,在营收中的比重也会继续攀升。

为什么这么说呢?

广阔的市场空间

我们先来看一组数据,2017年根据观研天下数据显示,我国婴幼儿配方奶粉零售额为1641亿元,因为没有找到2018年婴幼儿配方奶粉零售额具体数据,但是从尼尔森数据显示,2018年国产奶粉在母婴渠道的增速为25.4%,外资奶粉的增速为10.1%,大概可以推算出2018年中国婴幼儿配方奶粉零售额在近2000亿元。

反观蒙牛2018年奶粉业务的营业收入为60.2亿元,只占整个奶粉业务市场份额的约0.03%,后期随着国产奶粉占比提升,蒙牛依托自己的渠道优势,这一块市场份额有望得到提升。

高毛利率优化产品结构

我们并未从蒙牛2018年年报数据中找到公司奶粉业务的毛利率,但是从他的竞品公司,伊利股份2018年年报中可以看到奶粉及奶制品业务的毛利率为54.78%,显著高于液体乳(35.21%)和冷饮产业的毛利率(45.06%),这样我们也大致可以推出蒙牛奶粉业务的毛利率并不会低于其他业务。

随着蒙牛奶粉营业收入的快速走高,公司的净利润大概率是会比营收增速快的,因为奶粉业务每单位所产出的净利润是比其他业务每单位所产出的净利润高的。另外,奶粉业务在公司净利润中所占的比例也会显示提升。

当然了,这一切都是建立在蒙牛奶粉业务营收收入快速增长的背景下,我们也从公司公布的数据可以看出已经有了这种迹象。

说了蒙牛的优点,接下来再谈谈我们对蒙牛担忧的地方。

挣的多、花的也多

2018年伊利的销售费用为197.7亿元,占总营收的24.9%,同期蒙牛销售费用为188.3亿元,占总营收的27.3%,明显蒙牛的销售费用占比伊利的要多,大家可不要小看这不到三个百分点,由于他们两家的净利率长期维持个位数,所以,费用占比营收的每一个百分点变动,都会对两家净利润产生较大影响。

当然了,不止是2018年,2017年也一样,伊利销售费用占营收22.8%,蒙牛销售费用占营收24.7%,为什么会出现这种状况呢?

原因就是这两家公司对于前期渠道布局不同所导致,蒙牛采取大商制,在规模逐渐增大之后,培育了一批实力雄厚的经销商,这批经销商的销售状况已经对蒙牛业绩产生较大的影响,蒙牛不得不拿出一部分销售费用去补贴这批大经销商,反观伊利,渠道采取扁平化、精细化管理,公司不断增加销售人员直控终端,造成的区别就是伊利对于下游渠道的掌控较蒙牛有优势。

作者|郑鹏超

编辑|李雨谦

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)