如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:吉药控股(维权)的裸泳姿态 同和药业的马拉松赛跑 来源:铑财

喧嚣的年报秀,已接近尾声。

亦喜亦忧,一些标的刷新了价值人设。

比如西藏药业。

增长飘红

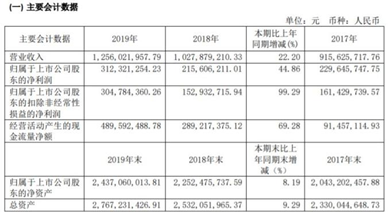

2020年3月12日,西藏诺迪康药业股份有限公司(以下简称“西藏药业”)带来一份可喜成绩单。实现营收12.56亿元,同比增长22.2%,扣非净利润约3.05亿元,同比增幅99.29%。

强劲增长下,西藏药业的净资产和现金流也较为可观。

截至2019年12月31日,西藏药业归属于上市公司股东的净资产24.37亿元,同比增长8.19%;经营活动产生的现金流量净额4.9亿元,同比增长2.89亿元。

腰包鼓起的西藏药业,大方回报了投资者。

据年报披露,公司拟10转增4派10.6元(含税),预计派现金额合计为1.88亿元。据估算,此次的派现额占净利润比例为60.11%,以该股2019年度成交均价计算,股息率3.01%。

此外,西藏药业还对未来发展战略进行说明:可能会在合适时机推出股权激励计划。

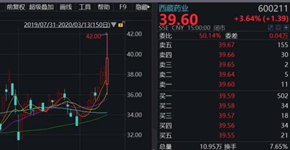

众多利好叠加,股价自然飘红。截至2020年3月13日收盘,西藏药业股价斩获4连阳,近60日内股价幅度近30%。

超出市场预期

上述佳绩与其自身实力紧密相连。

公开资料显示,西藏药业成立于1999年7月,为西藏雪域高原上诞生的第一家高新技术制药企业。成立当月,西藏药业在上海交易所挂牌上市。公司主营生产、销售胶囊剂、颗粒剂;涂膜剂、中药材采集、销售;进出口贸易。

此次业绩增长,受益于以新活素为代表的心血管领域产品销售收入的增长。

数据显示, 2019年全年主营业务收入中,心血管领域产品新活素、依姆多、诺迪康胶囊占比达到91.15%。

具体来看,新活素销量174.78万支,销售收入8.15亿元,占全年销售收入的65.22%,较去年同期增长46.78%;诺迪康销售收入5219.71万元,同比增长7.28%;依姆多本期销售收入2.72亿元,同比下降14.97%。

事实上,新活素的带动作用早有体现。

新活素自2017年进入医保报销目录后,销量就开始大幅增长。2017 年和2018年,其销量分别同比增长67%和91%。

并且,2019年11月,新活素再次被纳入医保目录乙类范围。

显然,受医保影响,新活素销售急剧放量,已超市场预期。

西藏药业表示,中长期来看,医保政策下将有利于新活素市场份额的扩大、市场布局的拓展,对公司今后的销售增长和长远发展产生积极作用。

值得强调的是,西藏药业早于2018年启动了新活素生产线扩建项目,新的生产线预计在2020年投产,投产后新活素最大年产能可达400万支。

显然,精准产品卡位、持续产业深耕、强化优势布局,是西藏药业业绩飘红、超预期的重要原因。

销售费高企

当然,新活素销售收入的水涨船高还与不断增加的推广费用有关。

近三年来,西藏医药的销售费用率分别为41.16%、47.12%和49.60%。其中,2019年的销售费用较上年同期增加1.39亿元,增长28.65%。

并且,三费也在不断增长,近三年来,三费分别为4.73亿元、5.28亿元和6.70亿元,三费占营收比分别为51.64%、51.37%和53.37%。

相较而言,西藏药业的研发投入则显得略为吝啬。

年报显示,报告期内,西藏药业2018年和2019年的研发费用仅820.77万元和1107.44万元,不及销售费用的2%。

北京鼎臣医药咨询创始人史立臣表示:“药企销售费用整体颇高,跟整个行业同质化竞争严重有一定关联。同一种产品,有几十家药企在生产。在质量同等的情况下,企业要脱颖而出的话,依靠啥?多数得靠终端费用投入,如给回扣等。

高业绩背后,西藏药业是否存在类似问题还需时间观看。但重销售轻研发问题,已彻底表现出来。

探索之路

不过,客观而言,西藏药业在新品研发上还是较为上心。此前,公司就介绍了正在研发的重组人白细胞介素-1受体拮抗剂(rhIL-1Ra)滴眼液项目的最新进展。Ⅱa期临床试验已完成80%研究病历入组;且进一步开展新新方法研究、工艺优化研究、质量相关研究。

同时,滴眼液项目预期将于2020年完成Ⅱa期临床试验。

在藏药方面,也在不断进行探索。据悉,公司在西藏建立了高原药材种植基地,开展红景天人工栽培研究,2019年对红景天大田栽培技术、生物量积累技术、大田病虫害防治技术等开展了探索性研究。

年报显示,红景天等原材料人工种植技术研究将是西藏药业新年度计划开展的重要研发项目之一。公司预期2020年将完成小试规模的红景天栽培条件探索,减少病虫害发生。

同时,西藏药业还开展藏中药材人工种植技术研究,正在进行的有波棱瓜、川贝母等;目前,已建立了波棱瓜人工种植中试示范基地。

不难发现,西藏药业的未来成长性,仍具有不少看点。

实力价值

与西藏药业相似,同和药业的业绩表现也相当喜人。

据年报显示,同和药业2019年实现营收4.13亿元,同比增长54.63%;归属于上市公司股东的净利润4830.93万元,同比增长96.93%;基本每股收益为0.5996元,上年同期为0.3049元。

同时,与西藏药业类似,同和药业拟向全体股东每10股派发现金红利1.35元(含税),每10股转增6股。

同和药业表示,2019年经营业绩增长的主要原因是报告期内市场开拓进展顺利,各主要产品销售均有不同程度的增长,主营业务稳定上升,营业收入有较大增长。

公开资料显示,同和药业主营业务为化学原料药和医药中间体的研发、生产和销售,主要产品方向为特色化学原料药及中间体、专利原料药中间体。

从销售发展看,2019年,同和药业销售额同比增长50%以。其募投项目建设完成,产能大幅增加;部分产品的市场份额与销售数量明显上升,部分CMO项目实现销售收入。

从研发投入看,2019年,同和药业将3,633.34万元投入研发,占当年营业收入8.80%,同比增长43.27%。同时,研发部门完成5个产品的遗传毒性评估及有关杂质分析方法验证,并对多个产品的NDMA等亚硝基杂质进行了评估及分析方法开发。

并且,报告期内,公司稳步推进注册工作。获得3个品种的韩国注册证书;完成2个产品的CEP证书更新换证,1个产品的印度注册证书更新换证,1个产品的中国台湾注册证书更新换证;有多个产品分别向欧洲、美国、巴西、俄罗斯、印度、泰国、马来西亚、韩国和中东等国家和地区的官方提交了注册文件;国内注册方面公司有4个产品已在CDE平台备案,并完成1个产品的发补回复。

不难发现,同和药业具有较强的产品创新研发能力。

这种实力价值,在新冠疫情面前得到凸显。

同和药业预计,第一季度的业绩仍呈增长态。预计归属于上市公司股东的净利润为983.51万元―1117.63万元,同比上升120%―150%。

对此,同和药业表示,公司2020年一季度业绩增长较高除因上年同期基数较低外,主要原因是公司历年努力拓展高端市场、不断加大研发投入、优化产品工艺等工作成效得到显现,及公司2月中旬已全面复工复产,较快的摆脱了疫情的影响。后续公司将一如既往的努力经营,保持较高的研发投入,优化产品结构、开拓国际国内市场,以更好的效益回报投资者。

减持冷思

不过,也不全是好消息。

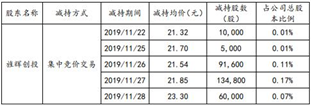

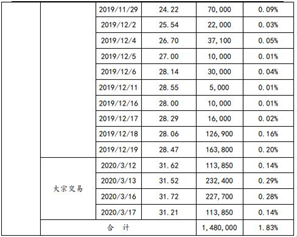

比如,其股东依旧“沉迷”减持套现。

2020年3月18日,同和药业股东宁波旌辉创业投资合伙企业减持148万股,股份减少1.83%,权益变动后持股比例为10.91%。

2019年底,同和药业公告称,股东中国-比利时直接股权投资基金本次减持计划期限已届满。实际减持156.62万股,占公司总股本的1.93%。减持套现约3592.86万元。

10月8日,同和药业公告称,旌辉创投减持期满,实际减持234万股。

6月13日,同和药业公告称,公司持股5%以上股东赵鸿良拟减持不超54.13万股,按当前股价20元左右估算,减持市值约1080万元左右。

而就在前一天,赵鸿良刚刚结束上一轮减持。6月12日,同和药业曾公告,自2019年3月6日-2019年6月10日期间,赵鸿良减持公司股份83.03万股,占公司总股本的1.0257%。减持套现约1810.22万元。

对于投资者而言,频频减持显然不是一件好事。由此透露的资本信号,值得考量。

业绩暴雷

不过,相比之下,吉药控股的投资者处境更为煎熬。

2020年2月28日,吉药控股发布业绩快报,2019年全年实现营收9.92亿元,同比增长5.26%;归属于上市公司股东的净利润-12.33亿元,同比下降668.97%。

这意味着,吉药控股一年亏掉了超6成市值、几乎全部流通市值。如此差劲表现,无疑一颗“惊天大雷”。

事实上,吉药控股的亏损早有显现。

2019年前三季度,吉药控股实现营收8.55亿元,同比增长42.11%。如此高增,源于2018年吉药控股耗资超10亿元收购的公司合并报表;同期净利润1216.27万元,同比下滑88.03%,扣非后净利润更是亏损2616.01万元,同比大降148.77%。

从负债角度看,2017年吉药控股负债12.06亿元、资产负债率38.23%;2018年负债26.04亿元、资产负债率53.27%;2019年前三季度,其负债、资产负债率分别升至27.90亿元、55.24%。

显然,资产负债率的持续增长,为吉药控股带来不小隐患。如不及时调整改善,其2020年或将存再次“爆雷”可能。

并购后遗症

何以至此?

来看看其疯狂的并购之路。

公开信息显示,吉药控股的前身是双龙股份,2014年收购金宝药业由化工行业向医药行业进行转型,吉药控股主营业务为医药工业、医药商业、医药零售、医疗医养等医药大健康产业。

2017年金宝药业对赌期结束后,吉药控股当年的扣非净利润即开始下滑,同比减少26.71%。为谋求净利增长,2018年吉药控股开启了极为频繁的并购模式。

据《投资时报》研究员不完全统计,2018年,吉药控股至少有7宗收购交易:1月6706.25万元认购海通制药10%的股份;4月1260万元收购远大康华(北京)70%股份;4月7000万元收购民生药业集团亳州医药有限公司70%股权;6月2800万元收购辽宁美罗医药70%股权;7月2.3亿元收购浙江亚利大胶丸100%股权,并在该次交易完成后,对其增资3000万元;9月6.18亿元收购普华制药99.68%股份。

激进的并购动作,很快为其带来后遗症。

一方面,上述收购所需资金超过2018年吉药控股营业收入,给其造成资金压力。

另一方面,大肆扩张并没改善经营状况,反而出现一些衍生弊端。

首先是商誉计提大额减值,主要由于金宝药业、浙江亚利大新厂区全自动化生产线、普华制药当年的表现不利,公司纷纷计提商誉减值。经测算,2019年其总共计提商誉减值准备5.5亿元。

其次是计提存货损失,根据2019年12月1日开始实施的《中华人民共和国药品管理法》修订案,吉药控股对库存原材料中由于多年储备、市场生产药品结构调整等原因,针对药用价值、使用价值下降的原材料进行处置。经公司测算,本年存货损失2.83亿元。

再次是在建工程减值,由于自 2016 年开始建设瑞斯贝妥(地拉韦啶)药品生产基地项目研发结果存在不确定性,决定对该项目开发支出6758万元全部进行费用化,同时公司已委托北京中科华资产评估有限公司对该在建工程进行了价值评估,经初步判断,本年预计计提在建工程减值准备1.5亿元。

此外,还包括为确保环境质量而进行整顿、停产造成的损失;2019年并购工作致使各项费用的增加;因债务逾期,面临的诉讼仲裁、银行账户被冻结、资产被查封等风险。

对此,有业内人士表示,上市公司的高额商誉往往会埋下隐患,一旦逐年摊销,企业的业绩会变得很难看。而吉药控股应收账款、存货、在建工程的减值如此巧合,不免让人怀疑其或存在“财务洗澡”。

面对并购子公司的不争气表现,吉药控股依旧表现出了仁爱。

截止2020年3月12日,吉药控股累计担保总额(含上述担保额)不超人民币200,000万元,占公司最近一期经审计净资产的90.59%,以上担保均为公司对全资子公司金宝药业、普华制药、亚利大胶丸、通化双龙、孙公司克胜药业、利君康源以及参股公司海通制药的担保。

其中,公司对金宝药业逾期担保金额为2,475.29万元,对亚利大胶丸逾期担保金额为2,488.60万元,合计逾期担保金额为4963.89万元。

专家表示,医改进入深水区、市场竞争加剧,药企转型升级的迫切感强烈,扩张发展不失为一项有效措施。不过,这个过程也是风险机遇并存。考验着企业的风控能力、综合经管能力。必须要在合理、可控的范围内量力而行、掌握匹配度,以免过犹不及,适得其反。

一地鸡毛

显然,一路“买买买”让吉药控股犯下贪吃蛇的弊病,由此积累的风险隐患,让其终尝苦果。

除业绩暴雷,其还陷入被立案调查和行政处罚的麻烦中。

2019年7月10日,吉药控股发布公告,公司拟通过发行股份等方式购买修正药业集团股份有限公司(以下简称:修正药业)100%股权。

然二者体量相差悬殊,当时吉药控股营收仅9.42亿元,修正药业早在2016年就达到636亿元。

如此蛇吞象的反常之举,自然引发各方关注。

2019年7月24日,此项收购因“不具备实施条件,继续推进本次重大资产重组事项面临较大不确定因素”而终止。并因涉嫌信披违法违规,吉药控股被责令整改并处60万元罚款,董事长、董秘均被警告和处30万元罚款,财务总监被罚10万元。

陪了夫人,又折兵。这样的收购结局,想必不是吉药控股的初衷。

实际上,其股东们的压力,也不小。

2019年7月11日,吉药控股控股股东卢忠奎的一致行动人黄克凤持有的公司部分股份与东北证券办理了股份质押业务,卢忠奎持有的公司部分股份与东北证券办理了股份质押展期业务。

数据显示,卢忠奎持股数量153,778,980股,持股比例23.09%,质押比例分别为99.25%;黄克凤持股数量为7,605,000股,持股比例为1.14%,质押比例为99.93%。

据公司2019年第三季报显示,第二大股东孙军质押股份1.26亿股,占其持股比的99%。持股3.96%的股东梅河口金河德正创业投资中心(有限合伙)100%质押股份2634.56万股。

值得一提的是,2020年 1月17日,吉药控股公告称,公司持股5%以上的股东吉林省现代农业和新兴产业投资基金有限公司减持计划实施完毕,合计减持509.27万股,占总股本的0.7647%。

此外,梅河口金河德正创业投资中心、上海国药股权投资基金合伙企业也分别减持20%、26.6%股份。

直至目前,已有多家机构股东持股比例下降至5%以下。

高质押、频减持,吉药控股的迷茫前景,可见一斑。

持续赛跑

一定意义上说,上述三家药企的冰火两重,有行业代表性。

从4+7带量采购、一致性评价、重点监控合理用药目录到医保目录等一系列政策调整,我国医药业的变新步伐不断加快。

行业洗牌之下,二八甚至一九效应显示。往期的规模扩张、低效高价、重销售轻研发等短利打法已经过时,提质增效、创新为王、高质量发展的新周期正在到来。

大势之下,顺势而为者,凸显价值底色;逆势而动者,沦为问题裸泳者。

种瓜得瓜,种豆得豆。

以此来看,西藏药业、同和药业、吉药控股的个中表现,早已打下因果逻辑。

问题在于,这是一场持续的马拉松赛跑,暂时的领先者与问题者,都有逆袭或反转的可能。吉药控股问题固然不少,但西藏药业、同和药业也非铁桶一块。

换言之,确定性与不确定性交织中,前路依然漫漫。保持恒胜恒强的唯一法宝,在于其专业力、创新心、敬畏感。

谁能笑到最后,铑财将持续关注。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)