出品:新浪财经上市公司研究院

作者:IPO再融资组 / 辰

被称为“第二家倍特药业”的科瑞德于6月6日向深交所创业板递交招股书,拟募资7.45亿元用于生产基地(制剂)建设项目、研发管线平台项目、营销网络升级建设项目,补充流动资金等,广发证券担任保荐人和主承销商。

倍特药业为创业板实行注册制以来第一家过会之后终止上市的企业,曾因营销费用超过50%被指行贿医生、虚开增值税发票平摊推广费用。高销售费用向来是医药企业隐匿不正当商业行为的集聚之地,无独有偶,近期向创业板递交招股书的科瑞德也因销售推广费用高企被推向舆论的风口浪尖。

科瑞德曾多次涉诉,根据裁判文书网显示,科瑞德在招股书中未披露虚开发票和合同纠纷等案件,多次案件或涉及长期以销售返利、巨额商业贿赂的推广形式进行药品推销,还有拖欠员工垫付的回扣费用或应给予离职员工的补偿等。此外,科瑞德还面临重营销轻研发,前三大药物收入占比超96%的生产经营风险。

产品收入结构集中 纳入医保的“老药”毛利率却畸高

科瑞德成立于2000年,专注于中枢神经系统疾病领域,主营业务包括化学原料药、化学制剂和医疗器械研发、生产及销售。旗下主营产品包括化学药制剂、原料药和医疗器械三大板块。其中化学药制剂主要包括枸橼酸坦度螺酮胶囊、注射用丙戊酸钠和盐酸替扎尼定片,上述三大产品于2021年贡献了96.18%的营收。

截至2021年底,科瑞德已上市药品主要有“律康”(枸橼酸坦度螺酮胶囊)、“比清”(注射用丙戊酸钠)、“新比清”(丙戊酸钠注射用浓溶液)和“凯莱通”(盐酸替扎尼定片)。在研项目包括7种改良型新药和11种高端仿制药,涵盖焦虑障碍、癫痫症、肌松镇痛、抑郁障碍、多动症、精神分裂症、阿尔茨海默症等中枢神经细分领域。

在产品收入结构集中的背景下,科瑞德的核心产品正面临激烈的市场竞争,在医保政策改革和集中采购的作用下,竞争既来自竞品的替代作用,也来自医保目录的调整。

枸橼酸坦度螺酮胶囊作为抗焦虑口服化学药并未被纳入国家组织药品集中采购目录,但进入了国家医保目录及国家基本药物目录。目前全国生产枸橼酸坦度螺酮相关药物的企业有科瑞德、住友制药两家,二者市场容量合计达5.37亿元,占我国抗焦虑口服化学药总体市场份额仅5.68%。面对其他抗焦虑口服化学药的竞争,枸橼酸坦度螺酮的市场份额排名第七。

丙戊酸钠为我国主要抗癫痫药类之一,截至2021年底仍未被纳入国家组织药品集中采购目录,但同时进入了国家医保目录和国家基本药物目录。丙戊酸钠虽然在抗癫痫药市场的市场份额38.3%相较于其他药物位列第一,但生产丙戊酸钠相关药品的厂家数量也最多,有26家,总体市场份额25.08亿元。

其中以2019-2021年平均市场份额计,由赛诺菲生产的“德巴金”为所有丙戊酸钠类药物中市场份额排名第一的产品,达57.78%。排名第二的药品为沈阳新马药业生产的“汉非”,市场份额达24.42%。科瑞德的核心产品“比清”仅排名第三,市场份额为10.4%,不及前一名的二分之一。

科瑞德核心产品之三替扎尼定已进入国家医保目录,未进入国家基本药物目录。此类药物为肌肉松弛类口服剂,其市场容量为1.58亿元,在所有肌肉松弛类口服剂中市场份额排名第二,为22.57%。市场容量总体较小的同时,国内共有两款替扎尼定药品村替代左右。除科瑞德生产的“凯莱通”外,还有江苏亚邦爱普森药业生产的“畅邦”。

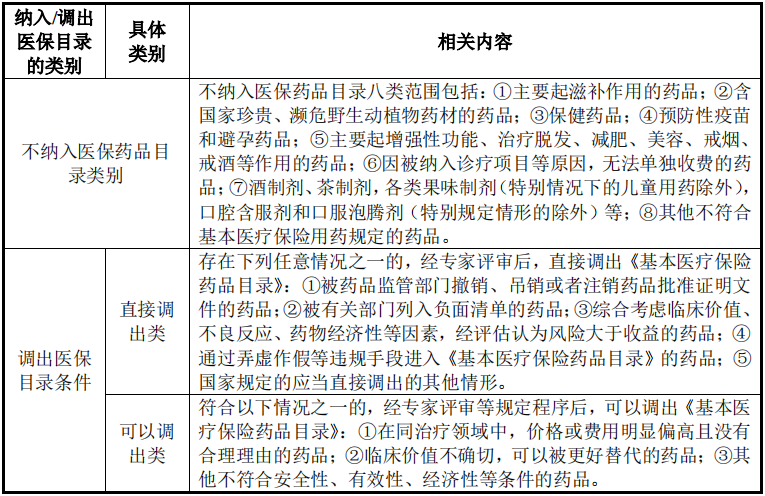

列入医保目录的药品容易具有市场竞争力,然而2020年以来,国家医保目录正式进入常态化调整阶段。根据2020年9月实施的《基本医疗保险用药管理暂行办法》,国务院医疗保障行政部门建立完善动态调整机制,原则上每年调整一次。

资料来源:招股书

资料来源:招股书并规定,在同治疗领域中,价格或费用明显偏高且没有合理理由的药品,经专家评审等规定程序后,可以调出《基本医疗保险药品目录》。临床价值不确切,可以被更好替代的药品,经专家评审等规定程序后,可以调出《基本医疗保险药品目录》。

而值得注意的是,科瑞德核心产品枸橼酸坦度螺酮胶囊、注射用丙戊酸钠和盐酸替扎尼定片均为上市20余年的“老药”,其中枸橼酸坦度螺酮胶囊的核心化合物专利已过期,已无产品仿制技术壁垒,已经提交CDE申请报产的仿制品已包含北大医药,兰西哈三联制药,沈阳华泰药物等。

“老药”仿制门槛较低,又均被纳入医保目录,一般而言药企应积极研发新产品,老产品毛利率会呈逐渐下降的趋势。

但科瑞德的财务数据却一反常态,毛利率畸高远超行业平均,核心产品药品单价下挫,却并未影响毛利率始终维持在93%左右且逐年上升。毛利率的反常也使得公司近年来营收的增速远不及净利润的增长。

2019-2021年,科瑞德取得营业收入分别为5.1亿元、5.57亿元和6.88亿元,同比增长9.3%(2020年)、23.48%(2021年)。归母净利润分别为0.89亿元、1.1亿元和1.47亿元,同比增长23.41%(2020年)、33.81%(2021年),归母净利润增速比营收增速高出10个百分点。

资料来源:招股书

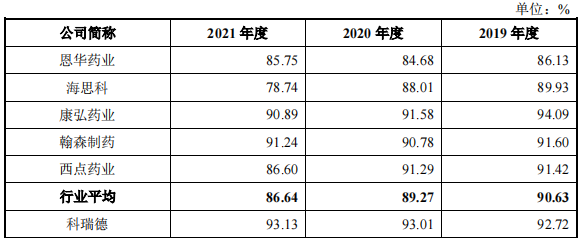

资料来源:招股书另一方面,2019-2021年,科瑞德毛利率分别为92.72%、93.01%和93.13%。远高于同期恩华药业、海思科、康弘药业、汉森制药和西点药业的毛利率,2021年度,科瑞德毛利率远超行业平均水平6.49个百分点。

同时,在注射类注射用丙戊酸钠的销售单价从2019年的72.15元/支下降至2021年的66.98元/支时,科瑞德此类产品的毛利率仅下降了1.5%至92.24%。而在其它主营产品单价提升幅度微弱的情况下,却拉动科瑞德的主营业务毛利率逐年上升。

若对“老药”定价存不合理,便易致其存在被调出国家医保目录的风险。此外,2020年起,国家药监局发布《关于开展化学药品注射剂仿制药质量和疗效一致性评价工作的公告》,要求化学药品新注册分类实施前批准上市的仿制药,凡未按照与原研药品质量和疗效一致原则审批的,均须开展一致性评价。

截至招股书披露日,公司盐酸替扎尼定片已于2021年12月通过一致性评价;注射用丙戊酸钠的一致性评价由于未确定参比制剂,暂无法推进;枸橼酸坦度螺酮胶囊尚未通过一致性评价。若相关产品未能及时通过一致性评价,将会致公司持续经营能力存疑。

推广服务费用高企涉嫌虚开发票 招股材料隐匿不法行为

除毛利率畸高外,科瑞德销售费用率亦远超行业,2019-2021年,公司销售费用率分别为50.49%、46.39%和47.44%。几乎达到50%的销售费用率超过恩华药业、海思科、康弘药业、汉森制药和西点药业,2021年公司销售费用率超过行业平均值5.74个百分点。

同时,公司研发投入却不足销售费用的一半,2019-2021年研发费用率分别为14.06%、13.85%和15.35%。公司在经营模式上重营销,轻研发。

科瑞德在营销上投入较大,却与多家推广服务商发生过医疗服务合同纠纷,包括上海闻趣医药咨询有限公司、贵州健倍科技有限公司、成都星铭企业管理咨询有限公司、凯里福圣信息咨询有限公司、淄博皓乐企业管理咨询有限公司、贵阳福圣康医药有限公司等。招股材料确对此只字未提。

资料来源:中国裁判文书网

资料来源:中国裁判文书网2021年1月4日,科瑞德因未支付推广服务费被上海闻趣医药咨询有限公司告上法庭。上海闻趣医药咨询有限公司曾帮科瑞德推广“BQ”(比清注射用丙戊酸钠),规格0.4g/瓶,推广费用率为39%。根据四川省泸县人民法院的民事判决书,科瑞德于本判决发生法律效力后十日内须支付原告推广服务费91.65万元及市场保证金8万元。

据媒体报道,民事案件《(2020)川0521民初2996号》显示,贵州健倍科技有限公司与四川科瑞德制药股份有限公司的服务合同纠纷案件中,庭审相关记录(48:05)明确提及:科瑞德使用推广服务商进行行贿,科瑞德(被告)为规避监管,在合同中以“推广服务费”形式约定“销售药品返点”给到原告,最后由科瑞德统计医院进货量以后计算返点。因涉及类似敏感信息,相关民事判决书未被网上公开。

资料来源:中国裁判文书网

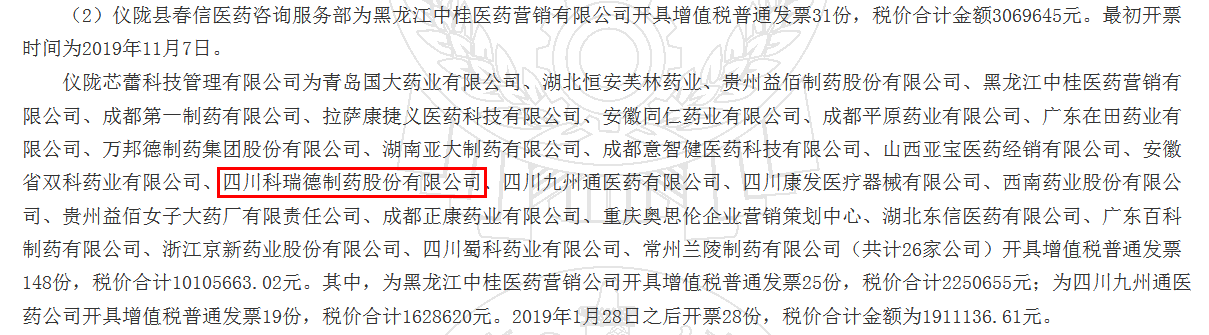

资料来源:中国裁判文书网此外,2021年5月14日,四川省仪陇县人民法院判决了费海艳、吴海春、周妤涵等虚开发票罪案件,调查发现,仪陇芯蕾科技管理有限公司为科瑞德在内的26家公司合计开具增值税发票148份,税价合计1010.57万元。招股书中对此也并未提及。

科瑞德在招股书中阐述公司存合规经营风险,其销售过程涉及销售人员、推广服务商、配送经销商等与医疗机构、医生等之间的学术推广或商业沟通。公司不能排除上述主体可能在购销活动中存在不正当的商业行为,可能会影响到公司的品牌形象,甚至会令公司受到监管部门的调查。

但除克扣推广服务商的推广服务费、涉嫌行贿外,中国裁判文书网显示,科瑞德还多次陷身追索劳动报酬的民事纠纷,大量拖欠员工垫付的回扣费用或应给予离职员工的补偿等等。对此,招股书均只字未提。

从销售费用支出结构看,造成科瑞德销售费用如此之高的最大支出项为占比近半的市场推广费。2021年,公司销售费用为3.27亿元,其中市场推广费1.62亿元,占比49.67%。职工薪酬为第二大支出项,占比39.39%。

而市场推广费用的高企主要由学术推广活动费决定,学术推广活动费占市场推广费超九成。学术推广活动费中近九成由自主举办的小型会议支出决定。2021年,科瑞德在小型会议上花费的推广费用达1.26亿元,这意味着,不包括大中型会议,按照一年365天计算,科瑞德不管是休息日还是工作日,持续每天要为小型会议支出34.4万元。

如此高频且大额的小型会议支出经不起推敲,科瑞德又存在虚开发票的行为,是否存在虚开发票通过高企的销售费用平摊的行为,还需审核监管的进一步落地。素有“第二家倍特药业”之称的科瑞德能否顺利IPO还将拭目以待。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)