新浪财经上市公司研究院 大眼楼管/肖恩

2018年,仅房地产投资这一单个行业在需求端所贡献的产值就超过12万亿元,在如此庞大的体量下,是大量的房地产企业在行业政策与住房需求的周期摇摆中奋力前行。通过分析找到各个公司的经营特点及成功经验,并评比出其中的佼佼者,为行业中及其他行业的公司提供进一步高效发展的借鉴。

目前,在A股、H股两地上市的房地产开发公司多达几百家,新浪财经从中甄选出100家主流房地产开发商,并站在投资者的角度,对各公司的综合竞争力及企业内在价值进行全面的归纳和分析。其中的各项维度包括:运营规模、成长潜力、运营绩效、盈利能力、财务及风险控制等,并最终形成“2019新浪财经上市房企价值榜TOP50”。

新城控股集团1993年创立于江苏常州,现总部设于上海。经过26年的快速发展,成为跨足住宅地产和商业地产的综合性房地产集团,连续十年位列中国房地产行业前20强,目前总资产超人民币2900亿元。新城控股位于此次“2019新浪财经上市房企价值榜TOP50”榜单的第5位,其中公司规模效应方面较为明显,列第10位;运营发展方面表现相对领先,位列10位;而盈利能力方面在TOP50中表现最好,位列1位;且新城控股的财务表现较为稳健,位列第14位。

规模:结算收入增速明显低于前几年销售增速

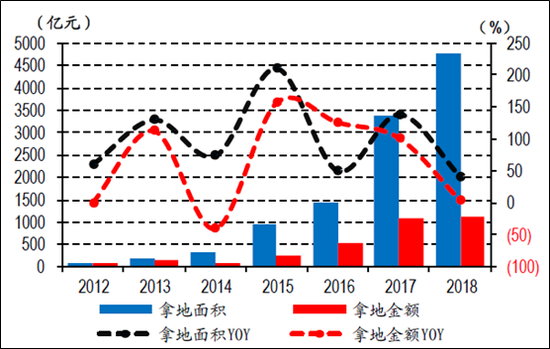

据克而瑞及公司公告数据,新城控股在2018年的拿地金额、销售金额、土储货值分别为1112.2、2204.3、9397亿元,在TOP50房企中分别位列第7、8、9位,经过近几年的快速发展,头部效应较为明显。新城控股搭上了“高周转”和三四线大行情的历史机遇,销售规模及土储货值一跃进入前十,也是除碧桂园之外,前十中唯一主要土地储备分布在三四线的开发商。

赶上了地产牛市的甜头让新城控股信心倍增,就在以恒大为代表的高杠杆房企纷纷减少拿地的背景下,新城控股在2018年拿地不降反升,尽管拿地金额增长较少,但拿地面积增长了约40.7%,因此,拿地成本也明显下降。

由于房地产从预售到结算确认收入通常有2年左右的时间差,因此,多数房企2018年的业绩收入反应的是前两年的销售情况,新城控股营收为541.33亿元,同比增速为33.58%,在2016大牛市的背景下,这一增速表现较为一般,明显低于前几年公司的销售额增速。

截止2018年末,公司的总资产和净资产分别达3303.2亿元、509.6亿元,净资产规模在所有房企中位列第21位。

发展:销售拿地快速扩张 存货周转率陡然下滑

新城控股2018年拿地金额为1112.2亿元,拿地面积为4773.2万㎡,同比增长40.7%,拿地力度继续提升,而2017年拿地为3392.46万㎡。拿地均价约为2330元/平米,较上年的3175元/平米降低26.6%。新城控股全年销售面积为1791万㎡,销售金额为2204亿元,同比增长74.9%,这一增速在TOP50名单中位列第10,全年销售均价与拿地均价之比为5.28。总体看,全年的拿地面积依然大幅高于销售面积,可供开发的池子依然在快速扩大。

新城控股的存货周转率表现相对较快,前些年均未能低于0.5,由于近几年拿地力度大,土地储备增多,存货周转率接连下滑至0.31的低位。不过,这也在一定程度上增厚了公司未来的业绩保障倍数。

结算储备倍数是评估一家房企未来业绩保障实力的系数,主要包括土储货值及已售未结算的存货。新城控股收入储备倍数为19.54(参照的是2018年收入),低于主流房企数据均值,而该数值2017年为19.13。

盈利:盈利能力突进 超高ROE或难持续

新城控股近几年借着三四线的东风,盈利突飞猛进。2018年新城控股销售毛利率为36.69%、销售净利率22.55%、净资产收益率(加权ROE)41.91%,各项盈利指标处在TOP50房企的上游。在头部的几家房企中,新城控股的加权ROE表现位列第一,这也是新城控股除上市以来最高的ROE表现。

新城控股自上市以来股利支付率逐年上升,而2018年的支付率为32.1%,公司整体的分红政策系相对稳健向好。

财务:融资成本明显上升 万亿土储风险待观察

新城控股今年中期平均融资成本较2017年明显提升,为6.47%,甚至略高于TOP50房企平均融资成本均值6.24%,2017年数据显示,新城控股平均融资成本为5.32%。

目前新城控股账面资金(货币资金+受限制使用资金)共有454.09亿元,短期债务为130亿元,长期债务为503.54亿元。短期偿债压力指数是评估一家房企一年内的债务压力情况,新城控股短期偿债压力指数(短期债务/账面资金)为0.29,低于TOP50房企数据均值0.69。

净负债率为35.25%,在TOP50中位列第8低位,远低于均值90%。在销售规模前几的头部房企中仅高于万科、华润和中海。公司账面预收账款高达1182.31亿元,但公司整体的土地储备多数分布在三四线城市,土储货值达近1万亿的情况下风险有待观察。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)