新浪财经上市公司研究院 大眼楼管/肖恩

2018年,仅房地产投资这一单个行业在需求端所贡献的产值就超过12万亿元,在如此庞大的体量下,是大量的房地产企业在行业政策与住房需求的周期摇摆中奋力前行。通过分析找到各个公司的经营特点及成功经验,并评比出其中的佼佼者,为行业中及其他行业的公司提供进一步高效发展的借鉴。

目前,在A股、H股两地上市的房地产开发公司多达几百家,新浪财经从中甄选出100家主流房地产开发商,并站在投资者的角度,对各公司的综合竞争力及企业内在价值进行全面的归纳和分析。其中的各项维度包括:运营规模、成长潜力、运营绩效、盈利能力、财务及风险控制等,并最终形成“2019新浪财经上市房企价值榜TOP50”。

保利地产是国内较早从事不动产投资开发的企业之一,旗下有“保利地产”品牌,公司致力于打造“不动产生态发展平台”,以扎实的不动产投资、开发、运营、资本运作能力为基础,提供基于行业生态系统的综合服务,与客户美好生活同行。保利地产位于此次“2019新浪财经上市房企价值榜TOP50”榜单的第9位,其中公司规模效应方面明显,和碧桂园、万科等并列第1位;运营发展方面表现较为迟缓,位列43位;而盈利能力方面在TOP50中表现中等,位列22位;且保利地产的财务表现一直较为稳健,位列第24位。

规模:销售增速掉队 营收规模排名或被融创反超

据克而瑞及公司公告数据,保利地产在2018年的拿地金额、销售金额、土储货值分别为1834.8、4050、22524亿元,在TOP50房企中分别位列第4、6、3位,头部效应明显。保利地产多年来销售额一直在“招保万金”的名声下稳居前十,自从碧桂园和恒大搭上了“高周转”和三四线大行情的历史机遇,融创近年来的狼性扩张,“招保万金”似乎已难有当年的“统治力”,除了万科“余威”尚在,其余的销售面积均在前五开外了。保利地产2018年的销售面积已降至第6位。由于保利、融创等可售货值的均价较高,保利地产的储备货值目前排在第3位。

由于房地产从预售到结算确认收入通常有2年左右的时间差,因此,多数房企2018年的业绩收入反应的是前两年的销售情况,保利地产营收为1945.55亿元,同比增速为32.66%,归母净利润189.04亿元,同比增长20.92%,在2016大牛市的背景下,这一增速表现中规中矩,明显低于体量同样庞大的碧桂园、融创、恒大、龙湖等。考虑到融创近些年的高速增长,未来一两年融创的营收规模超越保利地产的概率很大。

截止2018年末,公司的总资金和净资产分别达8464.94亿元、1864.94亿元,净资产规模在所有房企中位列第4位。

发展:销售与拿地价格之比低 利润率或承压

保利地产2018年拿地金额为1834.8亿元,拿地面积为3064.7万㎡,同比下滑16.5%,拿地力度有所减弱,而2017年拿地则为3670.3万㎡。拿地均价约为5986.88元/平米,较上年的5812元/平米基本持平。保利地产全年销售面积为2715.3万㎡,销售金额为4050亿元,同比增长28.57%,这一增速在TOP50名单中明显靠后,这在很大程度上拉低了保利地产在这一领域的得分情况,全年销售均价与拿地均价之比为2.49,在销售规模前十大房企中仅高于中海地产,利润空间或承压。总体看,全年的拿地面积依然高于销售面积,可供开发的池子依然在扩大。

保利地产的存货周转率表现相对较慢,近十年来均未能超过0.4,大多数时间在0.29左右波动。结算储备倍数是评估一家房企未来业绩保障实力的系数,主要包括土储货值及已售未结算的存货。保利地产收入储备倍数为13.12(参照的是2018年收入),略高于TOP50房企数据均值12.23,而公司该数值2017年为14.35。

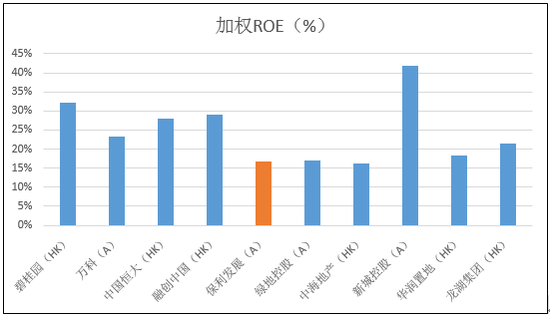

盈利:ROE在前十中垫底 分红政策稳定

同万科相似的是,保利地产多年来细水长流,公司的盈利能力一直保持相对稳定状态。2018年保利地产销售毛利率为32.48%、销售净利率13.44%、净资产收益率(加权ROE)16.63%,各项盈利指标处在TOP50房企的中游。在头部的几家房企中,保利地产的加权ROE表现垫底,比碧桂园、恒大、融创、万科等都要明显偏低,这跟保利地产的杠杆率较低有关系,尽管近两年有所回升,但保利地产近年来的加权ROE表现大致看来呈下降趋势。

保利地产近些年的股利支付率维持在31.46%左右,而2015-2018年的支付率均为30%,尽管股利支付率不算很高,但基本上维持了一个稳定的分红政策。2006年上市以来,累计分红13次,共计分红272.42亿元。

财务:短期债务压力不大 长期债务超两千亿

保利地产今年中期平均融资成本较2017年有所提升,为5.03%,明显低于TOP50房企平均融资成本均值6.24%,这使得多年来保利地产保持着财务稳健、融资成本低的印象。2017年数据显示,保利地产平均融资成本为4.82%。

目前保利地产账面资金(货币资金+受限制使用资金)共有1134.31亿元,短期债务为487.18亿元,长期债务高达2149亿元。短期偿债压力指数是评估一家房企一年内的债务压力情况,保利地产短期偿债压力指数(短期债务/账面资金)为0.43,低于TOP50房企数据均值0.69。

净负债率为80.55%,在TOP50中位列中游,略低于均值90%。在销售规模前几的头部房企中是较高的,仅次于近几年快速突进的恒大及融创等。值得注意的是,保利地产的整体资产负债率却达到了历史最高区域80%附近,公司账面预收账款达2997.95亿元,且公司整体的土地储备多数分布在一二线城市,风险相对可控,财务较为稳健。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)