![[房企TOP50]中国金茂:土储权益比低 短期偿债压力大](http://k.sinaimg.cn/n/finance/transform/334/w200h134/20190613/f6b8-hymscpp8710546.jpg/w200h134l0t186b.jpg)

![[房企TOP50]旭辉集团:拿地加速 盈利能力有所下降](http://k.sinaimg.cn/n/finance/transform/334/w200h134/20190613/f8ec-hymscpp8711848.jpg/w200h134l0t1940.jpg)

![[房企TOP50]绿地控股:拿地明显加速 资金压力不小](http://k.sinaimg.cn/n/finance/transform/334/w200h134/20190613/223c-hymscpp8706429.jpg/w200h134l0t1d47.jpg)

![[房企TOP50]龙光地产:黑马高周转快扩张 聚焦大湾区](http://k.sinaimg.cn/n/finance/transform/334/w200h134/20190613/1041-hymscpp8707696.jpg/w200h134l0t1c86.jpg)

![[房企TOP50]招商蛇口:拿地价格下降 盈利能力稳定](http://k.sinaimg.cn/n/finance/transform/334/w200h134/20190613/d2e2-hymscpp8709188.jpg/w200h134l0t1cd4.jpg)

![[房企TOP50]保利地产:销售面积出前五 盈利能力一般](http://k.sinaimg.cn/n/finance/transform/334/w200h134/20190612/8813-hyeztyt1633507.png/w200h134l0t1952.jpg)

![[房企TOP50]龙湖集团:财务稳健 低杠杆拉低ROE](http://k.sinaimg.cn/n/finance/transform/334/w200h134/20190612/10f0-hyeztyt1637398.png/w200h134l0t16b6.jpg)

![[房企TOP50]中海地产:结算收入增速慢 ROE创十年最低](http://k.sinaimg.cn/n/finance/transform/334/w200h134/20190612/2a23-hyeztyt1639476.png/w200h134l0t1152.jpg)

![[房企TOP50]金地集团:规模掉队 拿地价高利润率承压](http://k.sinaimg.cn/n/finance/transform/449/w550h2299/20190612/e65e-hyeztyt0756918.png/w200h134l0t141f.jpg)

![[房企TOP50]中国金茂:土储权益比低 短期偿债压力大](http://k.sinaimg.cn/n/finance/transform/449/w550h2299/20190612/e65e-hyeztyt0756918.png/w180h135l50t1109.jpg)

新浪财经上市公司研究院 大眼楼管/肖恩 中国金茂是中国中化集团有限公司旗下房地产和酒店板块的平台企业,始终坚...[详情]

新浪财经上市公司研究院 大眼楼管/曹婕 旭辉控股集团成立于2000年,是一家以内地住宅开发为主营业务的房地产开发...[详情]

新浪财经上市公司研究院 大眼楼管/曹婕 绿地控股是世界500强绿地集团旗下控股子公司,创立于1992年7月18日,总部...[详情]

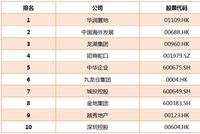

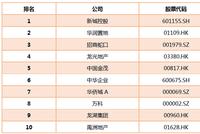

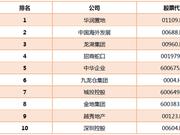

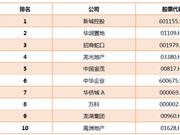

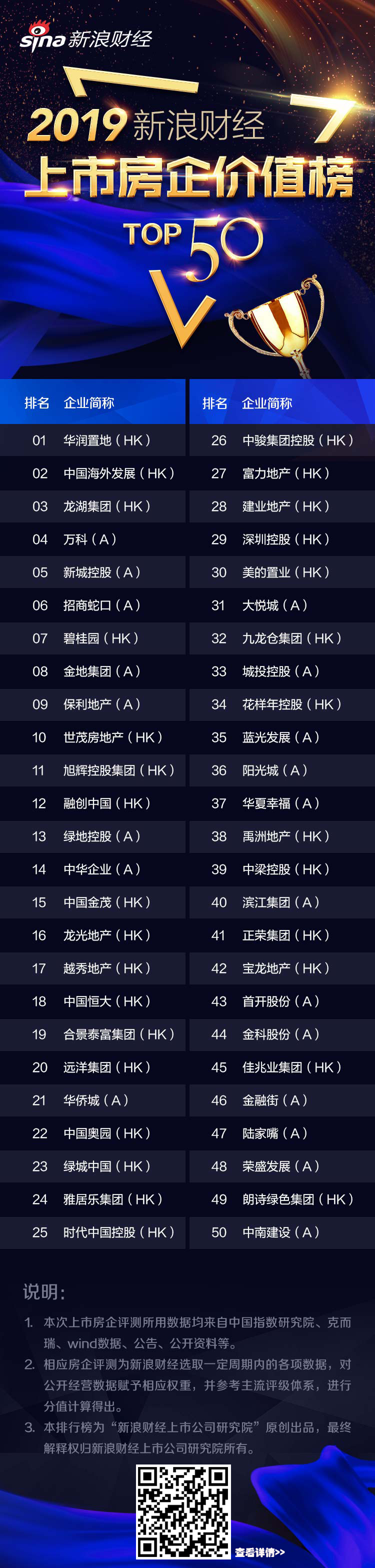

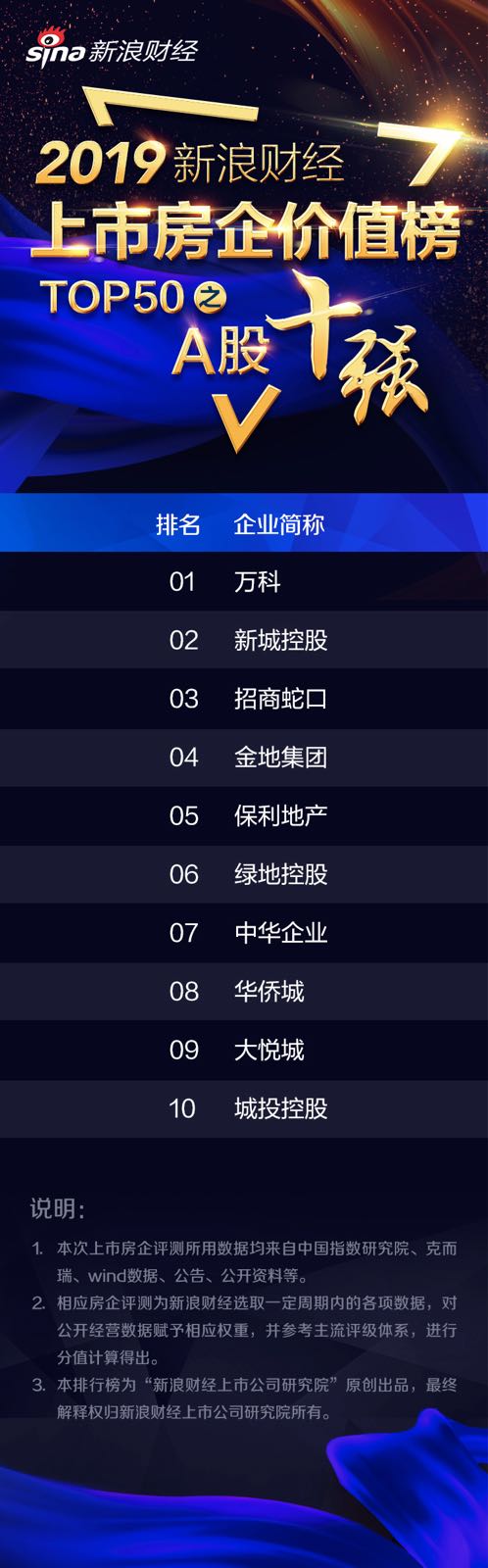

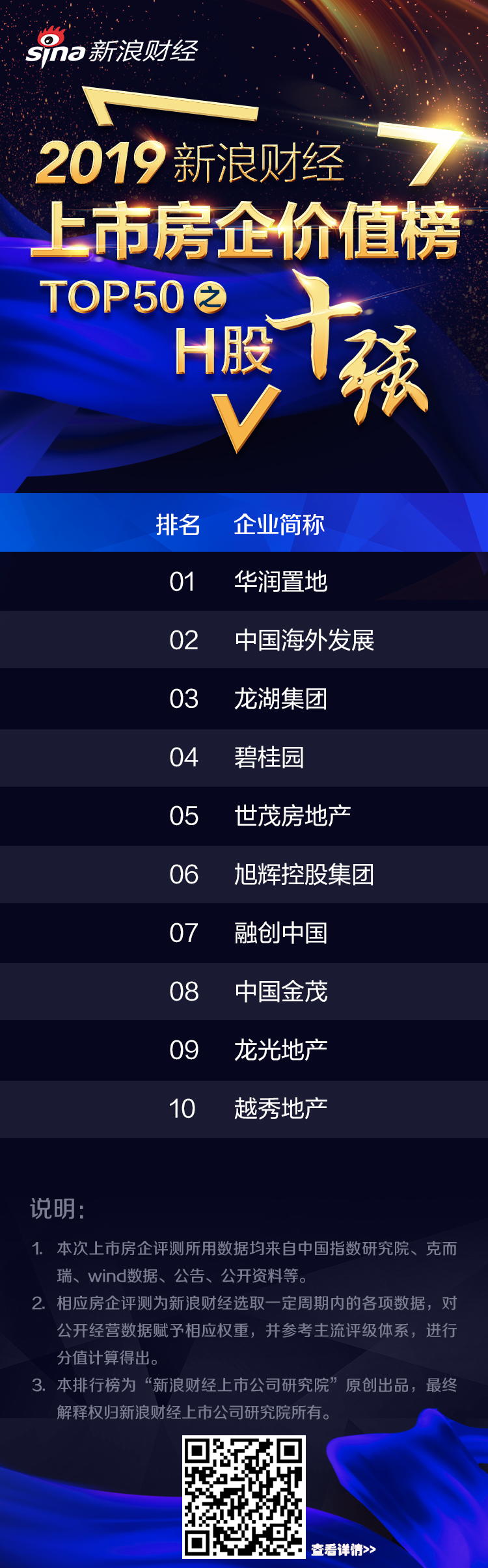

重磅发布!2019新浪财经上市房企价值榜TOP50 [房企TOP50]万科:销售增速掉队 融资成本升高明显 [房企TOP50]碧桂园:周...[详情]

重磅发布!2019新浪财经上市房企价值榜TOP50 [房企TOP50]万科:销售增速掉队 融资成本升高明显 [房企TOP50]碧桂园:周...[详情]

新浪财经上市公司研究院 大眼楼管/肖恩 2018年,仅房地产投资这一单个行业在需求端所贡献的产值就超过12万亿元,...[详情]

重磅发布!2019新浪财经上市房企价值榜TOP50 [房企TOP50]万科:销售增速掉队 融资成本升高明显 [房企TOP50]碧桂园:周...[详情]

重磅发布!2019新浪财经上市房企价值榜TOP50 [房企TOP50]万科:销售增速掉队 融资成本升高明显 [房企TOP50]碧桂园:周...[详情]

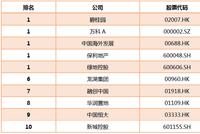

[房企TOP50]万科:销售增速掉队 融资成本升高明显 [房企TOP50]华润置地:低杠杆、低周转率拉低ROE水平 [房企TOP50]碧桂...[详情]

[房企TOP50]万科:销售增速掉队 融资成本升高明显 [房企TOP50]华润置地:低杠杆、低周转率拉低ROE水平 [房企TOP50]碧桂...[详情]

Copyright © 1996-2020 SINA Corporation, All Rights Reserved

新浪公司 版权所有

![[房企TOP50]华润置地:低杠杆、低周转率拉低ROE水平](http://k.sinaimg.cn/n/finance/transform/449/w550h2299/20190611/4327-hyeztys7981628.jpg/w180h135l50t1fb8.jpg)