新浪财经讯 4月的最后一天,众泰汽车披露了2018年年度报告,也是借壳上市后第一份完整年度的年报,公司全年实现营业收入147.64亿元,同比下滑29.03%,归母净利润8.00亿元,同比下滑36.34%,扣非后的净利润-12.4亿元,由盈转亏。

从汽车行业和公司年报来看,可以说众泰汽车是在景气度最高点时完成的借壳上市,此后无论是销量还是业绩,均一路下滑,从目前状况看,不单是2019年完成业绩承诺压力重重,如果从四年的对赌期看,与当初的承诺更是相差甚远。

销量加速下滑、远超行业降幅 业绩对赌前三年完成不到一半

国内汽车销量出现了自1991年以来的首次下滑,行业景气度反转,相比其他主要车企,众泰汽车似乎受影响更为直接,公司主要经营指标严重下滑。

2018年,众泰汽车营业收入下降近3成,销量由2017年的227665辆降至154844辆,销量下降32%,远超同期行业2.8%的降幅,值得注意的是,公司上半年销售了11.5万辆,下半年锐减至不到4万辆,销量呈现明显的加速下滑态势。经营性现金流净流出23亿元,也创出公司有公开数据以来的最高值。

同时,众泰汽车毛利率由18.77%骤降至13.54%,“量价齐跌”的局面直接导致公司扣非净利润由2017年的盈利11亿元跌至巨亏12.4亿元,归母净利润为正则完全依赖于营业外收入,即未达到借壳时业绩承诺的补偿款20亿元。

根据借壳时签订的《盈利预测补偿协议》及其补充协议,众泰汽车2016年、2017年、2018年、2019年经审计的扣除非经常性损益后归属于母公司股东的净利润应分别不低于人民币12.1亿、14.1亿、16.1亿和16.1亿元。而业绩承诺期的前三年,标的公司实际完成额为12.3亿、13.4亿和-4.9亿,累计完成率仅为49.25%,还不到当初承诺额的一半。

新浪财经注意到,众泰汽车目前市值约为101亿元,而2017年公司借壳上市时的交易对价为116亿元,也就是说,公司上市经营两年后,反而比当初借壳时的市值还缩水了。

新能源车销售不及目标一半 产能利用率仅26%

众泰汽车不仅是整体销量下滑,实际上新能源汽车的销售也同样乏力。

公司在年报中并没有单独披露新能源汽车的销量,通过公开资料查到,2018年众泰新能源汽车销售33872辆,同比2017年仅增长7.3%,远低于同期国内新能源汽车61.7%的增幅,也大大低于公司当初制定的8万辆销售目标。

销售不畅直接导致公司新能源汽车产能利用率严重偏低。

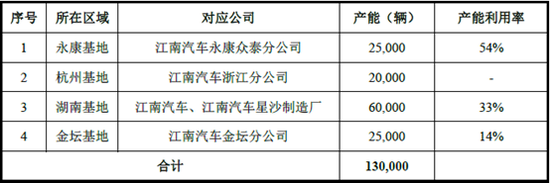

根据公司在借壳上市时披露的《发行股份购买资产并募集配套资金暨关联交易报告书》显示,早在2016年,众泰汽车就已经形成了每年13万辆新能源汽车的生产能力,制造基地分布于永康、杭州、湖南和金坛。

摘自2017年收购报告书

摘自2017年收购报告书也就是说,即使按照2016年时的产能计算,众泰汽车2018年新能源汽车的产能利用率也仅仅26%左右。

即便如此,众泰汽车在借壳上市时仍规划了新能源汽车的产能扩张以及大量的资金投入。根据当时的公告,众泰汽车计划投入41亿元实施“新能源汽车开发项目”,其中约20亿元通过配套资金的形式从市场募集。

然而,募集完成的资金并没有迅速投入新能源汽车相关项目,而是用于理财收息。

新能源汽车项目进展严重滞后 募集资金闲置理财

根据当时的收购公告,众泰汽车拟配套融资约20亿元,全部用于新能源汽车开发项目,通过项目投入,研发并掌握新能源汽车减速器、电机及电机控制器、动力电池、整车控制器、充电、增程与换电等领域核心技术,建成新能源汽车开发平台,为企业新能源汽车产业发展提供新的驱动力。

实际上,早在2017年初便募集完成的资金,该募投项目进展严重滞后。

年报显示,众泰汽车新能源汽车开发项目预算投入22.18亿元,截至2018年末仅投入3.9亿元,三年的项目建设期已经2年时间过去了,项目进度约17.79%。

此外,按照当时报告书的计划,2019年4月,新能源汽车开发项目应该已进入设备完成预验收阶段,目前项目只投入了不到4亿,对比预算额,能够判断明显没有完成设备的采购,预验收更无从谈起。至于进展到哪一步,或者项目规划有何变更,年报中并没有详细披露。

新能源汽车开发项目实施计划

新能源汽车开发项目实施计划那么募投资金都用于哪里呢?不出意外,当年公司有2400多万的理财产品投资收益。也就是说,募集的资金一直在用于理财。

63亿商誉高悬 3.2亿减值或只是开始

众泰汽车2017年借壳上市时,由于交易对价偏高,形成了60多亿的商誉。2018年,众泰汽车扣非后净利润为亏损4.9亿,大大低于盈利16.1亿的业绩承诺,公司计提商誉减值准备3.2亿元。

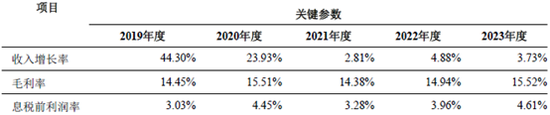

值得注意的是,公司在商誉减值测试部分,罗列了收入增长率、毛利率、息税前利润率等一系列“关键参数”,作为商誉减值的重要参考依据。

摘自众泰汽车2018年度报告

摘自众泰汽车2018年度报告新浪财经注意到,这些关键数据可能过于乐观。

以2019年收入增长率为例,公司预测数为44.30%,而实际上,在已经过去的一季度,众泰汽车营业收入不仅没有上升,反而下滑27.11%。同时,根据中汽协公布的数据,2019年一季度销量637.24万辆,同比下降11.3%,国内整车市场继续呈下行趋势,且跌幅有所扩大,仍处于景气探底阶段。由此看来,众泰汽车全年要完成44.3%的收入增幅难度极大。此外,关键参数中14.45%的毛利率也比2018年高,这又对公司的盈利能力提出了更高的要求。

如果上述关键参数确实过于乐观,那么要完成2019年16.1亿的业绩承诺,则存在较大不确定性。由此看来,2018年3.2亿的商誉减值,在高达60多亿的商誉中,或许只是一个开始。

(公司观察 文/昊)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)