来源: 股市荀策(有删减)

核心结论:①19Q1末外资持有A股1.68万亿,过去几年整体持续流入,阶段性流出源于宏观上对中国经济的担忧、汇率贬值等,微观上源于持股性价比下降。②4-5月陆港通北上资金流出规模远超以往,4月源于持有的公司风险收益比下降,5月源于贸易摩擦升级及人民币贬值。③对比历史,上证综指3288点以来调整的时空本来就不够,叠加贸易摩擦影响,这次更需要耐心等待。

外资为何持续净流出?

最近一周A股延续之前的弱势表现,宏观上贸易摩擦仍是市场关注的焦点,微观上陆港通北上资金加速流出A股,让投资者心存疑惑和担忧,过去3年来外资整体上持续流入A股,近期外资流出的背后原因是什么呢?本文从历史对比角度展开分析。

1. 回顾:过去几次外资明显流出的现象

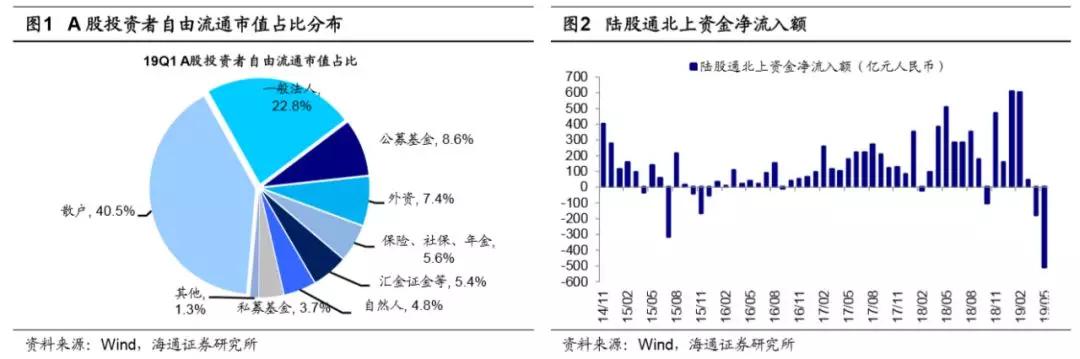

近几年外资整体持续净流入A股,也出现过阶段性净流出。从19Q1A股投资者自由流通市值占比看,外资占比为7.4%,而散户为40.5%,一般法人为22.8%,公募基金为8.6%,保险+社保+年金为5.6%,汇金证金等为5.4%,自然人为4.8%,私募基金为3.7%,外资已成为影响A股举足轻重的力量。按照央行统计口径,截止19年3月外资持股规模为1.68万亿元,其中陆股通北上资金为10027亿元,占比59.5%,推算R/QFII规模6773亿元,占比40.5%,陆股通北上资金已经成为外资的主力,从19年1季度财报数据分析QFII持仓结构与陆股通北上资金也类似(见图3、4),本文对外资持股行为分析以陆港通北上资金为代表。自14年11月沪股通开通以来,北上资金开始流入A股,随着16年12月深港通开通,北上资金开始加速流入,拉长看北上资金整体呈现净流入趋势。但是,期间北上资金也曾出现过阶段性净流出,我们通过跟踪周频数据定义净流出区间,具体区间和净流出额为:15年4月134亿元、15年7月431亿元、15年10-11月300亿元、16年4-5月74亿元、18年2月126亿元、18年10月193亿元,19年4-5月752亿元。由于陆股通自17年3月才开始公布全部持仓明细,我们进一步分析18年2月和10月外资净流出阶段卖出的行业和公司。18年2月北上资金净卖出最多的行业分别为银行(48亿元)、非银(34亿元)、家电(27亿元),净卖出最多的个股为中国平安(22亿元)、伊利股份(20亿元)、贵州茅台(19亿元)、格力电器(14亿元),主要集中在前期涨幅较多的消费白马和金融板块。18年10月北上资金净卖出最多的行业分别为食品饮料(72亿元)、电子元器件(35亿元)、医药(34亿元)、非银(23亿元),净卖出最多的个股为贵州茅台(54亿元)、恒瑞医药(39亿元)、海康威视(36亿元)、中国平安(31亿元),也是集中在前期涨幅较多的消费白马和金融板块。

外资阶段性流出源于宏微观因素。回顾历史,外资阶段性流出宏观上源于对中国经济的担忧、外围关系的恶化、汇率的贬值,微观上源于持有公司的性价比下降,情绪上,美股和A股下跌也会影响外资行为。15年4月外资净流出源于当时持有的公司风险收益性价比下降。自14年6月上证综指2000点附近A股牛市全面启动,到15年4月底上证综指、万得全A累计涨幅分别为118%、137%,PE(TTM,整体法,下同)分别为20、26倍,对应2005年以来估值从低到高的分位数为74%、77%,外资持仓较多的白酒、家电行业涨幅分别为73%、111%,PE分别为22、22倍,对应2005年以来估值从低到高的分位数为25%、50%。15年7月外资流出源于股灾期间市场大跌,15年6月15日A股开始牛转熊,仅半个月上证综指跌17%,股市去杠杆导致市场自我恶性循环地下跌,千股跌停、千股停牌的奇观出现,股市出现流动性风险,外资流出明显。15年10-11月外资净流出源于当时美联储加息预期下人民币贬值压力加大。当时美国经济增速回升,市场对美联储加息预期升温,人民币快速贬值,当时美元兑人民币汇率从8月的6.12贬至11月的6.40,外资减持意愿增强。16年4-5月外资净流出源于当时国内债务违约风险加大和人民币快速贬值。当时中诚信托、超日债等信用违约事件频频出现,16年5月9日《人民日报》头版发表权威人士为名的《开局首季问大势》,投资者担忧中国要通过先破后立的方式解决杠杆和债务问题。同时,人民币也遭遇快速贬值,美元兑人民币汇率从4月的6.46快速贬至5月的6.58。18年2月外资净流出源于当时美股大跌拖累市场风险偏好,2月5日标普500单日跌幅达-4.1%,作为全球最大权益市场,美股跳空下跌拖累市场风险偏好,此后四个交易日中上证综指下跌-10%,外资也持续流出A股。18年10月外资净流出源于当时美股大跌拖累市场风险偏好,10月10日标普500单日跌幅达-3.3%,此后一个交易日上证综指下跌-5.2%,在全球风险偏好共振下,外资恐慌性撤离A股。18年2月和10月外资流出与他们持有的公司性价比下降也有关,白酒、家电经历了2-3年的持续上涨后,18年2月初市场下跌前PE分别为37、23倍,对应2005年以来估值从低到高的分位数为75%、59%,而整体A股为51%,10月初市场下跌前PE分别为27、14倍,对应2005年以来估值从低到高分位数为42%、8%,而整体A股为26%。

2. 这次:宏微观因素共振,外资流出规模更大

这次行情更复杂,阶段性流出量较大。这次外资净流出规模比以前更大,4月以来外资净流出752亿元,超过以往任何一次外资阶段性流出时期。这次净流出最多的行业为食品饮料(248亿元)、家电(88亿元)、银行(61亿元)、电子元器件(55亿元),净流出最多的个股为贵州茅台(123亿元)、五粮液(97亿元)、美的集团(54亿元)、海康威视(44亿元),主要集中在前期涨幅较多的消费白马股。这次行情更复杂,外资流出源于宏微观共振,4月外资流出源于持股风险收益性价比下降,5月则源于贸易摩擦升级引发人民币贬值。年初以来市场快速上涨,上证综指从1月4日2440点最高至4月8日3288点,期间北上资金净流入1243亿元,主要集中在家电(226亿元)、白酒(198亿元)等,对应涨幅达到43%、66%,远高于同期上证综指涨幅31.7%。在上证综指3288点时,白酒、家电PE(TTM,整体法)分别为31、21倍,对应2005年以来估值从低到高分位数为53%、51%,而整体A股为39%。总体上,此时消费白马股前期涨幅较大,估值也不低,外资持股风险收益性价比下降,从而开始减持消费白马股。5月贸易争端再起争议,在贸易摩擦升级和国内基本面还未完全企稳的背景下,人民币贬值压力再起,美元兑人民币汇率从4月8日6.72贬至5月24日的6.90。这引发外资进一步加速流出A股,4月北上资金净流出额为224亿元,5月为527亿元。

冷静跟踪贸易摩擦进展,外资行为受此影响。截止2019/05/24美元兑人民币汇率贬至6.90,人民币汇率贬值后果之一是外资阶段性流出A股。目前A股国际化加速,正逐步纳入国际三大指数体系之MSCI和标普道琼斯指数,我们预计今年纯指数化的被动外资流入A股1500亿人民币,主动资金3500亿元人民币,所有外资流入望近5000亿人民币。但是,主动型外资流入规模和节奏受各种因素影响,甚至可能呈阶段性净流出,现阶段贸易摩擦是重要的影响因子。

3. 应对策略:耐心和信心

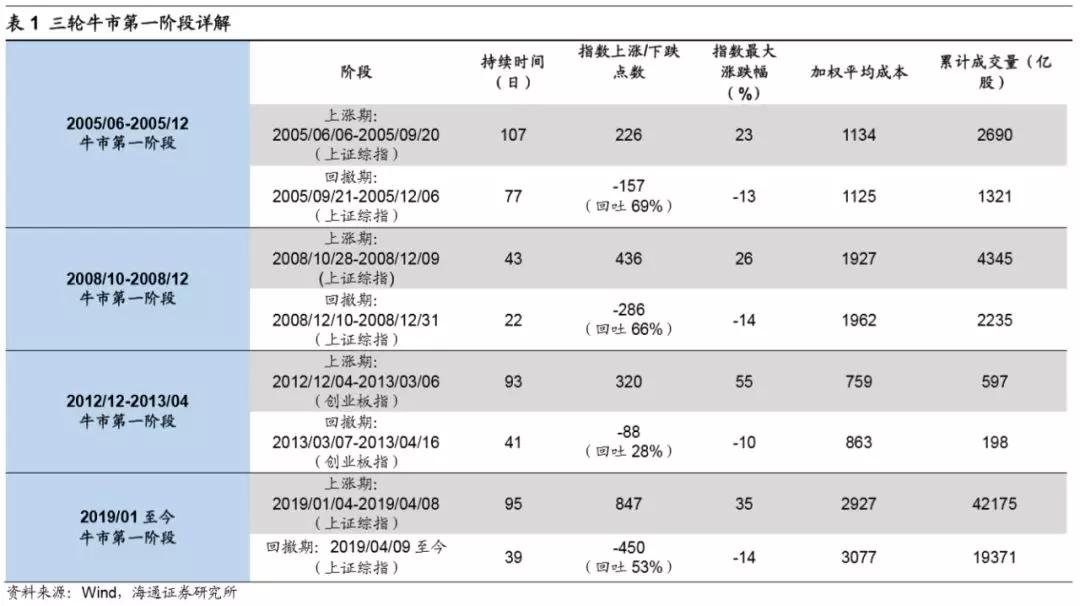

这次调整更复杂,保持耐心。前期报告《四月决断-20190407》、《小心溜车-20190421》、《这波调整的性质及前景-20190505》、《耐心和信心-20190512》中我们分析过,上证综指2440-3288点是牛市第一阶段的上升浪,这期间盈利仍在回落,但政策面和资金面好转,市场上涨体现为估值修复,是轮涨普涨的行情。从4月8日3288点以来的这轮市场的下跌,本质是基本面没跟上导致的牛市正常回撤,5月以来公布的4月数据验证了前期报告对基本面的判断,出口、消费、工业增加值以及投资等基本面数据均回落,市场的下跌也已经出现。下跌期间,贸易谈判再现波折,令这次调整更加复杂。回顾过往牛市,以05年下半年、08年四季度、12年12月-13年3月为例,牛市第一阶段后期基本面未跟上,市场回撤时指数回吐了前期涨幅的0.6-0.7,时间上回撤是上涨的0.5-0.7,这次3288点以来调整的时间和空间本来就不够,叠加贸易摩擦影响,这次调整会更艰难,需要耐心等待。回顾历史,市场上涨和下跌阶段加权平均交易点位持平时多空力量平衡,是调整结束的信号之一,2019/1/4-4/8上涨期间上证综指加权平均价格为2927点,而2019/4/9至今下跌期间为3077点,根据日均250亿股成交量估算,如果二者平衡,假设调整持续到6月底、7月中、7月底所需的交易均价是2754、2797、2829点。前期报告分析过,这次调整结束需要市场面、基本面、政策面共振,并且需跟踪贸易谈判进展。从调整形态看,过去市场回调时都会经历下跌-反抽-下跌-缩量盘整,本轮调整至今还没出现明显反抽,5月底MSCI将正式调整A股纳入因子,如果出现阶段性反抽也很正常。

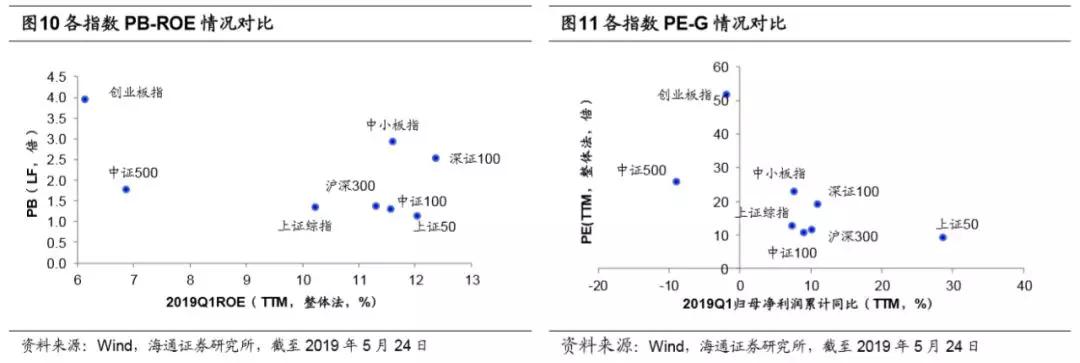

中长期坚定信心,现阶段配置注重高性价比。拉长时间看,上证综指2440点以来牛市的长期逻辑没变,即牛熊时空周期上进入第六轮牛市、中国经济转型和产业结构升级推动企业利润最终见底回升、国内外资产配置偏向A股,坚定信心,详见《穿越黑暗迎黎明——2019年A股投资策略-20181209》、《现在类似2005年-20190217》、《牛市有三个阶段-20190303》、《牛市不需要基本面?误会-20190321》等。未来市场进入牛市第二阶段,会出现主导产业,信息化、服务化的转型期重点发展第三产业。现阶段配置仍要注重性价比,我们采用PE-G和PB-ROE模型分别比较代表性指数和各个行业。成长类指数中,中小板指PE/G、PB&ROE分别为3.0、2.9倍&11.6%,创业板指为-27.5、4.0倍&6.1%,中证500为-2.9、1.8倍&6.9%,深证100为1.8、2.5倍&12.4%,可见成长中深证100性价比高。价值类指数中,上证综指PE/G、PB&ROE分别为1.7、1.4倍&10.2%,沪深300为1.1、1.4倍&11.3%,中证100为1.2、1.3倍&11.6%,上证50为0.3、1.1倍&12.0%,可见价值中上证50、中证100性价比高。为对比各个行业的盈利估值匹配度,我们以沪深300指标作为基准画一个十字星,位于十字星右下方的行业匹配度较好,其次是位于十字星右上方的行业。金融、地产、周期性行业参考PB-ROE模型,19Q1沪深300(PB(LF,下同)为1.6倍, ROE(TTM,下同)为11.3%,以此为基准,各行业中银行和钢铁较优。其中,钢铁PB、ROE分别为1.1倍,12.6%,银行分别为0.8倍,11.8%。不过,钢铁19Q1/18Q4净利同比(TTM)为4%/29%,净利润趋势较差,而银行为7%/7%。消费、科技类行业参考PE-G模型,沪深300(PE(TTM,下同)为12.6倍,19Q1净利累计同比(TTM,下同)为10.1%,以此为基准,各行业中白酒和食品较优。其中白酒PE为27.1倍,19Q1净利累计同比/TTM同比为27.8%/30.6%,ROE(TTM)为24.4%,食品PE为33.1倍,19Q1净利累计同比/TTM同比为9.9%/19.5%,ROE(TTM)为14.5%,白酒业绩更好。

风险提示:向上超预期:国内改革大力推进,向下超预期:外围关系恶化。

1、《耐心和信心-20190512》

2、《股权时代长线资金将改变A股生态-20190425》

3、《小心溜车-20190421》

4、《股市法则:长线大钱最终胜出-20190415》

5、《牛市不需要基本面?误会-20190321》

6、《再论19年类似05、12年:牛市蓄势-20190319》

7、《牛市有三个阶段-20190303》

8、《现在类似2005年-20190217》

9、《新时代,新牛市——2018年A股投资策略-20191209》

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)