原标题:大族激光在建工程预算从5000万增至10个亿成迷,陷信任危机四日暴跌20%

来源:21世纪经济报道

7月18日,大族激光(002008.SZ)股价再现暴跌。

早盘开盘后,大族激光股价直线下挫一度触及跌停。虽随后股价有所回升,股价跌幅收窄至7%以内,但截至14:30,股价跌幅重新扩大至8%以上。

此前的7月13日,大族激光发布了2019年中期业绩预告,其归属于上市公司股东的净利润同比下降60%—65%。受此消息影响,7月15日开盘,大族激光的股价直接被“暴锤”到跌停板上。此后两个交易日,其股价分别下挫2.06%和1.16%。加之今日目前为止的跌幅,大族激光的股价在四个交易日内暴跌逾20%。

不少市场人士指出,大族激光眼前的问题已经不是业绩变脸的问题,而是投资者对其欧洲研发中心项目的巨大质疑问题。随着质疑发酵,其股价可能还将承受更多压力。

近日,有分析称,大族激光欧洲研发中心项目已经立项8年、预算从5000万增加至10.5亿,并多次更改完工进度,这背后存在资金被大股东挪用的可能性。同时,结合大族激光应付职工薪酬余额较高质疑该公司存在资金链紧张或会计舞弊行为。

尽管大族激光董秘办相关人士通过媒体进行了回应,但这些回应并没有令市场的质疑声消散,反而令质疑声不断发酵。

这个曾经被众多机构追逐的白马股,而今正深陷漩涡。

在建项目三次预算扩增成谜

所有质疑的核心,在于大族激光的一个持续了8年之久的在建项目——欧洲研发运营中心项目。

该项目最早出现在大族激光2011年年报中,彼时的项目名称叫“欧洲研发运营中心改扩建工程”,预算金额5000万人民币。然而,这个原预算5000万元的项目,在经历了多次的预算扩增后,至2018年底时预算竟增至10.5亿元。吊诡的是,大族激光从未针对该投资项目发布过任何一则公告,说明预算不断增加的原因。

从大族激光年报来看,该项目预算的变化经历了几个重要时点:2012年、2015年、2017年和2018年。

第一次预算变更是在2012年年报,该项目的预算从5000万元变成3000万美元。而后,大族激光在2014年年报披露,该项目的工程进度为50%,同时项目名称变更为“欧洲研发运营中心”。至2015年年底,该项目的工程进度达到80%。

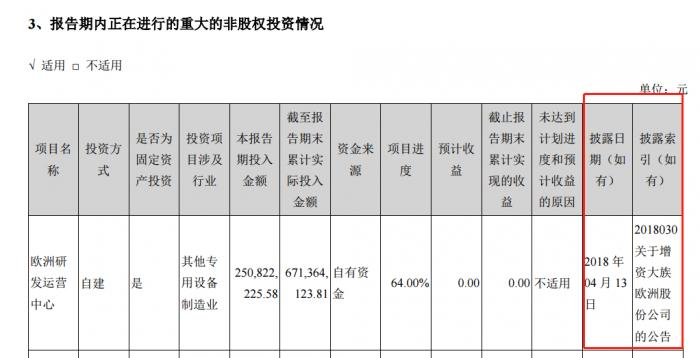

然而,眼见着距离工程完成仅一步之遥,该项目又一次进行了预算大幅变更。据大族激光2016年年报,该预算从3000万美元变成5.5亿,截至当年末该项目累计完成投资2.69亿,工程进度又变成了50%。而后,至2017年底,该项目累计完成投资4.21亿,工程进度再次变成80%。

一而再,再而三。在2018年年报中,该项目预算又从5.5亿暴增至10.5亿,截至18年底,该项目累计完成投资6.71亿,工程进度变成64%。

从2012年至今,三次预算变更的背后,大族激光自始至终没有明确披露过该项目开展的详细情况以及预算扩增的具体原因,对于工程进度的屡屡变更也没有进行过公告说明,这使得市场对其信批涉嫌违规的质疑声不断增加。

在7月12日,曾有投资者在互动平台上向大族激光提问:公司欧洲研发运营中心从2012年至今已有7年时间,为何到目前仍然处于在建工程阶段?何时投入运营?今后预计的运营成果及收益会如何?

大族激光的董秘回答称,公司自2012年8月开始筹备欧洲运营中心建设,2016年在建工程开始正式施工,预计2020年投入使用。在进入正式施工之前,该项目经历了设计、公示、报批等阶段,期间部分设计方案又经历了重新调整,再加上国外各流程周期较长,导致2016年才开始正式施工,由于工期延长原因工程造价超过原有预算。该项目为研发中心,没有生产计划,无法测算短期效益。

但这个回答显然没有能够解答投资者的质疑。这个项目究竟是在做什么?为何预算扩增如此之多?投资者需要大族激光给出详细的解释。

“这个项目一直增加预算却不披露具体原因是不合理的”,7月18日,一位业内资深财务研究人士向21世纪经济报道记者指出,“不过,对于市场上质疑大族激光大股东挪用该项目资金转向五星级酒店建设的声音,我认为不能轻易下结论。高云峰(大族激光董事长)搞酒店地产都是明牌,是不是占用上市公司不知道。我认为大族激光没有粉饰业绩的必要,业绩是真的。”

确然,大族激光大股东挪用该项目资金另做它用只是尚无实锤的猜测,但大族激光对该项目披露情况的不充分却是不争的事实。

增资公告信息披露并不充分

实际上,在种种质疑之下,大族激光相关人士亦通过有关媒体对于其信息披露不充分这一疑问也进行了回复。

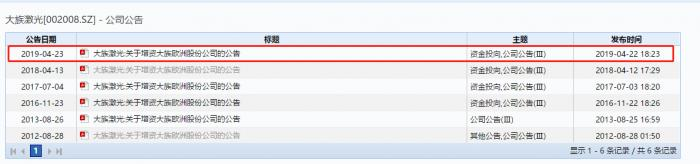

大族激光相关人士指出:欧洲研发中心项目总规模预计10.5亿,确实达到了净资产的10%,但是这个项目由全资子公司大族欧洲公司执行的,公司从2012年到2019年分6次对大族欧洲股东增资,每次增资约2000万美元到3000万美元,每一次增资都履行了信息披露和审议流程。

记者查阅大族激光公告发现,其确实发布了6次关于增资大族欧洲股份公司的公告,最近的一次是2019年4月22日。

此外,在披露欧洲研发中心项目预算变化的年报中,其对应的披露索引项亦有标注增资公告。

然而,仔细查阅6次增资公告可以发现,公告中均未提及增资与欧洲研发中心项目明确相关,仅表明是用于大族欧洲公司基础设施、市场网络建设,及投资并购境外先进激光设备公司等。

以其最新一次增资公告来看,公告称,为发展公司海外业务,公司将增加2,000万美元投资额度,用于大族欧洲公司基础设施、市场网络建设,及投资并购境外先进激光设备公司等。公司境外投资目的是为了进一步探索国际化业务,努力争取将国外技术优势和国内市场、生产、销售网络优势充分结合,产生协同效应,为公司最终成为国际化企业打好基础。此次投资公司董事会授权公司总经理审批办理具体投资事宜。

显然,如果只是以增资公告,来解释欧洲研发中心项目预算扩增,是完全不充分的。

信任危机难解或触发机构抛售

从大族激光深陷质疑风波以来,其股价已经受到了明显冲击。更糟糕的可能是,在当前市场资金面较为紧张的背景下,如若大族激光不能及时扭转信任危机,将可能遭到机构以及散户的进一步抛售。

21世纪经济报道记者根据目前已披露的基金二季报发现,截至二季末至少有18只基金重仓持有大族激光,持股总量为262.66万股。随着公募二季报的披露,不排除持有大族激光的基金数量会继续上升。

以下是相关基金的具体持有情况:

有市场人士指出,本身目前机构资金对白马股的分歧就在上升,大族激光受到的质疑如若持续发酵,将引发筹码的不断松动。对于这种爆雷标的,很多资金会毫不犹豫选择卖出。

仍有多家券商维持“买入”评级

不过,虽然大族激光业绩大幅下滑,且深陷质疑危机,但仍有券商表示看好大族激光,对该股维持“买入”评级。

其中,中信证券电子研究团队指出,考虑到2019年消费电子业务疲弱或影响公司业绩,2020/2021年激光设备行业竞争加剧有望带来毛利率压力,我们相应下调公司2019/20/21年EPS预测至0.86/1.54/1.72元(原预测为1.37/1.85/2.26元),长期仍然坚定看好公司激光设备龙头地位,2020年预计手机终端超窄边框以及无孔化进一步渗透,上游激光设备需求或将回暖,预计公司利润会再入增长通道,故我们给予2020年30倍PE,对应目标价46.20元,维持“买入”评级。

此外,国信电子研究团队亦表示,虽然大族激光传统大客户由于行业等各方面原因订单明显减少,但是公司积极开拓新兴业务板块并深耕传统业务客户需求,实现了公司营业收入的整体平稳态势。公司是中国最大的激光设备供应商,掌握着全球最主流的激光设备客户和下游市场,随着公司传统大客户收入占比逐渐减少以及新兴业务的规模提升,我们看好公司未来的持续性成长价值,并对2020年消费电子创新持乐观态度。

该团队进一步指出,由于公司下游行业同时进入下行周期,导致公司收入和盈利能力共振下降,我们下调公司19-21盈利预测为10.9/15.38/17.05亿元,此前预测为17.99/22.58/27.56亿元,当前股价对应PE分别为35.2/25/22.6X。维持“买入”评级。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)