原标题:IO股指期权上市是否推升IF基差升水?

来源: 金融有革调 文:方晨 转自中信期货金融期货团队报告

报告摘要

自2019年12月中下旬以来,包括IF在内的股指期货基差持续升水,引发市场对于基差回归因素的猜想。其中一种猜测认为,IF基差的回归在于IO股指期权上市之后的推动,但我们认为无论从量还是价的角度,均不认同这一猜测。

-

量:IO上市初期流动性较弱,合成数量有限

6份IO合成1张IF,IO合成市值远小于IF日均成交量。IO上市以来日均成交量近1.8万张,以日均成交量较小的Put为基准计算,单日IO可合成的IF上限仅为2300张,远小于IF成交量,因而IO推动IF基差的推测并不合理。

初期IO2002合成上限高于IF2002,但纵向、横向对比均难以明确期权影响假设。还有一种推测在于是否在单一月份上,IO期权合成量与IF成交量相近,从而推动单一合约基差的回归。纵向来看,鉴于1月之后随着IF2002切换为主力后成交量迅速放大,但同期基差并未进一步走高,因而难以明确基差由IO2002影响。横向来看,2003和2006的IO合成量远小于对应IF合约的成交量,理论上IO对IF几乎没有影响,但IF2003和IF2006基差走势与IF2002几乎一致,因而也可侧面排除期权合成的影响。

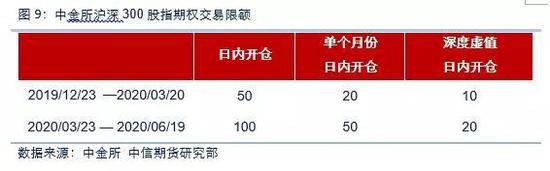

IO上市初期实行交易限额制度,限制单账户可合成市值。从实际情况来看,在IO上市首三个月,IO日内交易受到一定限制。即日内开仓手数为50手,单个月份日内开仓20手,也就是说某一个月份上,单账户可复制的IF上限仅为3张。

-

价:近月合约套利空间有限,远月受制于流动性

从市场投资者利用IO合成指数的动力来看,主要在于是否存在明显的套利机会。按照2019年12月数据计算,应当存在IF较合成指数明显贴水的机会。

近月套利性价比低,同时面临流动性不足风险。以2019年12月27日收盘价为例,尽管IF2002与IO2002合成指数具有套利空间,但鉴于贴水率仅0.02%至0.6%,套利性价比较低。此外,对于原理平值的合约,还面临流动性不足导致的单边风险暴露问题。

认购与认沽IV差异与套利方向不符。波动率方面考虑,若有单边IF较IO合成贴水的套利机会,由于做空认购同时做多认沽的操作,认沽的隐含波动率IV应当高于认购。但从上市以来的数据来看,以IO2002行权价4000的合约为例,反而出现认购隐含波动率IV持续高于认沽IV的情况,与我们的假设也不符合。

自12月中下旬以来,包括IF在内的股指期货基差持续升水,引发市场对于基差回归因素的猜想。其中一个猜测来源于IO,也就是于2019年12月23日上市的跟踪标的同样是沪深300指数的股指期权IO,是推动IF基差进一步走高的原因之一。但我们并不认同这一猜测,并从量和价两个方面进行验证。

一、量:IO上市初期流动性较弱,合成对应IF有限

◾ 6张IO合成一张IF,IO合成市值远小于IF日成交量:

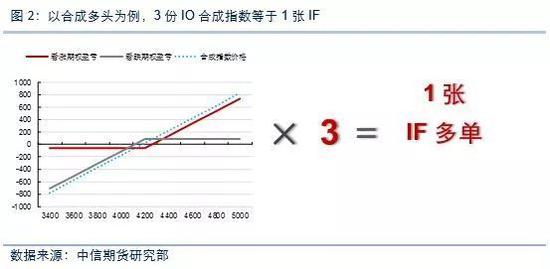

IO自2019年12月23日上市以来,其日均成交量近1.8万张,远远小于同期IF的日均成交量8.8万张水平。进一步地,若按照欧式期权的PCP平价公式进行计算,1张Call + 1 张 Put 合成1份指数,而IO股指期权的合约乘数为100元/点,即单份合成指数所对应的市值是股指期货的三分之一。因此,若要合成对应的股指期货IF,需要3份合成指数,也就是需要3张Call+3张Put才能合成对应1张市值的IF股指期货。

从近1个月的IO成交量变化来看,Call的成交量明显高于Put的成交量。其中,Call的日均成交量为1.1万张,Put的日均成交量约为7000张。因此,若以低成交量的Put为基准计算每日可合成的最大量,每天可通过IO复制IF的上限约为2300张,远远小于IF日均10万张量级的成交量。实际上,考虑到期权策略的丰富性,每天IO复制的量也将远小于2300张的上限。因此,从品种的单日合计成交量来看,在IO上市初期,鉴于其流动性较弱,IO上市推动IF基差回归的推测并不合理。

◾ 初期IO2002合成上限高于IF2002,但纵向横向对比均难以明确期权影响假设

整体来看,利用IO合成对应期货的成交量远远不及IF股指期货本身的成交量。但是下一个问题在于,是否在不同合约上会有差异,即是否存在某些月份,IO期权合成的成交量和IF成交量相差不多,从而实际上推动某个IF合约基差的回归。

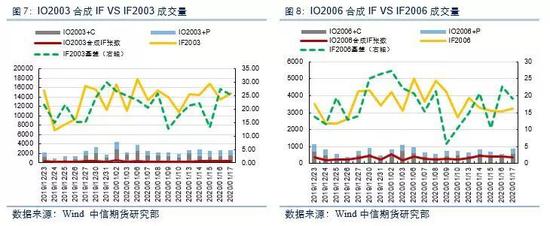

我们对IO上市以来的成交量按照不同月份进行计算,可以发现IO2002按照合成IF进行折算,对应可以合成的IF期货合约日均约为1600张。若将IO合成期货合约与对应到期日的IF2002进行对比,可以发现两者成交量在2020年1月之前处于同一量级,且合成指数对应期货市值高于IF2002;而同期2019年12月23日到2019年12月31日的IF2002合约基差进一步走高5个指数点。

那是否代表在12月IF基差的回归是由IO上市合成推动的呢?我们认为并不一定。一方面,纵向对比来看,在2020年1月13日到1月17日,随着主力合约切换至IF2002,IF2002的成交量从5000张迅速放大至5.5万张,而 IO成交量并未有明显改变,若按照IO推升IF基差的逻辑,这一阶段IF2002基差应当有明显变化,但同期基差稳定在升水16个指数点,未有明显变化,因此难以明确IO2002影响IF2002的推论。另一方面,横向对比2003和2006两个月份,IO合成的期货合约张数远小于对应IF合约成交量,理论上IO的成交量几乎对IF没有影响;但IF2003和IF2006合约的基差走势与IF2002几乎同步,因此侧面排除了IO2002影响IF2002的假设。

◾ IO上市初期交易限额制度,限制单账户可合成市值

此外,结合实际情况来看,在上市初的前半年,中金所对IO实行的交易限额规则也限制了通过IO复制IF的规模。在上市初期的首三个月,日内开仓手数为50手,单个月份日内开仓手数为20手。也就是说在某一个月份上,单账户可复制对应IF上限仅为3张(单张IF=6张IO,6张*3=18张)。

二、价:近月套利空间有限,远月受制于流动性

市场投资者利用IO合成指数多头或空头的动力,主要在于是否具有明显的套利机会。按照2019年12月数据计算,应该是存在IF较合成指数明显贴水的机会。

首先,近月套利性价比低,同时面临流动性不足风险。我们从横截面数据来看,以2019年12月27日为例,可以发现在2002到期日的合约上以收盘价进行计算,所有IF2002均较合成指数贴水,也就是理论上具有通过做空合成指数,同时做多IF2002的机会和动力。同理,我们对IF2003,IF2006合约进行计算,发现同样存在IF较对应月份IO合成指数贴水情况,且套利空间更大。

不过从实际情况来看,对于IF2002,尽管具有套利空间,但鉴于贴水率仅0.02%到0.6%之间,若扣除股指期货万分之0.23和期权15元/张的手续费,以及初期较大的冲击成本,套利性价比有限。而对于远月合约来说,更存在期权流动性较低的问题,尤其是远离平值附近的合约,容易出现三条腿不能同时成交,从而暴露单边风险的问题。

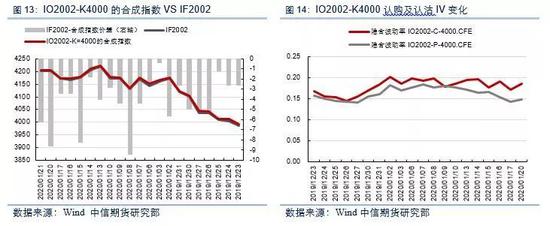

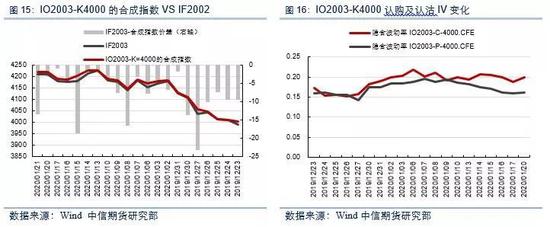

其次,波动率维度,认购与认沽IV差异与套利方向不符。从时间序列角度来看,我们先选择IO2002行权价为4000的期权复制指数,以收盘价为基准来看和IF2002在过去1个月中的套利机会。从下图可以发现,IF2002较IO2002-4000的合成指数呈现持续贴水的情况,也就说过去一个月持续具有做多IF2002,做空合成指数的套利机会。但是,这样的情况与实际IF2002较沪深300指数升水情况却有一定差异。

那原因在哪里?我们认为可以从认购和认沽期权IV变化得到一定启发。若IF较期权合成指数有明显贴水,那么正常操作应当做空合成指数,同时做多IF从而推升基差。因此,在期权端的操作将偏向于卖认购和买认沽,认沽的IV应当高于认购。但是我们发现在上市初期,IO2002行权价4000的合约中,认购期权的隐含波动率IV持续高于认沽的隐含波动率IV。出现这样的原因或在于国内期权市场的习惯,即更偏向于做认购且买权。因此,或可以反向推断期权推动基差的效果有限。而若以期日较远以2003为例,也同样显示了认购IV高于认沽IV的情况。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)