原油:

中国与美国贸易局势升温,打压市场风险偏好情绪

美国原油产量与钻井数增加,供给端施压油价

美国炼厂开工率减少,油品需求处季节性淡季

美国原油净进口量增加,后期原油累库风险上升

原油方面,中国与美国贸易局势升温,同时美国制造业扩张放缓加之欧洲制造业仍显低迷,宏观利空情绪蔓延。另一方面,美国石油钻井数回升叠加原油产量创历史新高,供应端施压油价;此外,美国汽油需求不佳降低炼厂开工率,供需矛盾突出或使得美国原油累库风险上升。总体看,宏观与基本面利空因素占优,预计后期原油上方或承压。燃料油方面,原油高位承压削弱燃料油成本支撑,但东西套利船货减少或降低新加坡燃料油供应,同时电力与航运需求逐步回升,预计后期基本面改善或对燃料油价格形成一定支撑。

策略:SC1906上方关注490-500元/桶区间压力;FU1909下方关注2600-2700元/吨区间支撑。

沥青:

原油高位承压,削弱沥青成本支撑

供需矛盾仍存,库存压力或逐步显现

成本端,原油高位承压,削弱沥青成本支撑;供应端,炼厂生产积极性可能出现好转,沥青产量或延续高位;需求端,南方地区雨水天气影响施工,需求仍处季节性淡季。综合看,成本端与基本面偏空,沥青短期或面临一定回调风险。

策略:Bu1912上方关注3600-3700元/吨区间压力。

一、行情回顾

1、原油/燃料油行情回顾

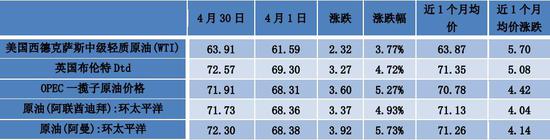

4月份(4月1日-4月30日)原油震荡上涨。期货端,Brent主力合约上涨2.50美元/桶至71.66美元/桶,涨幅3.61%,WTI主力合约上涨1.70美元/桶至63.47美元/桶,涨幅7.95%;现货方面,英国布伦特Dtd上涨3.27美元/桶至72.57美元/桶,WTI上涨2.32元/桶至63.91美元/桶。

图1:Brent期现价格(美元/桶)

数据来源:Wind,中信建投期货

图2:WTI期现价格(美元/桶)

数据来源:Wind,中信建投期货

表1:原油一月行情回顾(美元/桶)(2019.4.1-2019.4.30)

数据来源:Wind,中信建投期货

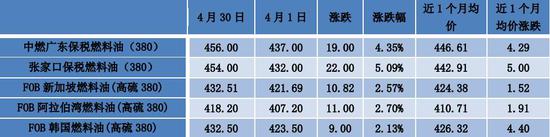

4月份(4月1日-4月30日)燃料油在原油上涨的背景下,走势偏强。期货端,燃料油主力合约上涨82元/吨至2883元/吨,涨幅2.93%;现货方面,中燃广东保税燃料油价格上涨19美元/吨至456美元/吨;张家口保税燃料油价格上涨22美元/吨至454美元/吨。

图3:新加坡燃料油现货价格(美元/吨)

数据来源:Wind,中信建投期货

图4:国内燃料油保税价格(美元/吨)

数据来源:Wind,中信建投期货

表2:燃料油一月行情回顾(美元/吨)(2019.4.1-2019.4.30)

数据来源:Wind,中信建投期货

2、沥青行情回顾

图5:沥青期现价格(元/吨)

数据来源:Wind,中信建投期货

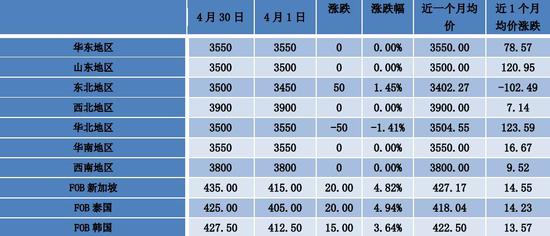

4月份(4月1日-4月30日)沥青在原油上涨同时马瑞油供应下滑的背景下,走势偏强。期货端,沥青主力合约上涨312元/吨至3634元/吨,涨幅9.39%;现货方面,华东地区市场价在3550元/吨;山东地区价格在3500元/吨;华南地区价格市场价在3550元/吨。

表3:沥青现货(元/吨)和进口价格(美元/桶)一月行情回顾(2019.4.1-2019.4.30)

数据来源:Wind,中信建投期货

二、宏观经济形势分析

1、美国就业市场

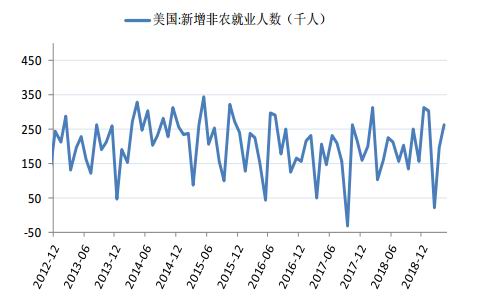

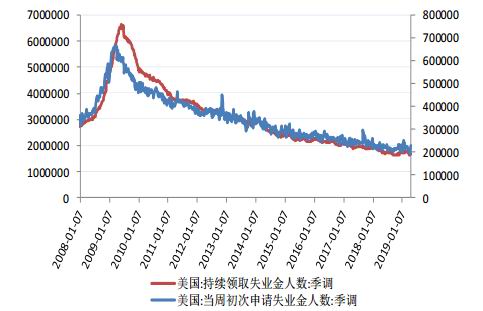

美国劳工部公布数据显示,美国4月平均薪资环比仅仅上涨0.2%,同比增长3.2%,低于预期,但非农就业新增26.3万人,创3个月新高,预期为19.0万人,同时失业率则降至3.6%,为1969年以来的新低。此外,美国上周初请失业金人数降至23万人,高于预期的21.5万人,但仍低于30万关口。总体来说,新增就业人数高于预期,同时失业率维持低位,显示劳动力市场仍然稳健。

图6:非农就业人数(千人)

数据来源:Wind,中信建投期货

图7:申请失业金人数(%)

数据来源:Wind,中信建投期货

2、欧美制造业PMI

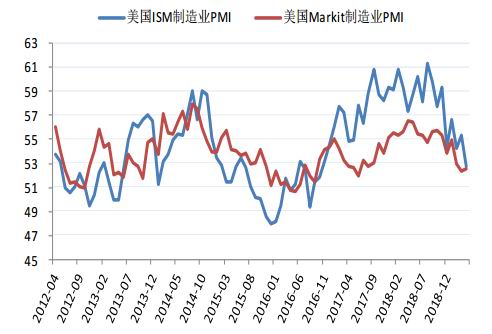

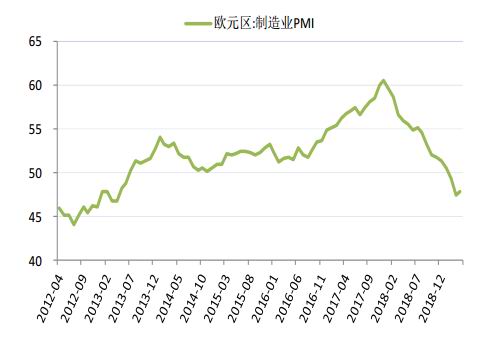

美国制造业扩张放缓,欧元区制造业仍然低迷。美国4月ISM制造业指数读为52.8,创2016年10月以来的30个月新低,低于预期的55和3月前值55.3,表明美国制造业扩张幅度放缓。欧洲方面,4月制造业PMI终值47.9,高于预期及初值的47.8,但连续第三个月位于枯荣线下方。

图8:美国制造业PMI(%)

数据来源:Wind,中信建投期货

图9:欧元区制造业PMI(%)

数据来源:Wind,中信建投期货

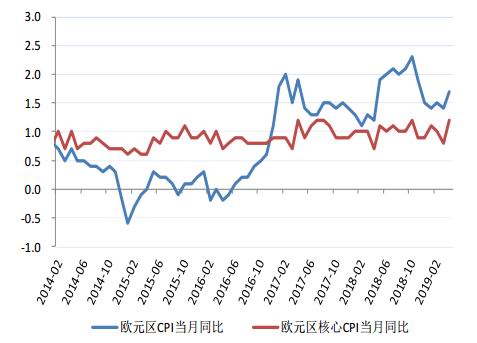

3、欧美通胀

美国核心通胀不及预期,欧元区CPI同比反弹。美国3月CPI同比增长1.9%,高于预期值1.8%及前值1.5%,结束了为期4个月的连续下行;3月核心CPI同比增2%,略低于预期值2.1%。美国核心CPI不及预期,或支持美联储继续保持对加息的“耐心”。欧盟统计局公布数据显示,欧元区4月调和CPI同比增长1.7%,高于市场预期的1.6%和前值1.4%,但欧美guan税等使得欧洲经济仍存一定的悲观预期。

图10:美国CPI(%)

数据来源:Wind,中信建投期货

图11:欧元区CPI(%)

数据来源:Wind,中信建投期货

4、国内宏观经济

统计局数据显示,中国1-3月固定资产投资同比增长6.3%,增速比1-2月份加快0.2个百分点;1-3月份中国社会消费品零售总额同比名义增长8.7%,比1-2月份加快0.5个百分点;1-3月进出口贸易量同比下降1.5%,后期金融条件的持续宽松或助力国内需求的阶段性企稳,进口增速有望回暖,但考虑到全球需求趋势上放缓的压力仍延续,出口方面仍面临一定的下行压力。此外,中国3月规模以上工业增加值同比增长8.50%,高于预期的5.90%,创2014年7月以来新高;3月份全社会用电量5732亿千瓦时,同比增长7.5%。综合看,宏观经济增长有所回暖,同时企业经营活动积极性上升。

图12:宏观经济“三驾马车”(%)

数据来源:Wind,中信建投期货

图13:工业增加值和用电量累计同比(%)

数据来源:Wind,中信建投期货

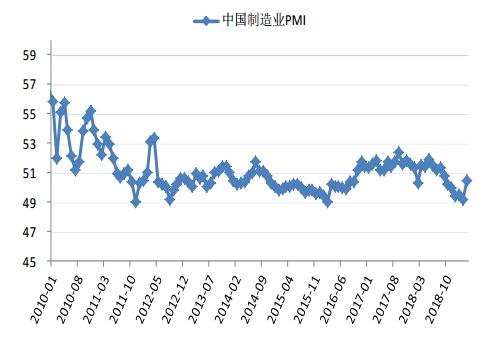

5、国内制造业PMI

中国制造业PMI仍处扩张区间。国家统计局公布的数据显示,中国4月官方制造业PMI50.1,低于预期的50.5,较前值的50.5回落。分类指数看,生产指数和新订单指数高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。综合看,2季度个税和增值税结构性减税预计持续推升商品消费,制造业有望延续稳步扩张。

图14:中国制造业PMI(%)

数据来源:Wind,中信建投期货

图15:制造业PMI年度对比(%)

数据来源:Wind,中信建投期货

三、原油行业市场分析

1、原油价格分析

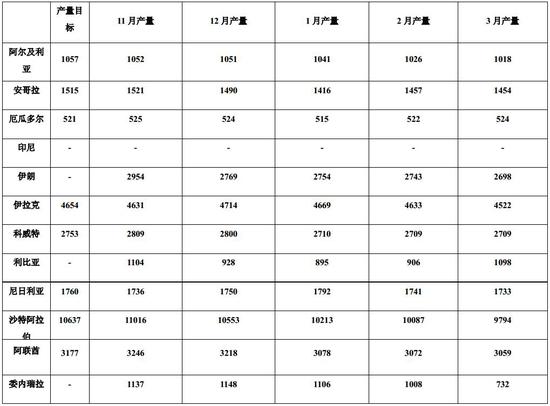

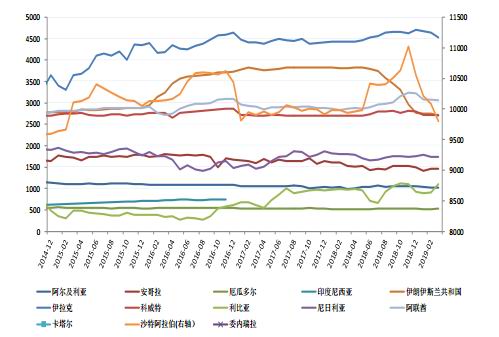

1.1 OPEC原油供应

OPEC原油产量延续下降趋势。路透调查数据显示,4月份欧佩克14个成员国原油日产量预计3023万桶,比3月份原油日产量减少9万桶,触及2015年以来最低水平。4月份11个参与减产的欧佩克成员国减产协议履行率达到132%,低于3月份达到的145%。其中尼日利亚、沙特阿拉伯和伊拉克原油日产量小幅回升,但伊朗和委内瑞拉原油日产量继续减少,部分抵消了其他成员国产量增长的影响。综合看,地缘政治因素使得OPEC产量持续减少,预计后期供应收紧仍对油价形成一定利好支撑。

表4:OPCE产量(千桶/天)

数据来源:Wind,中信建投期货

图16:OPEC产量(千桶/天)

数据来源:Wind,中信建投期货

图17:OPEC成员国产量(千桶/天)

数据来源:Wind,中信建投期货

1.2 美国原油供应

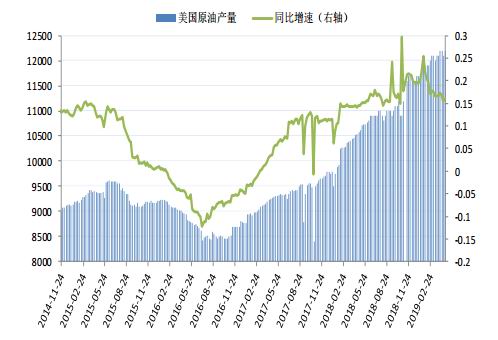

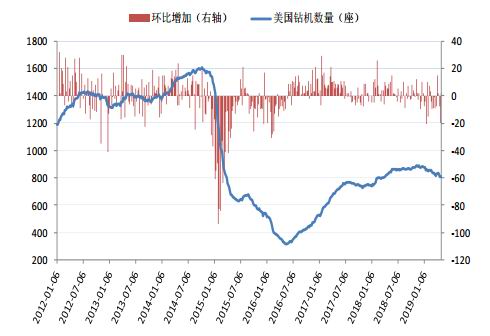

美国原油产量创历史新高。EIA数据显示,截止4月26日当周,美国国内原油产量环比增加10万桶/日至1230万桶/日,同时贝克休斯数据显示,截至5月3日当周,美国石油活跃钻井数增加2座至807座,结束连续两周下降。综合看,美国石油钻井数回升,原油产量增长或对油价形成一定压力。

图18:DOE产量(千桶/日)

数据来源:Wind,中信建投期货

图19:美国油井钻机数量(座)

数据来源:Wind,中信建投期货

1.3 美国原油需求

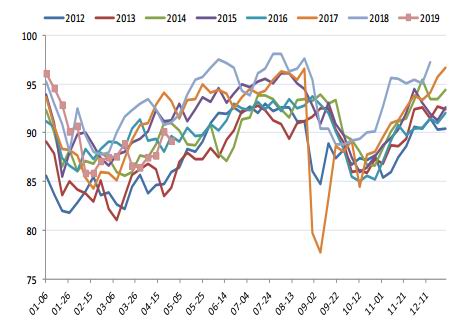

美国汽油需求季节性下降。EIA数据显示,截止4月26日当周,馏分油日均需求量环比增加41.9万桶至421.5万桶,但美国汽油日需求量环比减少18.1万桶至922.8万桶,同时美国炼油厂开工率89.2%,比前一周下降0.9个百分点。综合看,美国油品需求下降,而炼厂开工率减少或进一步削弱原油加工需求,预计后期需求减弱将对油价形成一定利空压制。

图20:美国炼厂开工率(%)

数据来源:Wind,中信建投期货

图21:美国原油需求(千桶/天)

数据来源:Wind,中信建投期货

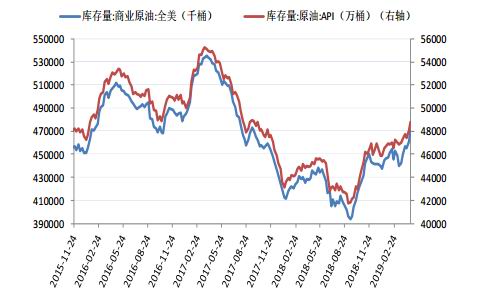

1.4 美国原油库存

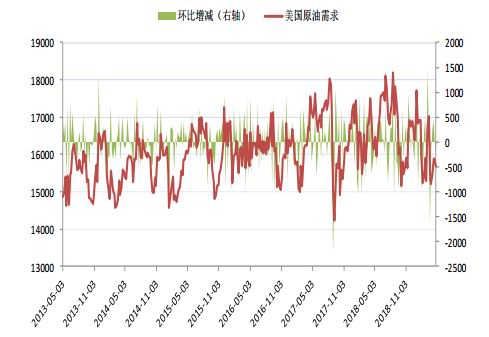

美国原油净进口量增加,原油库存环比回升。EIA数据显示,截止4月26日当周,美国原油净进口量为日均480.3万桶,环比增加33.5万桶,使得美国原油库存环比增长993万桶。综合看,美国油品需求减弱加之炼厂开工率下降,同时原油产量维持高位,供需矛盾突出或使得美国原油累库风险上升。

图22:EIA原油库存(千桶)和API原油库存(万桶)

数据来源:Wind,中信建投期货

图23:库欣商业原油库存(千桶)

数据来源:Wind,中信建投期货

1.5 国内炼厂原油加工利润

截止4月30日当周,国内炼油综合生产装置毛利润-225.92元/吨,较前一周减少76.04元/吨。截止4月30日当周,迪拜原油均价为71.42美元/桶,较前一周下跌2.57美元/桶。产品收入方面,国内汽油市场均价为7109元/吨,较前一周下跌8.4元/吨,柴油市场均价为6666.5元/吨,较前一周上涨33.9元/吨。整体看,汽油价格下跌使得炼厂加工利润环比减少。

图24:国内沥青炼厂理论利润(元/吨)

数据来源:卓创资讯 中信建投期货

1.6 技术分析

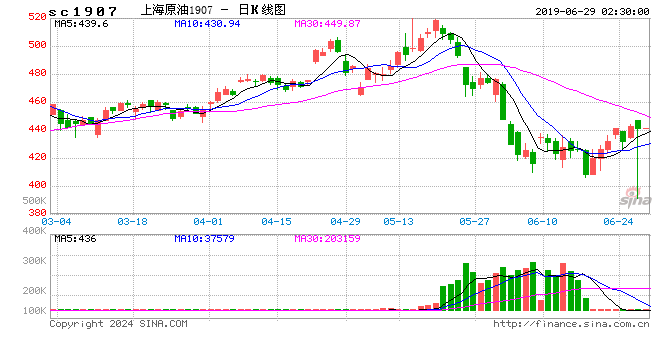

4月份美原油期货主力合约震荡上涨。从日线看,短期均线呈现拐头向下,预计后期原油维持震荡偏弱的概率较大,上方关注5日均线62美元、20均线64美元以及前期高点66.5美元附近压力。

图25:美原油连续合约日K线图(元/吨)

数据来源:博弈大师,中信建投期货

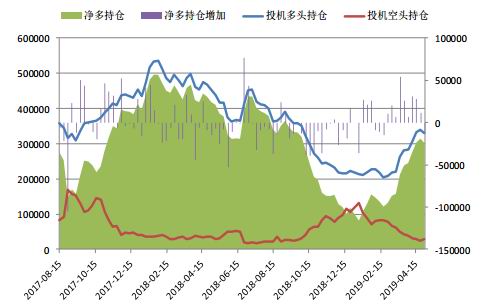

CFTC能源持仓周报:4月30日当周,投机者所持NYMEXWTI原油期货和期权净多头头寸减少13044手合约,至301343手合约,脱离最近约七个月最高位;洲际交易所(ICE)持仓周报:至4月30日当周,投机者所持布伦特原油净多头头寸增加8103手合约,至404369手合约。综合看,WTI与Brent多空呈现一定分化。

图26:WTI期货和期权投机持仓量(手)

数据来源:Wind,中信建投期货

图27:Brent期货和期权投机持仓量(手)

数据来源:Wind,中信建投期货

2、燃料油价格分析

2.1 燃料油供应

新加坡燃油供应呈现收紧,国内燃料油供应或环比增加。新加坡国际企业发展局公布数据显示,截止5月1日当周,新加坡燃料油周度库存减少75.5万桶至2357.6万桶,后期来看,欧洲炼厂升级降低燃料油供应,同时中东地区燃油发电需求上升降低出口,预计套利船货减少或收紧新加坡燃料油供应。国内方面,隆众资讯统计数据显示,2019年4月份国内炼厂燃料油供应量为64.87万吨,环比增加13.9%。综合看,后期新加坡套利船货减少,预计供应收紧对燃料油价格形成一定支撑。

图28:新加坡燃料油库存(万桶)

数据来源:Wind,中信建投期货

图29:国内燃料油累计产量(万吨)

数据来源:Wind,中信建投期货

2.2 燃料油需求

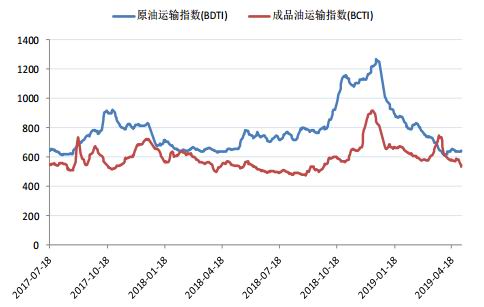

截止5月3日当周,波罗的海干散货指数(BDI)平均值为994.4,环比前一周增加150.6;好望角型运费指数(BCI)平均值为1251.8,环比前一周增加615。综合看,后期中东地区燃油发电需求上升,同时船燃需求逐步恢复,预计电力与航运两大消费领域或支持燃料油基本面得到改善。

图30:BDI与BCI指数

数据来源:Wind,中信建投期货

图31:BDTI与BCTI指数

数据来源:Wind,中信建投期货

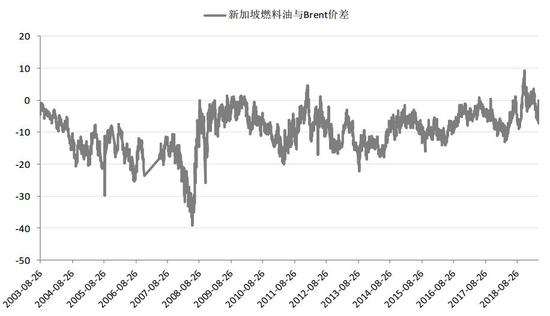

2.3 新加坡燃料油裂解价差

wind统计数据显示,截止5月3日,新加坡380燃料油对Brent裂解价差为-7.19美元/桶,较前一周五减少4.92美元/桶。上周新加坡燃料油现货价格下跌27.11美元/吨,同时Brent现货价格上涨0.65美元/桶,原油价格上涨使得裂解价差走弱。后期来看,燃料油基本面逐步改善,裂解价差有望重新走强。

图32:新加坡380燃料油对Brent裂解价差(元/桶)

数据来源:Wind,中信建投期货

3、沥青价格分析

3.1 沥青供应

3月产量同比增加,4月供应仍将维持高位。wind统计数据显示,3月中国沥青产量为412.9万吨,同比上涨30.2%。进入4月份,由于终端资金偏紧,沥青刚性需求释放不佳,但仍有部分炼厂陆续转产沥青来增加市场供应,但北方部分炼厂由于库存高位,炼厂已经降负荷或短暂停工来缓解库存压力,因此预计4月沥青产量或维持高位水平。展望5月,北方地区市场需求有望逐步改善,炼厂生产积极性可能出现明显的好转,华东、华南炼厂暂无太多检修计划,国内产量可能延续高位。

图33:国内沥青累计产量(万吨)

数据来源:Wind,中信建投期货

图34:国内沥青月度产量(万吨)

数据来源:Wind,中信建投期货

3.2 沥青需求

2019年3月公路建设固定资产投资1593.87亿元,同比增长0.16%。4月份市场需求整体表现平淡,终端项目尚未大面积开工。展望5月,随着天气的好转北方需求有望出现改善,而长江流域以南的地区降雨逐步增多,终端项目施工难有增加,需求对北方地区沥青价格支撑要强于南方地区。

图35:交通固定资产投资(万元)

数据来源:Wind,中信建投期货

图36:沥青表观消费量(万吨)

数据来源:Wind,中信建投期货

3.3 沥青利润

截止4月30日当周,国内沥青厂理论利润为223.74元/吨,较前一周增加76.73元/吨。上周杜里原油均价为64.26美元/桶,较前一周下跌2.19美元/桶,而下游产品收入减少36.43元/吨。综合看,下游产品收入降幅不及成本,使得炼厂理论盈亏值正向移动。

图37:国内沥青炼厂理论利润(元/吨)

数据来源:Wind,中信建投期货

四、价差走势

表5:原油、燃料油、沥青价差

数据来源:Wind 中信建投期货

图38:WTI期现价差走势(美元/吨)

数据来源:Wind 中信建投期货

图39:Brent期现价差走势(美元/吨)

数据来源:Wind 中信建投期货

图40:沥青主力期现价差走势(元/吨)

数据来源:Wind 中信建投期货

图41:Brent-WTI原油价差走势(美元/吨)

数据来源:Wind 中信建投期货

图42:WTI跨期价差走势(美元/吨)

数据来源:Wind 中信建投期货

图43:Brent跨期价差走势(美元/吨)

数据来源:Wind 中信建投期货

图44:沥青跨期价差走势(元/吨)

数据来源:Wind 中信建投期货

图45:沥青地区价差(美元/吨)

数据来源:Wind 中信建投期货

五、行情展望与投资策略

原油方面,中国与美国贸易局势升温,同时美国制造业扩张放缓加之欧洲制造业仍显低迷,宏观利空情绪蔓延。另一方面,美国石油钻井数回升叠加原油产量创历史新高,供应端施压油价;此外,美国汽油需求不佳降低炼厂开工率,供需矛盾突出或使得美国原油累库风险上升。总体看,宏观与基本面利空因素占优,预计后期原油上方或承压。燃料油方面,原油高位承压削弱燃料油成本支撑,但东西套利船货减少或降低新加坡燃料油供应,同时电力与航运需求逐步回升,预计后期基本面改善或对燃料油价格形成一定支撑。

沥青:成本端,原油高位承压,削弱沥青成本支撑;供应端,炼厂生产积极性可能出现好转,沥青产量或延续高位;需求端,南方地区雨水天气影响施工,需求仍处季节性淡季。综合看,成本端与基本面偏空,沥青短期或面临一定回调风险。

操作上,SC1906上方关注490-500元/桶区间压力;FU1909下方关注2600-2700元/吨区间支撑;Bu1912上方关注3600-3700元/吨区间压力。

中信建投期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)