来源:大宗内参

作者:邹东方 东亚期货研发中心农产品高级分析师

核心观点

❒. 随着到港增加,接下来两周油厂压榨量略有回升,供应端压力会逐步增加。

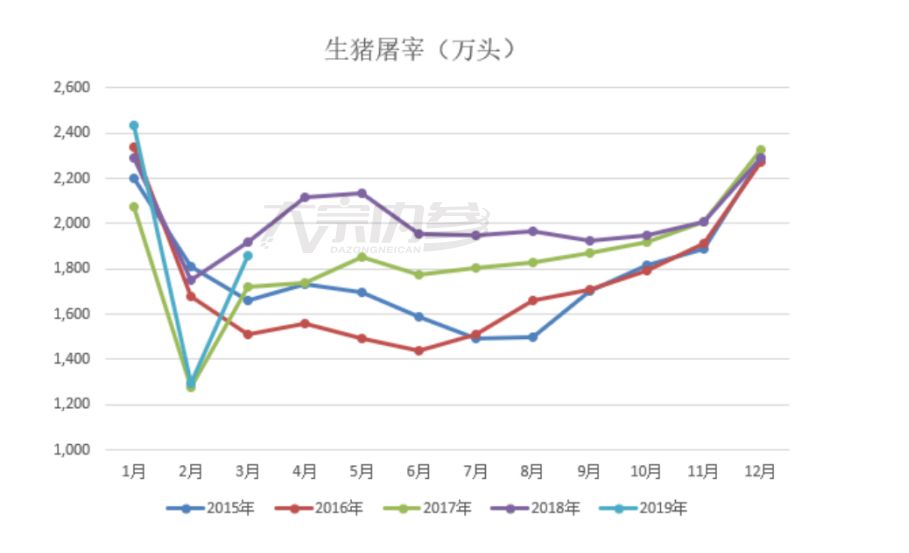

❒. 市场生猪存栏普遍降低的情况下,生猪供应缺口逐渐放大,养殖户压栏惜售,再加上规模场挺价,屠企收猪难度较大,因此支撑本周猪价全面上涨。

详细内容:

供应

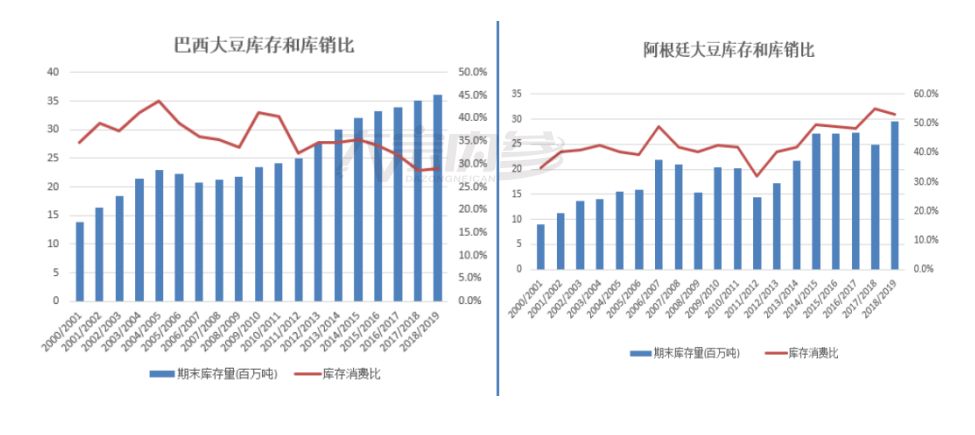

国际大豆:4月USDA报告调整巴西产量1.17亿吨,略高于上月的1.165亿吨。巴西大豆收割接近尾声,阿根廷大豆开始收割,收割进度达到50%。

国内大豆:3月国内进口大豆491.7万吨,1-3月总进口量为1675.3万吨,同比下降14.4%;4/5/6月份到港预估为830/720/850万吨,4月下旬之后到港量开始增大。当前中国已采购超过1306万吨美豆,其中已装船553万吨。

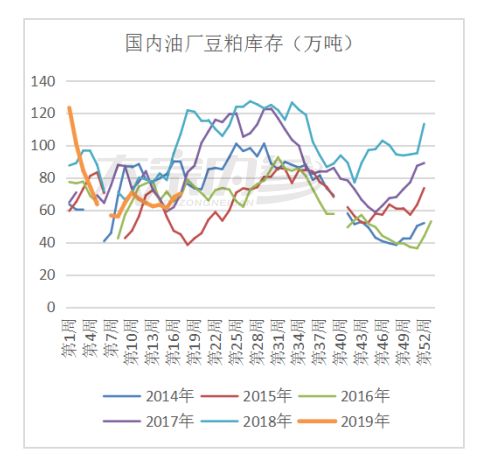

豆粕:上周压榨量从前一周182万吨回落至166万吨,下周和下下周的压榨量为169和179万吨。

需求

国际大豆:美豆销售进度为88.8%,低于去年同期93.8%,落后其他年份8%左右。

豆粕:3月生猪和母猪存栏下降,市场对猪瘟导致猪料需求下降仍没有证伪,但是豆粕相对其他杂粕性价比高,养殖利润好豆粕添加比例提高,现货成交较好。

库存

国际大豆:4月USDA报告小幅下调美豆的库存,小幅调高全球大豆库存,库存消费比水平仍历史最高。从美豆和全球大豆的库存消费比来看,供应宽松的局面仍没有改变。

国内大豆:因压榨提高,大豆库存下降;油厂大豆库存下降25.8万吨至372.3万吨;目前库存仍属于偏低水平,随着到港量提升库存仍将季节性回升。

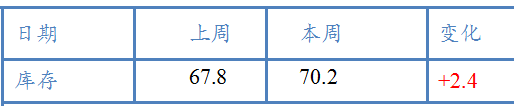

豆粕:压榨仍偏高,上周豆粕库存增加2.4万吨至70.4万吨。当前供需双强,预计库存变化不大。

榨利

当前5月压榨毛利大豆181元,较上周降10;9月压榨毛利为198元/吨,压榨利润上升11。榨利处于高位。

持仓分析

截止4月23日当周,CFTC持仓显示基金增持大豆净空头18263张至56906张,增持豆油空头16089张至22981张,小幅减持豆粕净多头1055张至10328张。

东亚视点

4月USDA报告 基本没做调整,全球大豆宽松的供需仍然没有改变。虽然美豆压榨小幅调高虽说令期末结转库存小幅下调,但调整巴西产量1.165亿吨,略高于市场预期的1.15亿吨。当前巴西大豆收割进度接近9成,阿根廷大豆也接近5成,美豆销售的时间窗口逐步关闭,而中国受猪瘟影响需求有所减弱,南北美大豆将会竞争销售给国际大豆带来压力。

上周国内大豆库存因压榨量提升下降,随着4月下旬之后到港量的增加,国内大豆将进入季节性累库周期。1-3月国内大豆到港量不大,但二季度到港量会季节性回升,4/5/6月到港分别为830/720万吨/850万吨,大豆到港量在4月下旬之后开始增加。国内压榨利润维持高水平,不过上周由于山东部分油厂检修开机从前周的182万吨回落至166万吨,本周和下周的压榨量为169和179万吨。

3月生猪和母猪存栏下降,市场对猪瘟导致猪料需求下降仍没有证伪;但是豆粕相对其他杂粕性价比高,养殖利润好豆粕添加比例提高,下游库存整体不高补库仍有空间,所以现货成交尚好。上周油厂豆粕库存再度小幅升2万吨至70万吨,油厂库存依然处于低位有挺价意愿。随着到港增加,接下来两周油厂压榨量略有回升,供应端压力会逐步增加。

大豆压榨产业链数据

1.1 大豆库存及库存消费比

【USDA4月报告对全球大豆供需调整不大】4月usda报告小幅下调了美豆18/19年度期末库存12万吨之2437万吨,小幅调高了全球大豆库存20万吨之1.0736亿吨;调低巴西产量50万吨至1.17亿吨,略高于市场预期的1.16亿吨的产量。报告整体中性。从美豆和全球大豆的库存消费比来看,供应宽松的局面仍没有改变。

1.2 美豆出口销售情况

截止4月18当周,上周美豆出口销售合计62万吨,出口数据低于预期的60-80万吨。当前出口销售比例为88%,低于去年同期的93.8%。中国当前采购美豆1306万吨,已装553万吨。

1.3大豆产地:巴西大豆收割接近尾声,阿根廷大豆收割过半

当前巴西2018/19年度大豆收割工作接近尾声,Safras数据显示截至4月12日当周巴西大豆收割占预估面积的89.1%。阿根廷也将进入收割季节,布宜诺斯艾利斯谷物交易所发布的周度报告称,截至4月24日的一周,阿根廷大豆收获进度达到50.7%,上周为34.1%。阿根廷大豆产量预期在5400-5600万吨。

海关数据,2018年大豆进口量为8805万吨,同比减少7.8%。2019年3月大豆进口量为491.7万吨,环比减少-13.3%,同比减少14.4%,大幅低于市场预期的630万吨;一季度总到港量为1675.3万吨,同比1957万吨下降14.4%。据Cofeed实时调查统计, 4月份预估830万吨,5月份预估720万吨(上周780万吨),6月份预估为850万吨(上周预估870万吨)。

2.1国内大豆库存变化

上周开机率提高,大豆库存下降。截止4月18日,国内进口大豆库存总量474.6万吨,较上周的485.9万吨减11.3万吨,国内大豆库存低位回升但整体处于低位水平;国内沿海主要地区油厂进口大豆总库存量373.3万吨,较上周的399.1万吨减少25.8万吨,较去年410.7万吨减少9.1%。但随着4月下旬及5月份大豆集中到港,后期港口大豆库存仍将逐步回升。

2.2国内主要油厂豆粕库存变化

因压榨量仍较高,上周豆粕库存也有所增加。截止4月18日当周,国内沿海主要地区油厂豆粕总库存量70.2万吨,较上周的67.8万吨增加了2.4万吨,较去年同期95.22万吨减少26.3%。中下游经过集中补库需要时间消化,在加上油厂开机水平高,预计下周油厂豆粕库存缓慢回升。

2.3 豆粕和豆一仓单

本周豆粕仓单增加4500张,本周豆一仓单增加2547至12029张。

2.4 大豆周度压榨量

2.5 现货压榨利润、油值比及现货油粕价格(华东)

本周豆油价格继续下跌,豆粕现货价格小幅下跌,现货压榨亏损扩大;现货油值比继续回落。

2.6盘面压榨利润

2.7生猪和仔猪价格

本周(4月22日-4月26日)全国猪价止跌反弹。截止本周五,全国生猪平均价格指数为15.45元/公斤,较上周五的14.4元/公斤涨了1.05元公斤,涨幅7.3%;较去年同期的10.2元/公斤上涨5.25元/公斤,涨幅为51.5%。经过近一个月冻品猪肉的持续出库,屠企库存逐渐减少,市场猪肉供应过剩局面有所缓解,因此屠企生猪采购量有所增加。且在市场生猪存栏普遍降低的情况下,生猪供应缺口逐渐放大,养殖户压栏惜售,再加上规模场挺价,屠企收猪难度较大,因此支撑本周猪价全面上涨。

2.8 生猪养殖利润

全国自繁自养生猪养殖利润小幅下跌,但仍处于高位,从上周的盈利310元/头小幅跌至304元/头。由于本周猪价仍维持高位,饲料原料价格或持续震荡,因此养殖利润依然保持高位,后期养殖利润仍将处于较好水平。

2.9生猪母猪存栏和屠宰量

农业部数据显示,2019年2月份4000个监测点生猪存栏信息显示,3月份国内生猪存栏环比在降1.2%,同比下降18.9%;能繁母猪存栏环比减少2.3,环比下降5%,同比下降21%。2019年3月生猪屠宰1855.7万头,环比出现季节性回升,1-3月累计屠宰5582万头,同比减少6.8%。

4月25日:基金增持CBOT豆类净空单

过去一周投机基金在芝加哥期货交易所(CBOT)油籽期市进一步增持净空单部位。美国商品期货交易委员会(CFTC)的数据显示,截至4月16日的一周,投机基金在CBOT大豆期货和期权市场的净空单从一周前的71,314手增至91,400手,这是自2018年1月中旬以来的最高净空单规模。截至4月16日的一周,投机基金还在大豆的制产品期市上增持净空单,其中在豆粕期货及期权市场上的净空单从一周前的8,615手增至11,534手,在豆油期货及期权市场上净空单也增至33,920手,高于一周前的31,609手。

4月22日:美豆种植率为1%

美国农业部周一在每周作物生长报告中公布称,截至2019年4月21日当周,美国大豆种植率为1%,逊于分析师此前预期的2%,去年同期为2%,五年均值亦为2%。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)