【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

春节前一周,A股维持弱势震荡格局,三大指数有不同程度上涨。周K线显示,上证综指节前涨0.63%;深成指涨1.17%;创业板指数涨幅最小,涨0.46%。

而在A股春节休市期间,外围市场方面也迎来“开门红”。2月1日至2月8日,纳斯达克指数涨0.23%。道琼斯指数2月4日、5日分别涨0.7%、0.68%;最终,6个交易日道琼斯指数收涨0.43%。

A股猪年首个交易日,两市开盘涨跌不一。但开盘后中小创延续节前良好势头,日内单边拉升;午后白酒股率领大消费板块全线上涨,助沪指站上半年线,两市继节前普涨后再度迎来满堂红。

截至收盘,上证综指收涨1.36%报2653.9点,时隔一年后再次突破半年线;深证成指劲升3.06%报7919.05点,创业板指大涨3.53%报1316.1点。两市放量成交近3200亿元。个股方面,两市近90股涨停,仅不足百股录得下跌。

九泰基金宏观策略组认为,由于海外较弱的经济数据,市场环境不及节前,全球流动性收紧节奏缓和,行情仍可延续,但持续性与高度需要支撑。

九泰视点:躁动延续,但需风险事件支撑

节前一周指数略有涨幅,上证指数和沪深300上周分别上涨0.63%和1.98%。同期外围市场张多跌少,美国三大股指道琼斯、纳斯达克和标普500分别上涨1.32%、1.38%和1.57%。春节期间,美国三大股指仍然有较小涨幅,道琼斯、纳斯达克和标普500分别上涨0.17%、0.47%和0.05%,其他股指则出现较大跌幅,跌幅在1%-3%,主要是因为2月7日,欧盟将 2019 年欧元区经济增速预期从1.9%下调至1.3%,将2020年欧元区经济增速预期从1.7%下调至1.6%。

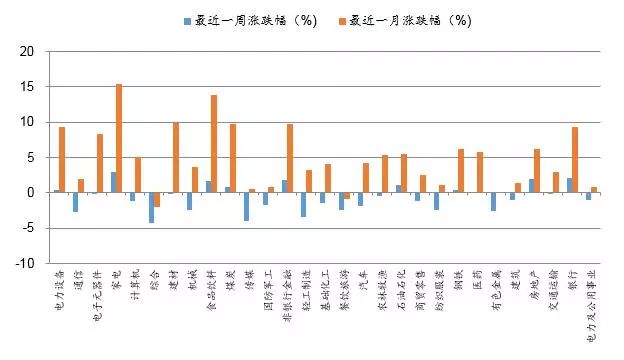

从成交看,日均成交额2700多亿,环比上周继续萎缩。分行业看,上周29个中信行业10个行业上涨、19个行业下跌。其中,涨幅最大的三个行业板块为家电、银行、房地产,分别上涨2.98%、2.08%和2.00%,跌幅最大的三个行业板块分别为综合、传媒、轻工,分别下跌4.24%、3.98%和3.46%。年初至今,前五的板块是家电、食品饮料、非银、电力设备、银行,涨幅在8-14个点。最后5个是餐饮旅游、综合、电力及公用事业、传媒、纺服,跌幅在0-5%。板块上除了家电持续性走强,其他板块仍然轮动快。

中信一级行业上周以及最近一月涨跌幅(%)

数据来源:Wind资讯 九泰基金整理

本轮躁动主要源于外部环境向好,内部政策暖风不断。目前看,内部仍然稳健:1月4日央行降准1个百分点缓解流动性压力,1月30日美联储议息会议释放鸽派信号,贸易磋商仍在继续,1月融资数据有可能阶段性企稳。但是外部,此前,标普500大涨15.1%提振权益投资者风险偏好,1月陆港通北上资金净流入607亿元,创历史新高。但德国1月制造业PMI初值49.9,四年来首度跌破荣枯线,日本1月制造业PMI终值50.3,也创了29个月新低,并且欧盟在2月7日下调了经济增长预期,海外资本市场波动加大,外资流入逻辑也有所弱化,A股不确定性增加。

投资建议:

由于海外较弱的经济数据,市场环境不及节前,但全球流动性收紧节奏缓和,行情仍可延续,但持续性与高度需要支撑。关注2月15日公布的金融数据,2月28日MSCI是否将A股纳入比例从5%提高到20%,3月1日中美贸易磋商等重要风险性事件。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)