星石投资

当地时间7月31日,美联储降息如期落地。美联储在FOMC会议结束后宣布降息25bp,将联邦基金利率目标区间下调至2.0%-2.25%,基本符合市场预期。

从性质上说,美联储此次降息更多的是预防性降息,关于后续利率走势仍然存在着一定的不确定性。预期中国货币政策不会“大水漫灌”,但是有望通过定向调控手段引导信用利差回落,从而有效地降低企业实际融资成本。

对资本市场来说,主要考虑两点:第一、美联储政策转向之后,会为全球创造相对宽松的货币环境,利好国内市场。美联储降息之后,阿联酋、巴西以及中国香港地区随之跟进,鉴于美联储在全球货币政策体系中的特殊地位,预期未来会有更多央行加入降息的行列。第二、虽然国内货币政策“大水漫灌”的可能性不大,但特定领域的进一步宽松可以期待。

因此,今年下半年在流动性宽松提升风险偏好,同时配合支持新兴领域的产业政策,叠加三季度通胀压力将明显缓解的背景下,三季度科技板块将迎来较好机会。

一、9轮加息后首次降息

(1)符合市场预期,提前结束缩表略超预期

此次降息是2008年金融危机以来美联储首次降息,符合市场预期。除降息25bp之外,本次议息会议还决定,原定于今年9月结束缩表项目提前两个月实施,略超预期。

回顾本轮加息周期,2015年12月,美联储将联邦基金基准利率调升25bp至0.25%-0.50%,正式开启本轮加息周期;本轮加息共加息9次,最后一次加息发生在2018年12月。

(2)2019年开启全球降息潮,预计更多央行将跟进

今年以来,全球经济表现相对疲软,在美联储正式降息之前,全球已经有18家主要央行先后降息20余次;而此次美联储正式降息之后,或将引领更多央行跟进。比如,美联储降息消息发布之后,阿联酋央行并宣布,将借款短期流动性的回购利率下调25个基点,将定期存款(CD)的利率下调25个基点;巴西央行也将基准利率下调50bp至6.0%,创历史新低;中国香港也下调基准利率25bp至2.50%。

我们认为,鉴于美联储在全球货币政策体系中的重要地位,美联储正式降息之后,未来或许会有更多央行跟进,新一轮全球降息潮正式开启。

(3)更多是预防性降息,后续利率走势依旧不确定性

从经济基本面来看,美国经济虽然有明显下行,但依旧保持韧性。今年第二季度美国实际GDP同比增速约2.3%,接近市场预期;6月非农就业数据表现强势。

因此,从性质上看,此次美联储降息更多的是预防性降息,主要为了应对全球经济疲软和贸易不确定性上升的背景下,通胀长期不及预期。按照美联储主席鲍威尔的发言,“降息旨在确保应对下行风险,并支持通胀向着目标回升”。

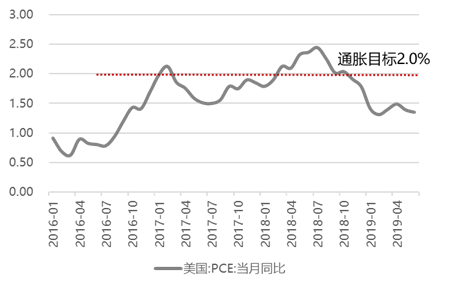

图:美国通胀长期不及目标

数据来源:Wind

数据来源:Wind对于美联储后续是否仍会持续降息,我们认为依旧存在一定的不确定性,而此次议息会议结束后,美股迅速下跌、黄金价格走强,也印证了这一观点。美联储后续的利率走势如何,还应当关注经济基本面的情况和市场的需求。

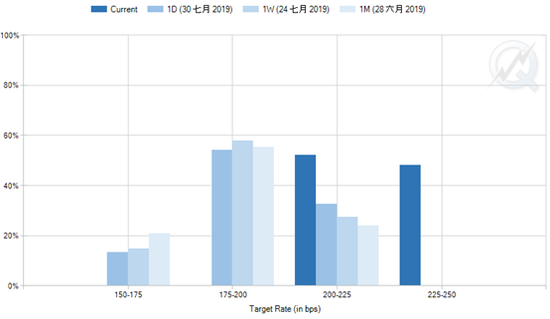

鲍威尔在FOMC会后的新闻发布会上也称,“美联储7月份降息并不意味着开启了一轮宽松周期”,但是“我也没说FOMC只会降息一次”。此次议息会议之后,芝商所FED Watch数据显示,市场对于未来美联储后续基准利率走势的看法也出现明显分化。美股市场也迅速做出反应,标普500指数收跌1.09%,纳斯达克指数收跌1.19%,黄金价格在议息会议后走强,也印证了上述观点。

图:2019年9月联邦基金基准利率预测

数据来源:FED Watch

数据来源:FED Watch二、中国的选择:难以大水漫灌,或三个方向进行结构性宽松

(1)汇率相对稳定,美联储降息并非货币政策的核心约束

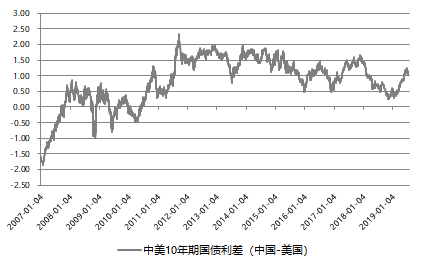

从当前的宏观经济形势来看,外部因素虽然也是国内货币政策的重要约束,却并不是核心约束。

按照美联储降息对其他国家货币政策的传导路径,汇率是其中的核心传导机制:两国之间利差变动,会驱动跨境资本流动,资金的大幅出逃和涌入,都会对汇率带来影响,也影响国内经济金融稳定性,进而引发一国货币政策调整。

数据来源:Wind

数据来源:Wind今年以来,我国汇率保持在相对稳定状态。同时,利差波动还受经济基本面影响,当前我国经济已经处于下滑末端,而美国经济处于放缓的初期,未来汇率压力有望显著减小,对货币政策制约也减少。

(2)再提“房住不炒”,告别“大水漫灌”

当前国内货币政策的主要制约来源于自身。今年7月30日,政治局会议在坚持“房住不炒”基调的同时,首次提出“不把房地产作为短期刺激手段”;因此,在货币政策稳健偏宽松的背景下,防止资金大幅涌入房地产行业和地产平台,引导资金流向中小企业、民营企业是下半年货币政策面临的重要课题,也是国内货币政策最核心的约束。

预期中国货币政策不会“大水漫灌”。虽然全球降息潮起,我国货币政策的外部约束将完全解除;但是,由于当前中国的货币政策仍然存在着国内的制约,比如今年上半年土地市场升温,房地产投资、房地产价格明显上行。因此,预期未来不会出现“大水漫灌”的情况。

(3)结构性宽松三板斧

但是,结构性宽松是可以预期的,有望通过定向调控手段引导信用利差回落(信用利差包括中小企业与大企业之间的融资成本差、银行间市场和存贷市场、民企和国企融资成本差等),从而有效地降低企业实际融资成本,主要表现在三个方面:

1)政策工具选择上,大概率会更多地采用MLF、TMLF等结构性的政策工具,比如通过TMLF置换MLF,实现结构性降息;

2)方向选择上,对高新技术产业、民营企业、中小企业提供定向支持的可能性较大;

3)通过推进利率并轨等举措,进一步疏通货币政策的传导渠道,从而降低市场利率。

三、A股推演

对应到国内资产市场上,美联储降息的影响,我们认为可以从两方面进行分析:

第一、美联储正式降息之后,对国内市场资金状况的影响。美联储降息正式落地,会为全球创造相对宽松的货币环境,利好新兴市场;特别是在国内市场加快对外开放的背景下,有望加速境外资本流入。并且,此次美联储降息被称为“预防性降息”,预示着美国经济即将进入下行周期,而当前中国已经处于经济下行阶段的后期。因此,美国步入衰退将进一步增加A股的配置价值。

第二、国内货币政策相应调整之后,对资本市场的影响如何。如前文所言,美联储降息落地打开我国货币政策的外部空间,但是,国内房地产市场、货币市场等仍然存在着制约货币政策全面宽松的因素,所以我国货币政策选择上总量大幅宽松的可能性并不太大,但在特定领域的进一步宽松是可以期待的。比如,根据政治局会议的定调,预期在严控地产的背景下,在高新技术和中小微企业领域的定向支持是可预期的。

综上而言,美联储降息实际落地之后,国内货币政策定向支持新经济发展,同时支持新型领域的产业政策有望大量出台,叠加通胀压力缓解,我们判断科技板块或将迎来较好机会。

责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)