文/华创证券首席宏观分析师:张瑜

主要观点

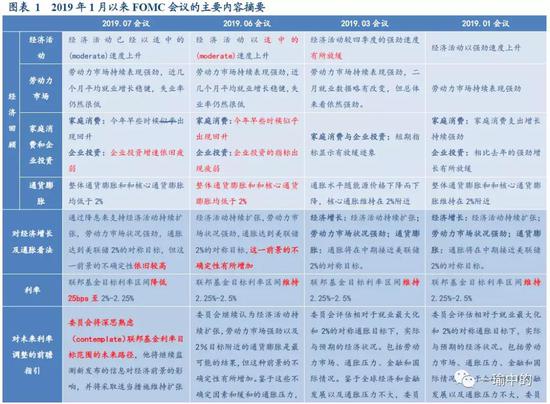

一、会议内容:美联储如期降低联邦基金利率目标区间25bps至2%~2.25%

7月FOMC声明对经济基本面的表态相较6月变化不大,对国内经济前景并不悲观。且对未来货币政策路径的选择上首次采用了“contemplate”一词,或体现了美联储将对未来货币政策的选择更为谨慎。

会后的新闻发布会上,鲍威尔也表示当前美国的经济表现相当不错,强调此次降息主要原因在于①全球增长疲弱对经济下行带来的影响②贸易摩擦的不确定性③达到2%的通胀目标,但此次降息并不代表进入降息周期,仅是周期中的调整(mid-cycle adjustment),对后续货币政策的表态鸽派程度不及预期。

二、如何理解美联储的欲拒还迎?

尽管美联储的表态上拒绝向市场发出宽松的信号,但从降息的时间点、以及提前缩表的举措来看,美联储实质上对降息欲拒还迎。首先,本次降息在时间点的选择上更为急切:历次降息都伴随着资产价格的大幅波动和经济环境的恶化,但这次降息更多出于对脆弱经济的呵护。其次准备金供给紧缺的环境下,倒逼美联储迫切停止缩表:正如我们在《【华创宏观】功夫在降息之外:美联储政策框架的十字路口——数论经济·系列五》所阐述的逻辑,因此美联储对称下调IOER 25bp,同时提前结束缩表,后续仍需通过三条路径(对称降息、非对称降息且IOER下调幅度小于目标利率、非对称降息且IOER下调幅度大于目标利率)观测美联储的货币政策选择,调整政策工具或是缩表均有可能。另外,考虑到目前金融市场对美联储货币政策转向的预期高度price in,因此不排除通过偏鹰派的表态给金融市场的预期降温,保障货币政策指引有效性。

三、进入2019年以来,全球进入增长疲弱+货币宽松状态

2019年全球主要经济体制造业PMI多数落入荣枯线以下,同时,全球各大央行也进入了频繁的降息潮。全球经济走弱对美国经济也形成拖累。增加本国商品出口与制造业回流以提振GDP恐难以如愿。

四、汇率:美元易跌难涨,人民币升值概率更大

美元:Q2大概率将是美国经济的拐点,经济走弱将引发美元的主动贬值。同时,美联储货币政策相对紧缩的时期结束,也将导致美元上行动力减弱。人民币:一方面从人民币汇率的基本面与预期来看,当前人民币并无贬值基础;另一方面从情景分析来看,下半年除非美元指数大幅升值或CFETS超贬的情况发生,人民币均趋向于升值。

五、黄金:下半年起势的金

短期来看,目前黄金三大属性中,以期货持仓量为代表的商品属性,以及以利率为代表的金融属性都形成向上的动力,目前货币属性(美元指数与美元信用)对金价形成一定制约,但预计下半年随着美元易贬难升,这一制约因素也将消退。但在短期需要提示的是,降息预期落地后,若后续降息预期有所回落,可能带来金价短期的回调或横盘。长期来看,2019年后全球进入增长疲弱+货币宽松的状态,这一组合下零息资产与避险资产的配置价值将提升。更为重要的是,美国作为全球秩序的提供者,主导了近期全球的风险事件,或将对美国的全球地位以及美元资产的吸引力产生根本性的影响,这也是未来观测黄金是否会达到甚至突破2011年高点的决定因素。

六、国内货币政策:尤具定力

政治局会议指出下半年货币政策“松紧适度,保持流动性合理充裕”。本轮宽松以来,降准及OMO投放流动性与2015年相当,但金融机构系统存款规模较15年底已增长40%,反映本轮货币政策尤具定力。

七、国内债市:利率债仍有配置空间,优于信用债

横向看债市交易安全期拉长;纵向看,中国和美国息差走阔且美债利率仍有进一步下行空间,将债市空间打开;结构看,非标转标的驱动,利率债仍优于信用。降准下半年是最优先的政策排序,社融与M2缺口有进一步回落的概率,叠加需求羸弱,三季度初期震荡后利率仍有配置盘驱动的下行空间。

风险提示:美国经济增长超预期回升,美联储后续宽松政策不及预期。

报告正文

一

7月FOMC会议的主要内容

(一)利率决议:如期降息25bps

美联储降低联邦基金利率目标区间25bps至2%~2.25%,符合市场预期。(根据Fed Watch在加息前夕的数据显示,市场预期7月份降息概率100%,其中降息25bps的概率为78%)。

(二)降息后表态偏鹰,但结束缩表暗示急切呵护准备金规模

1、对经济表态并不悲观,鸽派程度不及预期

7月FOMC声明对经济基本面的表态相较6月变化不大,对国内经济前景并不悲观。与6月FOMC声明相比,7月的声明中仅将部分措辞改为“remain”,对经济前景的判断变化不大。同时,对未来货币政策路径的选择上,美联储采用了“contemplate”的表述,或体现了美联储将对未来货币政策的选择更为谨慎。

会后的新闻发布会上,鲍威尔也表示当前美国的经济表现相当不错,此次降息并不代表进入降息周期。鲍威尔表示此次降息是预防式降息(insure againstdownside risks),降息的主要原因在于全球增长疲弱对经济下行带来的影响、贸易战的不确定性与达到2%的通胀目标;后续的货币政策将基于新的经济数据,而并非已经进入了一轮长期降息周期,此次降息仅是周期中的调整(mid-cycle adjustment)。这一表态并未指向年内更多的降息预期,在对后续货币政策的表态上美联储鸽派程度不及预期。

2、提前结束缩表,呵护货币政策框架更为迫切

2、提前结束缩表,呵护货币政策框架更为迫切美联储决定8月结束缩表计划,比原计划(9月末)提前2个月。具体措施来看,自8月1日起,公开市场委员会将指导操作台将美联储持有的全部国债的本金进行滚动投资(缩表期间仅将到期本金超过150亿美元的部分进行滚动投资);并将所有美联储持有的机构债务与抵押支持债券的每月到期偿付本金用于再投资,其中最多200亿美元用于再投资国债以大致匹配未偿还国债的到期构成,超过200亿美元的部分继续再投资MBS(缩表期间将机构债务与抵押支持债券每月偿还本金中超过200亿美元的部分用于再投资MBS)。

(三)对市场即期情绪影响:对未来的宽松表态不及预期美股、黄金下跌美元、美债上涨

美股、黄金、美债下行,美元小幅上涨:加息决议公布之后四个小时窗口看,美元指数由98.27上涨0.34%至98.60,道琼斯指数由27182.71下跌1.17%至26864.27,纳斯达克指数由8276.14下跌1.22%至8175.42,标普500指数由3011.42下跌1.03%至2980.38,美国10年期基准国债收益率由2.047%下跌2.7bps至2.02%,COMEX黄金由1433.3美元/盎司下跌0.5%至1426.1美元/盎司。

(四)如何理解美联储的欲拒还迎?

尽管从议息会议声明与新闻发布会的表态来看,美联储多少有一些拒绝向市场发出宽松的信号,但从降息的时间点、以及提前缩表的举措来看,美联储实质上是欲拒还迎。

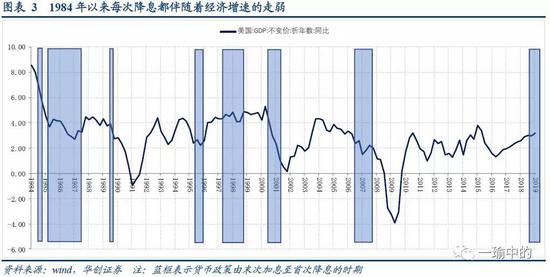

1、本次降息在时间点的选择上更为急切

首先,从金融市场表现来看,历次降息都伴随着资产价格的大幅波动(如长短债利差倒挂、股市大跌),而2019年以来金融市场尚未发生大幅波动。其次,从经济基本面来看,历次降息都伴随着经济环境的恶化,而当前美国经济数据也尚未全面走弱。因此这次的降息相较以往,在时间点的选择上更为急切,其背后则是由于本轮经济复苏力度薄弱,货币政策提前呵护经济的考虑。

2、准备金供给紧缺的环境下,倒逼美联储迫切停止缩表

2、准备金供给紧缺的环境下,倒逼美联储迫切停止缩表美国联邦基金利率持续超出政策利率上限IOER,冲击美联储货币政策框架。正如我们在《【华创宏观】功夫在降息之外:美联储政策框架的十字路口——数论经济·系列五》所阐述的逻辑,美联储当前最大的威胁是货币政策框架的失效,即缩表导致美联储准备金供给超预期收缩至准备金需求的倾斜部分,导致政策利率上限超额准备金利率IOER失效,对市场利率的调控效果减弱。

提前停止缩表反映了美联储维护当前货币政策框架的迫切性。我们在专题报告《功夫在降息之外:美联储政策框架的十字路口》指出,在IOER被“穿破”的背景下,美联储有三条路径可选:对称降息、非对称降息且IOER下调幅度小于目标利率、非对称降息且IOER下调幅度大于目标利率,且三条路径分别对应美联储三种不同的货币政策选择方式。这次美联储选择对称降息的方式,并提前停止缩表,既反映了美联储急需通过停止Rs曲线左移来避免准备金的进一步收缩,又反映了美联储目前的货币政策框架选择仍不明朗,未来选择调整政策工具或是缩表均有可能,因此后续仍需通过这三条路径观测美联储的货币政策选择。

3、发布会偏鹰不排除美联储的长期预期指引需求

3、发布会偏鹰不排除美联储的长期预期指引需求目前金融市场对美联储货币政策转向的预期高度price in,甚至出现了金融市场绑架美联储货币政策的意味。因此不排除美联储出于长期预期指引的考虑,通过偏鹰派的表态给金融市场的预期降温,保障后续货币政策指引的有效性和灵敏性。

二

全球经济与货币行至何处?

进入2019年以来,全球进入增长疲弱+货币宽松状态。2019年全球主要经济体制造业PMI多数落入荣枯线以下,全球经济在需求不足与贸易摩擦频繁的影响下增长疲弱。IMF和世界银行在年中更新的全球经济展望中,分别较年初下调了2019年全球经济增长预期0.1/0.3pcts至3.2%/2.6%,也体现了上半年全球经济增长表现整体弱于预期。同时,全球各大央行也进入了频繁的降息潮,在美联储降息落地前,全球已有大量央行“抢跑”降息,7月欧央行虽未调整目标利率,但前瞻指引表明了下半年更为宽松的政策方向,预计美联储降息落地后,将进一步打开全球宽松空间,降息当日巴西、阿联酋就跟随降息。

全球经济走弱对美国经济也形成拖累。2018年以来美国加大了对外贸易冲突,很大程度上是出于增加本国商品出口与制造业回流的目的;但全球经济的疲弱使得美国难以如愿:一季度净出口对美国GDP产生正向拉动后,二季度再次回到负向拉动。而全球增长疲弱+货币宽松的状态对大类资产定价也将产生长期影响,下文将详细展开。

三

三 汇率:美元易跌难涨,人民币升值概率大

(一)美元:下半年美元指数易贬难升

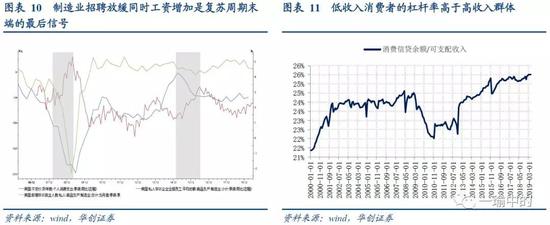

经济因素:经济峰值已现,Q2大概率将至拐点。长期来看,美元本质是美国经济实力的综合定价。根据我们在2018年年度策略(《紧握黄昏中的手表——海外年报&请回答2019系列之三》)中的判断,2019年将是美国经济的拐点年(前期刺激政策效果逐渐消退、中期选举后额外扩张的财政政策面临阻力、加息对实体经济的影响逐渐显现、房地产进入下行周期)。而从美国二季度的经济表现来看,GDP分项中投资拉动率为-1%,高利率敏感性的地产、建筑等行业已有明显下滑;目前经济的主要支撑因素在于消费,但考虑到消费的前瞻指标(如制造业招聘放缓同时工资增加反映复苏接近末端、居民杠杆率已超过金融危机前最高位)已预示后续美国消费增长动力不足,下半年消费的支撑作用也将减弱,经济大概率将出现拐点,经济走弱将引发美元的主动贬值。

货币政策:美联储货币政策相对紧缩结束,美元上行动力减弱。年初以来,美国货币政策相对海外其他经济体而言,表现更为紧缩,带来美元指数相对坚挺。但美联储启动降息带来美国货币政策相对紧缩结束。同时,特朗普也多次暗示希望干预汇率来促进美国对外贸易,可能进一步导致美元上行的动力减弱。

(二)人民币:升值概率与情景明显多于贬值

(二)人民币:升值概率与情景明显多于贬值首先,人民币当前并无贬值基本面与预期。正如我们在《【华创宏观】美联储7月将迎来降息,全球重启宽松浪潮——6月fomc会议点评》所指出的,基本面方面,当前实体结售汇层面与交易层面的汇率波动忍耐度明显提升:结售汇差额呈现均衡态势,银行间即期交易量也较为稳定。预期方面,当前企业部门与居民部门也均无汇率贬值预期。企业部门出口结汇率与进口付汇率并未大幅波动,反映企业部门贬值预期不强;而当前境内外黄金隐含汇率虽较人民币中间价有所抬升,但未出现16年末、17年中的大幅波动,反映居民部门的人民币贬值预期并不强烈。

另外,从情景分析来看,下半年升值情景多于贬值。通过对人民币CFETS与美元指数做情景假设,可以看到只有在美元指数大幅升值或CFETS超贬时,才会出现人民币汇率大幅贬值的可能,其余多数情景下人民币均趋向于升值。

四

四 黄金:下半年起势的金价

(一)短期视角:金价三大属性形成向上动力,提示降息落地后短期调整

根据我们在《【华创宏观】“金”非昔比——大类资产配置框架之六》所搭建的黄金分析框架,黄金价格可由商品属性、货币属性与金融属性触发,围绕这三大属性可以构建观测金价短期走势的指标体系。从短期的相关指标来看,目前商品与金融属性均对金价形成向上动力,货币属性暂时是金价最大的拖累。

1、商品属性:7月持仓数据继续走高

2019年7月,黄金ETF持仓量以及CFTC净头寸分别为7471万盎司、25.01万张,均连续第二个月上涨,且高出2003-2018年的历史均值。从大宗商品交易层面,投资者短期内对黄金的投资热情仍高。

2、货币属性:美元指数大概率走弱

目前来看,美元指数对金价依旧形成向下的制约,但上文对美元的分析指出下半年美元指数大概率易贬难升。同时,CDS价格可以看做信用货币体系危机的指示指标,当CDS大涨时也指示了美元信用货币体系的危机;这一数据目前也在回落,但不排除下半年这一指标回升的可能性(基于美元信用度弱化的背景,下文长期视角会展开)。因此货币属性暂时是制约金价的短期因素,但下半年或将继续接力,进一步推动金价。

3、金融属性:美债利率持续回落,地缘风险有所回升

目前对金价构成最强烈支撑的金融因素即为美债收益率数据,具体来看:

从美债实际收益率的角度来看,实际收益率将持续下行支撑金价。根据我们在《【华创宏观】从三因素框架看美债利率》所强调的,对美债收益率的判断,实际利率走势与实际经济增速走势一致,随着2019年下半年美国经济临近拐点,实际利率大概率将跟随走弱。同时,以10年期TIPS国债衡量的实际利率7月均值已降至0.31%(6月0.37%),实际利率的下行趋势明确。黄金作为无息资产,在有息资产收益下行期间,配置价值也将凸显。

美债期限利差倒挂,引发避险偏好提升。目前,10-2年期美债期限利差已降至20bps附近,预计2019年下半年大概率将出现倒挂,届时市场对美国经济前景的担忧也将进一步升温,美股将出现大幅调整、同时期限利差倒挂将引起债市套利资金挤出,或共同触发黄金的避险属性。

另外,近期中东、英国、日韩等国的摩擦频频,导致地缘政治风险指数出现回升。

需要提示的是,短期来看降息预期落地后,若后续降息预期有所回落,可能带来金价短期的回调或横盘,但后续长期因素仍可支持下半年金价继续上涨。可以看到,今年以来,以及2016年的金价走势都与美联储降息预期/加息不及预期高度相关,而2016年在加息预期兑现后,黄金随即开始回落。因此我们认为本次降息落地后,若后续降息预期有所回落,可能带来金价短期的回调或横盘,但本轮金价并非单纯基于美联储降息带来的宽松预期,背后更强的支撑在于以发达国家为代表的全球经济下行、以及美国主导下全球风险加大的因素。因此,虽然短期有调整,但与2016年不同的是金价仍有继续上涨的动力。当然,后续是否会出现预判外的史诗级行情或许要取决于贸易摩擦的放大效应和后续走势。

(二)长期视角:全球增长疲弱+货币宽松,大类资产价值重估

(二)长期视角:全球增长疲弱+货币宽松,大类资产价值重估首先,在经济弱增长+货币宽松潮的组合下,零息资产与避险资产的配置价值提升。正如我们在报告第二部分提到的,当前全球经济步入弱增长+宽货币的阶段,风险资产收益率回落,激发了零息资产与避险资产的配置价值。

美国的全球地位以及美元资产的吸引力或将产生根本性的影响,这也是未来观测黄金是否会达到甚至突破2011年高点的决定因素。可以看到,2018年以来,全球多家央行加大了对黄金储备的购买力度,具有较强的信号意义,在全球经贸摩擦的新常态下,新兴市场国家对于美元的信任度或有所降低,并且这一点存在超预期的深远影响,美国——作为全球秩序的主要提供者和维护者,主动打破规则且挑起贸易纷争,这对于美国的全球地位以及美元资产的吸引力都会产生根本性的影响。

五

五 国内货币政策:尤具定力

本轮货币政策与以往相比尤具定力。年中政治局会议指出下半年货币政策“松紧适度,保持流动性合理充裕”。本轮“宽松”以来,降准及公开市场操作投放流动性与2015年相当,但金融机构系统存款规模较2015年底已增长40%,反映本轮货币政策尤具定力。详细观点请见《【华创宏观】东方的“定力”与西方的“急切”——730政治局会议解读》。

六

六 国内债市:利率债仍有配置空间,优于信用债

横向看,经济下行压力仍存,二季度包商及诺亚事件及地产收紧增加扩信用难度,将债市交易安全期拉长;纵向看,中国和美国息差走阔且美债利率仍有进一步下行空间,将债市空间打开;结构看,非标转标的驱动,利率债仍优于信用。降准下半年是最优先的政策排序,社融与M2缺口有进一步回落的概率,叠加需求羸弱,三季度初期震荡后利率仍有配置盘驱动的下行空间。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)