来源: 申万宏源固收研究

摘 要

本期投资提示:

我们在《什么样的企业违约后更容易兑付——债券违约回收系列专题之三》中从微观的角度探讨有回收的违约债券有哪些特征,本文将继续从违约回收的视角探讨高收益债市场。

高收益债主要有两种界定标准,一是从信用评级的角度,二是从债券收益率的角度。

我们以债券到期收益率不低于8%的为高收益债,其中剔除资产支持证券,因大量次级资产支持证券到期收益率高于8%是为优先级提供保护造成的,不是企业自身因素。

经筛选,共计1667只高收益债,涉及939个发行人,合计债券余额约为1.4万亿,占整 个信用债市场的比例为 6%左右。在中债-爱建高收益债券指数 2019 年 9 月样本券中,共 计 1403 只债券,涉及 611 个发行人,合计债券余额约为 1.4 万亿,与我们定义的高收益 债情况大致相当。

高收益债行业分布比较广泛,共涉及到27个行业,其中建筑装饰行业高收益债规模最大, 共计债券余额约为 3160 亿,其次为综合、房地产、商业贸易等行业,规模最小的行业是 家用电器行业,仅为 0.5 亿,其次较小的有国防军工、计算机、农林牧渔等行业。从评级 的角度看,我们对高收益债发行人的发行时主体评级和最新主体评级进行对比分析,高收 益债发行人的发行时主体评级和最新主体评级都以高等级评级为主。从企业类型的角度看, 高收益债发行人主要集中于地方国有企业和民营企业,其中地方国有企业占比超 50%,地 方国有企业和民营企业合计占比超过 80%,其他企业类型占比较少。从是否城投的角度看, 高收益债发行人为城投主体的约占 30%,涉及 575 家城投,合计债券余额约为 4100 亿, 高收益产业债债券余额约为 1 万亿。

共有50个高收益债发行主体出现违约,合计债券余额约为1100亿,主要是违约主体的存 续债,占比不是很大,其中规模较大的已违约发行人有上海华信国际集团有限公司、中信 国安集团有限公司及中国民生投资股份有限公司。

我们以标普评级为BB+至D评级的美国公司债为美国市场高收益债,共计3800多只债券 合计规模约为 1.75 万亿美元,涉及近 1000 个债券发行人。从评级分布情况看,美国高收 益债评级主要集中在 BB 类评级附近,BB-评级占比最高,CCC 有一定规模的占比,其他评级占比较少。

中央国有企业回收率较高,上市公司回收率远高于非上市公司,计算机、家用电器、休闲 服务等下游行业回收率较高。我们根据以上标准从所有高收益债中筛选出符合条件的。其 中债券余额较大的有 14 中交建 MTN001、15 中冶 MTN001、15 中铁股 MTN001 等。在全部已兑付的债券中,回收期较短的行业有交通运输、采掘、机械设备、综合等,平均 回收期为 1 天、14 天、29 天、32 天。地方国有企业回收期最短仅 13 天。我们根据以上 标准从所有高收益债中筛选出符合条件的。

我们在《什么样的企业违约后更容易兑付——债券违约回收系列专题之三》中从微观的角度探讨有回收的违约债券有哪些特征,本文将继续从违约回收的视角探讨高收益债市场。

正 文

1、高收益债怎么定义

高收益债主要有两种界定标准,一是从信用评级的角度,二是从债券收益率的角度。

1.1国际上高收益债定义国际市场高收益债是从信用评级的角度界定的。在三大评级机构中标普、惠誉是以信用评级在BBB(不含)以下为高收益债,BBB及以上为投资级别债券,穆迪以评级Baa为界,Baa(不含)以下为高收益债,Baa及以上为投资级别债券。

1.2我们的定义

在中债-爱建高收益债券指数编制方案中,以债券到期收益率不低于8%或到期收益率不低于同待偿期中债企业债收益率曲线(AA-)为高收益债券指数样本券,而中债-高收益企业债指数编制方案和中债-高收益中期票据指数编制方案是以主体评级AA 级以下(不含AA)为高收益债券样本券。

由于我国债券市场有不少债券发行人没有主体评级,因此我们以债券到期收益率不低于8%的为高收益债,其中剔除资产支持证券,因大量次级资产支持证券到期收益率高于8%是为优先级提供保护造成的,不是企业自身因素。

2.我国高收益债市场有多大

我们在所有存续信用债中选取到期收益率8%以上的为高收益债,数据截止日期为2019年9月12日。

2.1高收益债规模有多大

经筛选,共计1667只高收益债,涉及939个发行人,合计债券余额约为1.4万亿,占整个信用债市场的比例为6%左右。在中债-爱建高收益债券指数2019年9月样本券中,共计1403只债券,涉及611个发行人,合计债券余额约为1.4万亿,与我们定义的高收益债情况大致相当。

2.2高收益债的结构特征

我们对高收益债发行人按照申万一级行业进行分类,行业分布比较广泛,共涉及到27个行业,其中建筑装饰行业高收益债规模最大,共计债券余额约为3160亿,其次为综合、房地产、商业贸易等行业,规模最小的行业是家用电器行业,仅为0.5亿,其次较小的有国防军工、计算机、农林牧渔等行业。

从评级的角度看,我们对高收益债发行人的发行时主体评级和最新主体评级进行对比分析,高收益债发行人的发行时主体评级和最新主体评级都以高等级评级为主。在最新主体评级中,AA、AA+评级相较于发行时出现下滑,AA评级下滑幅度更大,C类评级大幅增加,其他低评级也出现了不同程度增加,值得注意的是,AAA评级相较于发行时不减反增。

从企业类型的角度看,高收益债发行人主要集中于地方国有企业和民营企业,其中地方国有企业占比超50%,地方国有企业和民营企业合计占比超过80%,其他企业类型占比较少。

从是否城投的角度看,高收益债发行人为城投主体的约占30%,涉及575家城投,合计债券余额约为4100亿,高收益产业债债券余额约为1万亿。

2.3高收益债发行人违约情况

我们对高收益债发行主体是否出现违约进行统计,共有50个发行主体出现违约,合计债券余额约为1100亿,主要是违约主体的存续债,占比不是很大,其中规模较大的已违约发行人有上海华信国际集团有限公司、中信国安集团有限公司及中国民生投资股份有限公司。

3、美国高收益债市场

3.1美国高收益债规模有多大

我们以标普评级为BB+至D评级的美国公司债为美国市场高收益债,共计3800多只债券合计规模约为1.75万亿美元,涉及近1000个债券发行人。从评级分布情况看,美国高收益债评级主要集中在BB类评级附近,BB-评级占比最高,CCC有一定规模的占比,其他评级占比较少。

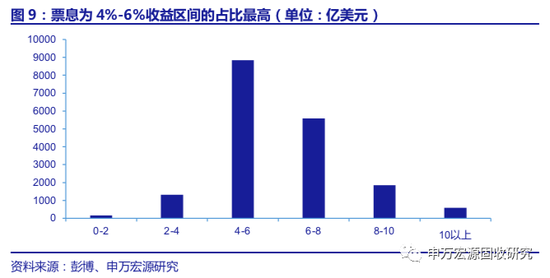

从票息分布情况看,美国高收益债票息主要集中在4%-6%附近,其次为6%-8%,二者合计占近80%,意味美国高收益债票息并不高。

3.2美国高收益债如何发展起来的

美国高收益债的始于20世纪70年代,当时美国通货膨胀严重,股票下跌,信贷紧缩,美国企业的融资需求十分迫切,高收益债券应运而生,80年代,机构投资者也开始大量配置高收益债,并被广泛运用于杠杆收购中。到80年代末期,出现的一系列失败的杠杆收购案例,引发了高收益债市场的危机,高收益债价格迅速下跌,同时此阶段是美国经济衰退时期,这个阶段高收益债违约率迅速上升。90年代,美国政府出台一系列措施加强高收益债券市场的监管,制定了专门针对美国机构投资者的144A规则,CDS等风险管理工具的出现进一步完善了美国高收益债券市场的风险定价机制,美国的高收益债券市场逐步走向成熟。

4、两个视角下的高收益债

我们在《违约的债券回收率有多高?——债券违约回收系列专题之一》及《违约的债券回收期有多长?——债券违约回收系列专题之二》分别介绍了违约债券的回收率和回收期,我们将从这两个角度分别探讨高收益债投资。

4.1从回收率的角度

截止到2019年7月31日,有违约偿还的债券共计56只,涉及85笔兑付记录,合计兑付本金293.72亿元,合计兑付利息24.71亿元。

其中中央国有企业回收率较高,上市公司回收率远高于非上市公司,计算机、家用电器、休闲服务等下游行业回收率较高。我们根据以上标准从所有高收益债中筛选出符合条件的。其中债券余额较大的有14中交建MTN001、15中冶MTN001、15中铁股MTN001等。

4.2从回收期的角度

我们对所有已全部兑付债券进行统计分析,从总体上看,已兑付债券平均回收期约为129天。在全部已兑付的债券中,回收期较短的行业有交通运输、采掘、机械设备、综合等,平均回收期为1天、14天、29天、32天。地方国有企业回收期最短仅13天。我们根据以上标准从所有高收益债中筛选出符合条件的。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)